La société par actions simplifiée unipersonnelle ou la SASU est une forme unipersonnelle de société par actions simplifiée (SAS), c’est-à-dire que la société fonctionne comme une SAS classique mais elle ne contient qu’un seul actionnaire au moment de la création de la structure juridique. Par conséquent, puisque la SAS est une forme de société commerciale, on peut dire que la SASU est aussi une forme de société commerciale.

En étant une société commerciale, il est tout à fait normal pour le créateur de la société de se poser la question : est-ce que la SASU est-elle assujettie à la TVA (taxe sur la valeur ajoutée). En effet, la SASU est redevable de la TVA par rapport à l’exercice de son activité. En outre, en parlant de cette taxe, il est aussi possible de poser la question : une SASU peut-elle bénéficier d’une franchise par rapport à cette taxe ? Pour apporter des réponses à ces questions, on vous expliquera le régime de TVA de la SASU ainsi que le taux de TVA pour cette forme de société.

Généralité sur la TVA pour une société par actions simplifiée unipersonnelle

Avant de parler du fonctionnement de cette taxe, il est normal qu’on apporte une définition à ce qu’on appelle TVA. Comme ce qui a été énoncé précédemment, la TVA c’est la taxe sur la valeur ajoutée. Elle est régie par l’article 256 et suivant du code général des impôts.

Comme ce que cet article de loi précise, la TVA est une taxe qui s’applique aux opérations imposables en fonction de la nature de l’opération. Ce qui implique que certaines opérations ne sont pas assujetties au paiement de la TVA et d’autres opérations sont soumises à cette taxe sur option.

Par rapport au fonctionnement de la TVA, puisque c’est un impôt indirect et que c’est un impôt à la consommation, en réalité, ce n’est pas la société par actions simplifiée unipersonnelle qui paye la taxe mais c’est le consommateur lui-même. Pour cela, au moment de l’acquisition du produit auprès de ces fournisseurs, la société devra aussi payer la TVA et c’est au moment de la vente que la SASU récupèrera la TVA auprès du client.

En ce qui concerne la récupération de la TVA par la société par actions simplifiée unipersonnelle, ce dernier doit tout d’abord calculer la différence entre la taxe qu’elle a payée par rapport à l’acquisition du produit et la taxe récupérée auprès du client. De cas peuvent se produire, si le résultat est positif, alors la société versera le reste au trésor public. Dans le cas contraire, elle devra disposer d’un crédit TVA mais elle aura le droit de demander un remboursement auprès du trésor public.

TVA et SASU, les différents régimes

Tout d’abord, il faut savoir que pour une société par actions simplifiée unipersonnelle, il y a deux différents régimes : le régime réel et le régime de la franchise de TVA.

-

Le régime réel de TVA en SASU

En ce qui concerne ce régime, il se divise en deux : le régime réel simplifié et le régime réel normal. Avec le régime réel (normal ou simplifié), il appartient à la société de déterminer le montant de la taxe sur la valeur ajoutée en déduisant la TVA déductible de la TVA collectée après les opérations effectuées.

Cas du régime réel simplifié

Pour bénéficier du régime réel simplifié de la TVA avec une société par actions simplifiée unipersonnelle, cette dernière doit respecter les seuils concernant le chiffre d’affaires de la société. En effet, pour l’exercice d’une activité commercial ou d’hébergement, le seuil est compris entre 91 900 € et 840 000 €.

Pour l’exercice d’une activité de prestation de services ou d’une profession libérale le seuil à respecter est compris entre 36 800 € et 254 000 €. En plus du respect de ces seuils, le montant de TVA collecté par la société par actions simplifiée unipersonnelle doit être inférieur à 15 000 €. Cependant, la SASU a toujours la possibilité de choisir le régime réel normal même si elle remplisse les conditions pour l’application du régime réel simplifié.

En ce qui concerne les formalités de déclaration de TVA avec le régime réel simplifié, la SASU doit faire une déclaration annuelle qui doit être effectuée au plus tard le deuxième jour ouvré après le 1er Mai.

Cas du régime réel normal

SI le montant du chiffre d’affaires de la société par actions simplifiée unipersonnelle dépasse les seuils du chiffre d’affaires à respecter pour bénéficier le régime réel simplifié (évoqué précédemment), dans ce cas le régime réel normal s’appliquera par défaut.

En ce qui concerne la déclaration de la TVA avec le régime réel normal, la SASU devra déclarer et payer cette taxe mensuellement. Par contre, si le montant déclaré et payer par la SASU chaque année est inférieure à 4 000 €, dans ce cas la déclaration et le paiement pourront se faire trimestriellement.

-

Le régime de franchise de TVA en SASU

Comme pour bénéficier du régime réel simplifié, la SASU doit respecter certains seuils pour qu’elle puisse bénéficier du régime de la franchise de TVA. En effet, il faut que le chiffre d’affaires de la SASU ne dépasse pas 91 900 € pour l’exercice d’une activité commerciale ou d’hébergement, 36 800 € pour l’exercice d’une activité de prestation de services ou d’une profession libérale, sauf pour les avocats qui est de 47 600 €.

Le taux de la TVA pour une SASU

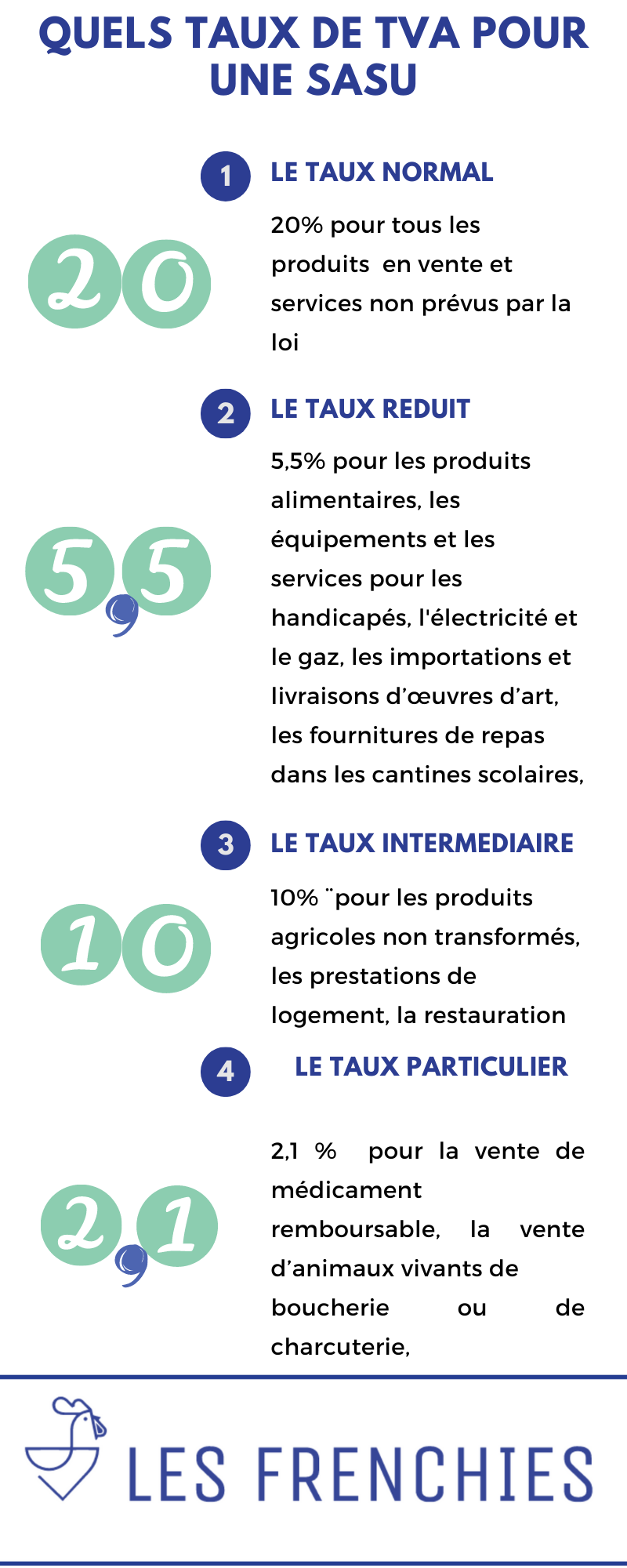

Concernant le taux de la TVA applicable pour une société par actions simplifiée unipersonnelle, il faut savoir que quatre (4) taux sont applicables à savoir le taux normal, le taux intermédiaire, le taux réduit ainsi que le taux particulier.

Pour le taux normal, il est fixé à 20 % qui s’applique à tous les produits en ventes ou services qui ne sont pas expressément prévus par la loi. Pour le taux intermédiaire, il est fixé à 10 %. Le taux intermédiaire est applicable aux produits agricoles non transformés, pour certaines prestations de logement ou de camping, à la restauration, etc.

En ce qui concerne le taux réduit, il est fixé à 5,5 %. Ce taux est applicable pour les produits alimentaires, les équipements et les services pour les handicapés, pour les abonnements électricité et gaz, pour certaines importations et livraisons d’œuvres d’art, pour les fournitures de repas dans les cantines scolaires, etc. Enfin par rapport au taux particulier, il est fixé à 2,1 %. Ce taux s’applique pour la vente de médicament remboursable par la sécurité sociale, à la vente d’animaux vivants de boucherie ou de charcuterie, etc.

À noter : il y a le taux 0 % sur la base de TVA qui s’applique aux vaccins contre la covid-19 et pour les tests de dépistage concernant cette maladie.