Tous les entrepreneurs cherchent actuellement à créer une entreprise dont les formalités de constitution sont simples, une structure qui leur procurera une liberté et une souplesse considérable sur le mode de fonctionnement et d’organisation de la société souhaitée.

C’est dans cette optique que l’EURL ou l’entreprise unipersonnelle à responsabilité limitée se démarque, il s’agit ici d’un statut juridique offrant une grande flexibilité et une liberté sans nul autre à son créateur associé unique, notamment sur la souplesse que présente son régime social et fiscal.

On peut alors affirmer sans problème que le choix d’une telle forme juridique fait naître une multitude d’avantages. Elle reprend presque les caractéristiques d’une SARL qui est d’ailleurs considérée comme sa grande sœur, mais avec des éléments qui peuvent être parfaitement adaptés à un seul et unique créateur.

Cependant, même si l’EURL offre de nombreux atouts, il est quand même nécessaire de bien comprendre le fonctionnement de ce statut et de savoir les différentes démarches à suivre pour la constituer en bonne et due forme. Ainsi, nous mettons cet article à votre disposition pour vous aider à tout comprendre sur ce statut juridique.

Les éléments substantiels caractérisant une EURL

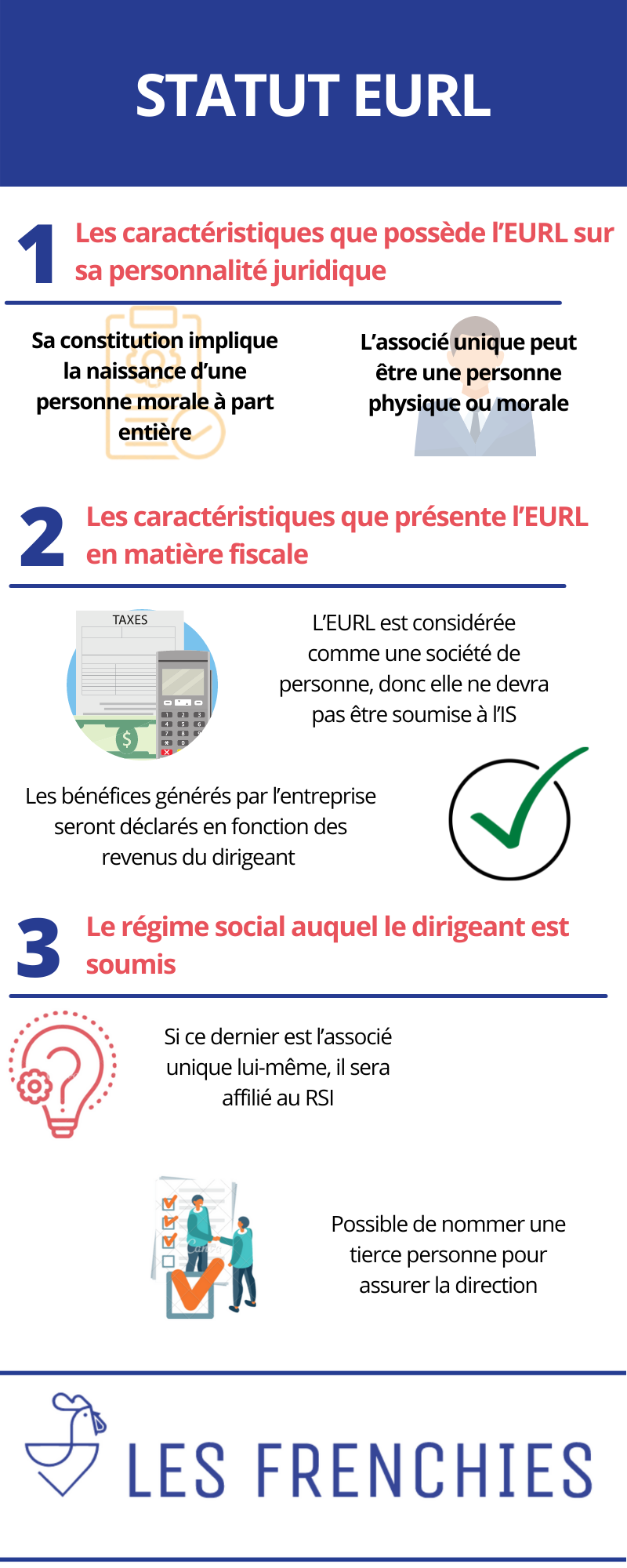

Les caractéristiques que possède l’EURL sur sa personnalité juridique

Comme il a été mentionné en introduction, on peut retrouver quelques caractéristiques de la SARL lorsqu’on crée une EURL. En effet, sa constitution implique la naissance d’une personne morale à part entière avec de nombreuses concessions qu’il est tout à fait possible de faire.

On peut par exemple évoquer la possibilité de choisir entre les deux régimes fiscaux existants, ou encore le fait que la responsabilité de l’associé unique soit limitée uniquement à la valeur des apports qu’il aurait préalablement versés au capital social de l’entreprise.

Aussi, il est important de préciser que l’associé unique peut être une personne physique ou morale (dans certains cas, pour un holding par exemple), et s’il gère lui-même la fonction de dirigeant de l’EURL, il sera considéré comme non-salarié et sera affilié au régime social des indépendants (RSI) en tant que non-salarié.

Les caractéristiques que présente l’EURL en matière fiscale

En principe, l’EURL est considérée comme une société de personne, et par conséquent elle ne devra pas être soumise à l’IS ou à l’impôt sur les sociétés. Ainsi, les bénéfices générés par l’entreprise seront déclarés en fonction des revenus du dirigeant en suivant un barème relatif à l’impôt sur le revenu (barème progressif), avec ou non une perception de dividendes.

Cependant, tout principe souffre d’exception, et celle qu’on peut constater ici se trouve au niveau du choix de ce régime fiscal. En effet, le dirigeant peut choisir de se tourner vers l’imposition sous le régime de l’impôt sur les sociétés (IS). C’est notamment le cas lorsque l’associé unique est une personne morale, ou bien encore lorsqu’il s’agit simplement de la décision prise par l’associé unique, physique ou moral.

Le régime social auquel le dirigeant est soumis

De prime abord, notons qu’il est impossible pour l’associé unique d’une EURL d’avoir le statut de salarié au sein de son entreprise. Aussi, le régime social sous lequel le dirigeant sera soumis sera déterminé en fonction de la personne même de ce dirigeant.

En d’autres termes, si ce dernier est l’associé unique lui-même, il sera affilié au RSI comme il a été susmentionné. Cependant, il est tout à fait envisageable de nommer une tierce personne pour assurer la direction de l’EURL. Dans ce cas, ce dirigeant sera considéré comme étant un salarié, et sera par conséquent affilié au régime général de la sécurité sociale.

Quelques éléments à prendre en compte sur la comptabilité d’une EURL

En tant que société commerciale, l’EURL doit faire l’objet d’une tenue régulière de sa comptabilité, c’est-à-dire inscrire en comptabilité l’ensemble des mouvements qui affecteront son patrimoine, et contrôler annuellement les actifs et les passifs qui le composent.

Ensuite, des livres comptables indispensables doivent aussi être mis à jour régulièrement (livre-journal, grand livre, inventaire). Enfin, les comptes annuels doivent également être établis (bilan, compte de résultat, annexe).

Par ailleurs, l’EURL présentes divers avantages qui font pencher la balance sur le choix d’un statut juridique pour un entrepreneur. En effet, la gestion financière d’une telle structure peut se faire d’une manière très simplifiée, en procédant uniquement à l’approbation des comptes en fin d’année d’exercice comptable (c’est le cas d’une EURL sous le régime micro-entreprise qui bénéficie d’une comptabilité ultra-simplifiée). Ces comptes doivent par la suite être déposés au greffe du tribunal de commerce dont dépend l’entreprise.

L'expert-comptable en ligne peut vous aider dans les démarches à effectuer.

Les procédures à suivre pour exercer sous le statut juridique de l’EURL

Les formalités à effectuer pour créer correctement une EURL sont assez identiques à celles qui doivent être accomplies pour la majorité des sociétés commerciales.

Les démarches pré création à prendre en considération

De nombreux paramètres doivent être revus avant de procéder à la création proprement dite d’une EURL. Parmi eux, on peut notamment trouver la nécessité de se tourner vers les établissements de crédit ou vers les banques pour la création d’un compte propre à l’entreprise sur lequel seront déposés les fonds qui constitueront son capital social.

Ensuite, à l’instar de toutes les autres formes de sociétés commerciales, il sera indispensable de rédiger les statuts de l’EURL qui seront là pour fixer ses règles de fonctionnement et d’organisation. Précisons que ce sera l’associé unique lui-même qui édictera ces règles. La rédaction statutaire doit cependant être faite en suivant une règlementation spécifique, en mentionnant des informations substantielles qui sont obligatoires (la dénomination sociale, la durée de la société, l’adresse du siège social, le capital social, la nomination du dirigeant, etc.).

Enfin, dans certains cas de figure, il est essentiel de nommer un commissaire aux comptes qui sera responsable de contrôler la valeur des apports versés (si ces apports sont des biens en nature par exemple).

La procédure de création proprement dite : l’étape relative à l’immatriculation de l’EURL

Passons maintenant à la procédure concrète liée à la création de l’EURL. Ce volet sera principalement consacré aux formalités relatives à l’immatriculation de l’entreprise. Mais avant cela, il convient d’abord d’enregistrer les statuts signés et datés au service des impôts des entreprises, tout en publiant un avis de constitution dans un support d’annonces légales du département où sera domiciliée l’EURL.

Ce sera après la réalisation des étapes précédemment citées que l’immatriculation de l’EURL pourra se faire. Dans le cadre d’une activité commerciale ou libérale, un dossier complet doit être déposé au centre de formalité (CFE) compétente qui sera la CCI ou la chambre de commerce et d’industrie. Tandis que pour les activités artisanales, il faudra se référer à la chambre des métiers et de l’artisanat (CMA).

Les documents suivants doivent impérativement être joints au dossier relatif à l’immatriculation de l’EURL :

- Une copie des statuts dûment signés et datés ;

- Un formulaire M0 de constitution ;

- Un document attestant la parution effective de l’annonce légale ;

- Un exemplaire de l’acte de nomination du gérant si les statuts ne l’ont pas encore désigné ;

- Une copie de la pièce d’identité du gérant et une attestation de non-condamnation de celui-ci ;

- Un justificatif d’occupation effective des lieux servant au siège social de l’EURL (une attestation de domiciliation d'entreprise sera suffisante).

Une fois que le dossier est complet et vérifié par le CFE compétent, ce dernier le transmettra au greffe du tribunal de commerce pour définitivement immatriculer l’EURL au registre du commerce et des sociétés ou RCS. Un extrait K-bis sera délivré par le greffe, un document nécessaire pour débloquer les fonds à la banque et pour commencer l’exploitation de l’activité envisagée.