Par rapport à l’exercice d’activité d’une entreprise, cette dernière doit établir ou avoir certains documents qui lui permettent de prouver ses comptes. La facture fait partie de ces documents.

En effet, la facture, pour l’entreprise, peut être utilisée comme une preuve de vente et pour l’acheteur ou le client, la facture est une preuve de paiement par rapport à l’achat qu’il a effectué auprès du vendeur.

En tant que document officiel d’une entreprise, la facture doit détenir certaines mentions obligatoires pour que ce document puisse être valablement constitué. Dans ce guide 2024, on vous expliquera ce qu’une facture doit contenir et comment l’établir.

La facture, qu’est-ce que c’est ?

En plus d’être une preuve de la réalisation d’une vente entre le vendeur et l’acheteur, une facture est un document officiel. C’est un document officiel car elle a une valeur comptable, commerciale et surtout elle a une valeur juridique (preuve).

Une facture est établie par le vendeur et l’acheteur doit détenir un exemplaire après son achat. La facture, en plus de contenir certaines mentions obligatoires, doit contenir la nature du produit ou service vendu, la quantité ainsi que les conditions d’achats des produits ou services.

La remise d’une facture à l’acheteur est une obligation pour toutes personnes physiques ou morales exerçant une activité professionnelle quelle que soit la nature de l’activité. En outre, une association peut aussi établir une facture et doit respecter cette obligation de remise en cas de vente.

Une facture, quel est son rôle ?

Le rôle d’une facture dépend de son utilisation et cela en fonction du type de facture établie. En effet, il existe plusieurs types de factures.

Première, il y a la facture proforma. Ce type de facture est considéré comme une facture provisoire. La facture proforma est souvent demandée par un client pour avoir une idée de coût ou de la valeur du produit qu’il achètera ultérieurement.

La facture proforma n’a pas une valeur juridique, comptable, et commerciale à cause de sa qualité provisoire, elle servira juste d’indication pour le client.

Deuxièmement, il y a la facture d'acompte. Ce type de facture doit être remise obligatoirement au client si ce dernier verse une partie du coût du produit ou du service avant le règlement de la totalité de la somme à payer.

Troisièmement, il y a la facture de situation. Cette facture est considérée comme une facture intermédiaire, car elle est éditée par l’entreprise ou le prestataire en fonction de l’avancement des travaux ou prestations.

Quatrièmement, il y a la facture de clôture. Ce type de facture c’est la facture que le vendeur ou l’entreprise remet à un client avec le produit vendu au quand le service est terminé. En d’autres termes c'est la facture définitive qui conclut la vente.

Enfin, il y a la facture d'avoir. Ce type de facture est utilisé en cas de remboursement ou en cas de rectification d’erreur commise précédemment par rapport à l’établissement d’une facture.

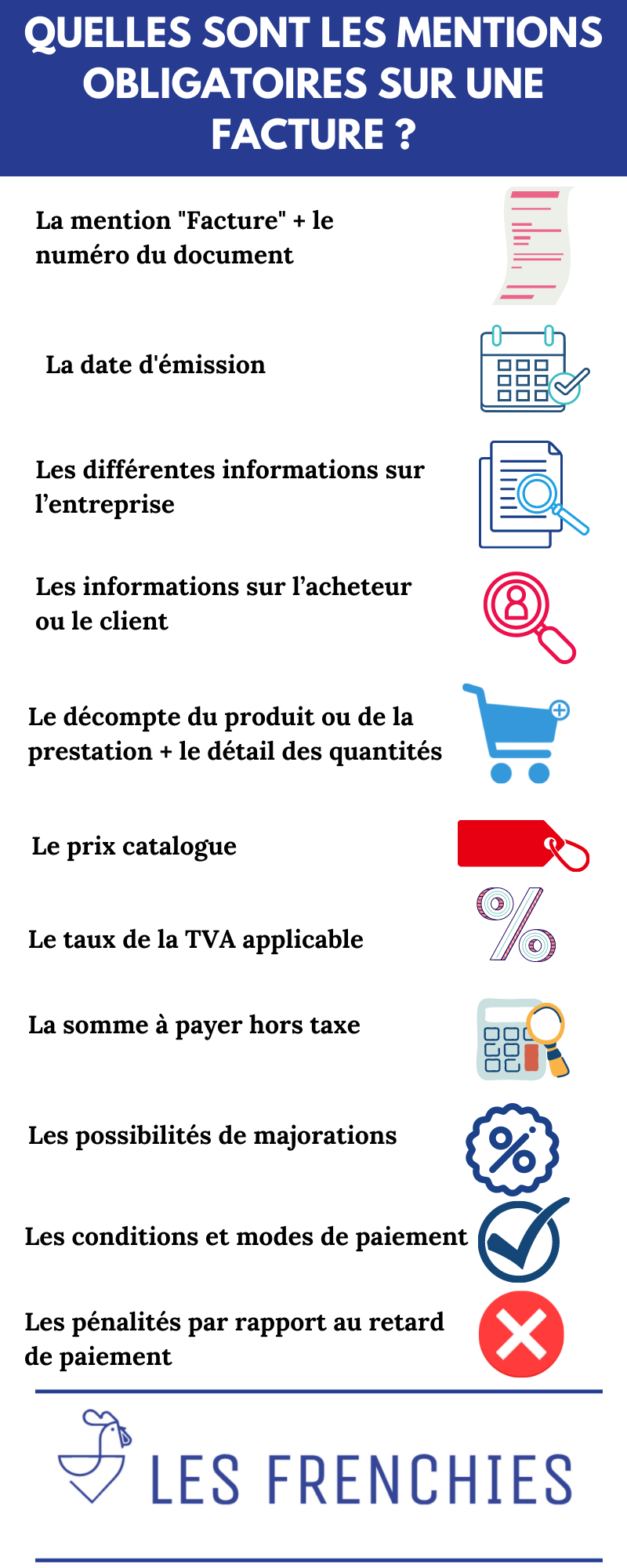

Les mentions obligations dans une facture

Comme ce qu’il a été susmentionné, plusieurs mentions doivent obligatoirement figurer dans une facture pour que celle-ci soit valable. Ces mentions sont :

-

Pour l’identification du document, la mention "Facture" ainsi que le numéro du document doit être mis en évidence ;

-

La date d'émission de la facture ;

-

Les différentes informations sur l’entreprise telle que le nom ou la dénomination sociale de l'entreprise qui a édité la facture suivit de son adresse de domiciliation d'entreprise ainsi que l’adresse de facturation, son numéro de TVA sans oublier le statut juridique avec son numéro de SIREN ;

-

Les informations sur l’acheteur ou le client (son nom et ses coordonnées). Le cas échéant, il faut préciser le numéro de TVA du client si ce dernier est un professionnel ;

-

Le décompte du produit ou de la prestation avec le détail des quantités ;

-

Le prix catalogue c’est-à-dire le prix unitaire du produit hors taxes ou le taux horaire hors TVA ;

-

Le taux de la TVA applicable au moment de l’édition de la facture ainsi que le montant total de la TVA correspondant à la somme totale à payer par le client ;

-

La somme à payer hors taxe par le client, ainsi que la somme à payer par le client toutes taxes comprises (TTC) ;

-

Les possibilités de majorations (frais de transport ou d’emballage, etc.) ou réductions du prix (remise acquise à la date de la conclusion de la vente, ristourne, etc.) ;

-

Les conditions et modes de paiement ;

-

Les pénalités par rapport au retard de paiement par le client.

À noter : il est possible que d’autres mentions soient ajoutées à la facture si le client n’est pas assujetti à la TVA. De plus, il est possible que certaines mentions doivent être ajoutées à la facture en fonction du statut de l’éditeur :

Comment faire une facture facilement ?

Comme ce qui a été susmentionné, la facture est établie par l’entreprise elle-même. Pour cela, elle peut utiliser des logiciels informatiques qui peuvent être installés sur un ordinateur ou elle peut aussi accéder à des logiciels spécifiques à l’établissement d’une facture en ligne.

L’utilisation de ces logiciels en ligne ou non, permet à une entreprise de faciliter l’établissement d’une facture et peut accélérer l’établissement du document.

De plus, l’entreprise peut être sûr que les factures établies contiendront toutes les mentions que la facture doit contenir. Par ailleurs, en utilisant un logiciel dédié à l’établissement d’une facture, l’entreprise n’aura pas de mal à trouver les informations sur un de ses clients grâce à l’historique du logiciel.

Attention, le non-respect où l’établissent d’une facture non conforme à la législation est sanctionnable.

-

Pour chaque mention obligatoire manquante ou mention inexacte dans une facture, une entreprise peut encourir une amende fiscale de 15 €, néanmoins l’amende et plafonné au quart du montant de la facture ;

-

Outre l’amende fiscale, l’établissement d’une facture inexacte ou l’omission d’une mention obligatoire peut être sanctionné d’une amende de 75 000 € pour une personne physique et 375 000 € pour une personne morale.

De plus, il est possible que cette amende soit doublée en cas de défaut de facturation, en cas d’établissement d’une facture de complaisance ou fictive.