Lorsqu’il s’agit d’une vente ou d’une prestation de service, il est de mise pour un professionnel d’établir des factures, une obligation qui leurs incombent, comme le fait de les établir d’une manière prédéfinie, en y figurant des mentions obligatoires.

Il est d’ailleurs primordial pour un professionnel de bien savoir les règles de forme à respecter lors de la préparation des factures, en passant notamment par la prise de connaissance de ses obligations sur tout ce qui concerne la facturation. Afin de savoir plus en détail sur les éléments entourant les mentions obligatoires d’une facture, suivez cet article qui informera sur ces points et donnera plus de précisions sur les indications exactes en 2025.

Les mentions obligatoires d’une facture vues d’une manière globale

Le code de commerce comme source d’informations sur ces mentions obligatoires

Selon la législation, plus précisément selon le code de commerce français, voici les informations qu’il faut impérativement trouver sur les factures, d’une manière générale :

- Les informations sur les deux parties (identité du client et du professionnel) ;

- La date de production et le numéro de la facture ainsi que la date de la prestation de service ou de la vente ;

- Le numéro d’identification à la TVA (celui du professionnel, et éventuellement celui du client dans certains cas) ;

- Les informations hors TVA sur les produits vendus ou des services rendus (volume, dénomination, prix unitaire) ;

- Les éventuelles réductions de prix (constatées à la date de la vente ou de la prestation de service) ;

- Les informations sur la TVA (le taux applicable, le montant total) ;

- Le montant à payer dans sa totalité (HT ou TTC) ;

- Les conditions de paiement et celles sur l’escompte si le paiement est anticipé ;

- Les sanctions et le montant de l’indemnité relatif au frais de recouvrement que le créancier professionnel doit payer en cas de retard de paiement ;

- L’adresse de facturation des parties dans le cas où elle diffèrerait de leur adresse habituelle et le numéro du bon de commande (obligatoire depuis octobre 2019).

Notons que si le professionnel ne respecte pas son obligation de mentionner ces informations sur une facture, il doit s’attendre à des sanctions administratives (amende) de la part de l’autorité compétente (celle responsable de la concurrence et de la consommation). Le montant de l’amende varie selon que le professionnel est une personne physique (peut arriver jusqu’à 75 000 euros) ou une personne morale (peut atteindre les 375 000 euros).

Quelques règles relatives à la numérotation des factures

Comme susmentionné, il est impératif de numéroter une facture. L’attribution de ce numéro ne se fait pas par hasard, il convient de suivre une règlementation spécifique basée sur une suite chronologique continue et sans interruption. Il doit également être unique, et le professionnel peut se servir des numérotations basées sur l’année ou le mois par exemple. Dans le cas d’une facture à plusieurs pages, le numéro doit être mentionné sur chacune d’elle.

Les mentions obligatoires sur les factures en fonction de chaque information principale

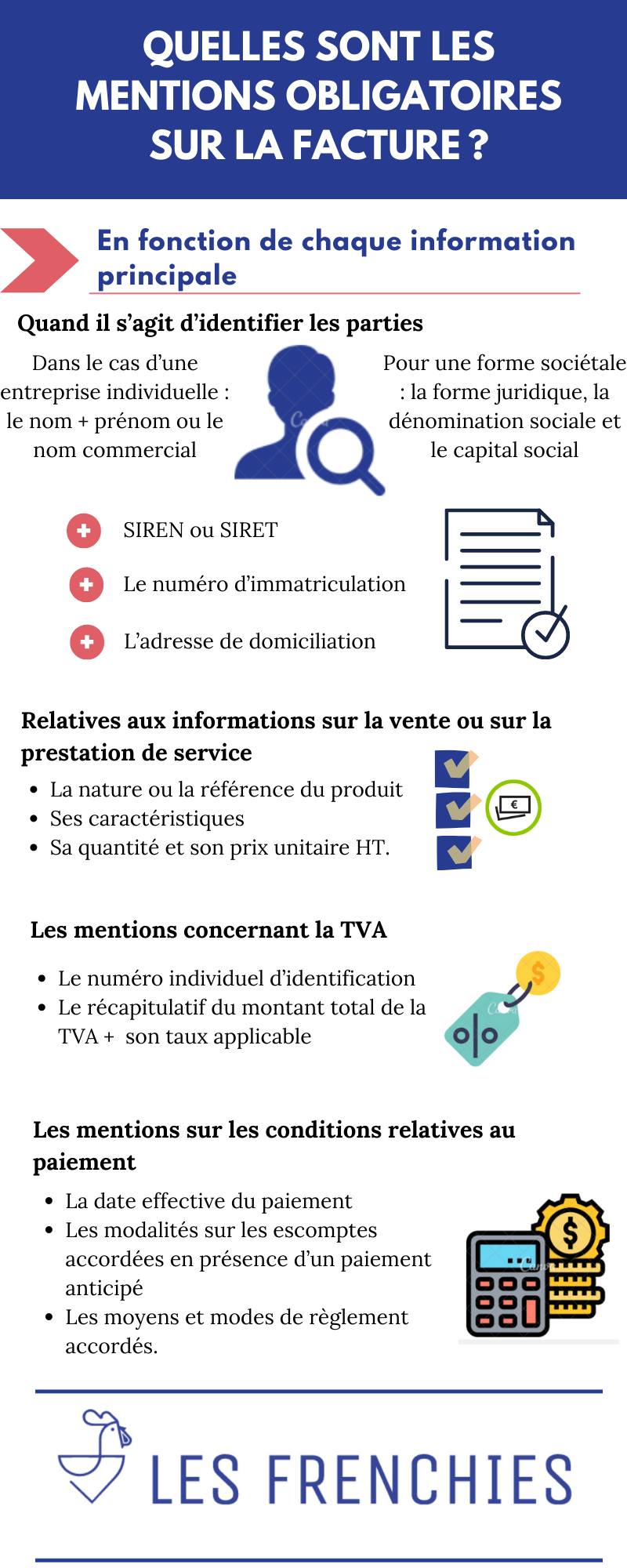

Les mentions obligatoires quand il s’agit d’identifier les parties

Pour permettre une identification plus facile du professionnel, ce dernier doit mentionner quelques éléments essentiels sur les factures qu’il émet. Dans le cas d’une entreprise individuelle, il faut indiquer le nom, le prénom ou le nom commercial. Tandis que pour une forme sociétale, la forme juridique, la dénomination sociale et le capital social sont les informations principales à mentionner.

En plus, ces quelques éléments doivent également figurer sur les factures concernant le professionnel :

- Le numéro d’identification de l’entreprise (SIREN ou SIRET) ;

- Le numéro d’immatriculation au RCS et la ville du greffe (pour le cas des commerçants) et celui relatif à l’inscription au registre des métiers pour les artisans ;

- L’adresse de domiciliation de l’entreprise.

Par ailleurs, pour le cas du client les factures doivent mentionner leur nom (pour un particulier) ou leur dénomination sociale (pour une société) ainsi que leur adresse personnelle ou leur siège social. En outre, pour ceux qui exercent une activité artisanale dont la souscription à une assurance est obligatoire, cette assurance et les coordonnées de l’assureur doivent être mentionnées sur leurs factures.

Les mentions obligatoires relatives aux informations sur la vente ou sur la prestation de service

Pour chaque vente, les factures doivent figurer quelques informations comme la nature ou la référence du produit, ses caractéristiques, sa quantité et son prix unitaire HT. Il est de même pour chaque prestation de service réalisée. La seule différence est que dans ce dernier cas, il convient de mentionner le taux horaire HT si cela est nécessaire. De plus, il arrive aussi de figurer sur les factures de prestation de service une ventilation des matériaux fournis ainsi que la main d’œuvre.

Les mentions concernant la TVA

Avant toute chose, il ne faut pas omettre de mentionner le numéro individuel d’identification à la TVA pour tout montant excédant les 150 euros HT. Ensuite, précisons que celui du client ne sera nécessaire que si ce dernier doit procéder à une autoliquidation de la taxe. Par ailleurs, le récapitulatif du montant total de la TVA doit être mentionné sur la facture, ainsi que son taux applicable. Si ce taux n’est pas identique pour chaque opération, il convient de préciser celui correspondant à chaque ligne de produit ou de service.

Enfin, si elle n’est pas applicable, la mention « TVA non applicable » doit figurer sur la facture, c’est principalement le cas pour les professionnels sous le régime de la franchise en base de TVA. Aussi, si la facture de prestation de service est adressée à une personne étrangère demeurant dans un pays de l’Union européenne et que ce client est assujetti à la TVA dans son pays, la mention « TVA due par le preneur » est obligatoire.

Les mentions sur les conditions relatives au paiement

Pour éviter tout malentendu, il est impératif que le professionnel mentionne sur ses factures toutes les conditions de paiement qu’il faudra respecter, et cela en procédant à la figuration de certaines indications. Voici les principales informations obligatoires :

- La date effective du paiement ;

- Les modalités sur les escomptes accordées en présence d’un paiement anticipé (dans le cas contraire, il faut préciser qu’il n’existe pas d’escompte) ;

- Et enfin les moyens et modes de règlement accordés.

En outre, il faut obligatoirement préciser une mention qui accorde le paiement par chèque s’il y a adhésion auprès d’un CGA ou d’un centre de gestion agrée. Enfin, en cas de retard de paiement, le taux relatif à la détermination des pénalités de retard doit figurer sur la facture ainsi que l’indemnité forfaitaire de recouvrement (uniquement adressée aux clients professionnels).