Le choix du statut juridique d’une entreprise est important au moment de la création de la structure du fait que les charges de l’entreprise ou de la société changent en fonction de sa forme juridique. Pour cela, pour choisir le statut de l’entreprise à créer, l’entrepreneur doit connaitre les différentes charges inhérentes à la forme de l’entreprise qui va créer.

Une entreprise unipersonnelle à responsabilité limitée est une forme de société commerciale et par rapport à l’exploitation de celle-ci de son activité professionnelle, elle a plusieurs charges dont les charges d’exploitation, fiscales ainsi que les charges sociales. Dans ce guide 2025, on vous exposera les différentes charges sociales de l’EURL ou de l’entreprise unipersonnelle à responsabilité limitée.

L’EURL, rappel sur cette forme juridique de société

L’EURL ou l’entreprise unipersonnelle à responsabilité limitée est une forme de société commerciale. C’est une société à responsabilité limitée ou une SARL mais elle n’est formée que d’un seul associé au moment de sa création. C’est pour cette raison qu’on peut dire d’une EURL est une société à responsabilité limitée unipersonnelle. Concernant l’associé de l’EURL, l’entreprise peut être créée par une personne physique ou une personne morale.

L’entreprise unipersonnelle à responsabilité limitée est une entreprise qui permet à une seule personne de créer une entreprise en bénéficiant les avantages d’une SARL, surtout par rapport à la responsabilité de l’associé qui est limitée à hauteur de ses apports lors de la création de l’EURL. En effet, pour créer une EURL, le créateur de celle-ci doit réaliser les apports pour constituer le capital social de la société.

À titre d’indication, le montant du capital social d’une EURL n’a pas de limite par rapport au montant minimum, c’est-à-dire que la société peut avoir 1 € de capital social.

Concernant la gestion de l’EURL, cette dernière doit être dirigée par un gérant qui doit être nommé par l’associé de la société. Par ailleurs, cette nomination doit être effectuée par l’associé unique, soit au moment la rédaction des statuts (nomination par acte statutaire), soit après la rédaction des statuts par une décision de l’associé unique.

À noter : la nomination doit obligatoirement être effectuée avant le dépôt de la demande d’immatriculation de la société. En outre, l’associé unique peut nommer sa personne pour diriger l’entreprise, c’est-à-dire qu’il peut être l’associé unique et en même temps il est le gérant de l’entreprise.

Rappel sur la création d’une EURL

La création d’une entreprise unipersonnelle à responsabilité limitée se fait par la réalisation de plusieurs démarches et formalités. La création se termine par le dépôt du dossier pour la demande d’immatriculation de l’EURL auprès du greffe du tribunal de commerce. Mais avant le dépôt de ce dossier, le créateur doit passer par la rédaction des statuts sans oublier d’insérer dans les statuts les mentions obligatoires.

Ensuite, comme ce qui a été exposé, il faut que le créateur de l’EURL constitue le capital social de la société par la réalisation des apports qui peuvent être des apports en numéraire et/ou en nature. Après la réalisation de cette étape, il faut passer par la publication d’un avis de constitution de l’EURL dans un JAL couvrant le département d’installation du siège social de la société.

Enfin, le créateur doit déposer le dossier pour la demande d’immatriculation auprès du CFE ou directement auprès du tribunal de commerce. Ce dossier doit contenir le formulaire de déclaration d’une EURL.

Remarque : la domiciliation de l’EURL doit aussi être effectuée avant l’immatriculation de l’EURL. Plus précisément, cette obligation doit être effectuée avant la rédaction des statuts du fait que l’adresse de domiciliation d'entreprise doit figurer dans les statuts de l’EURL.

Les charges sociales d’une entreprise unipersonnelle à responsabilité limitée

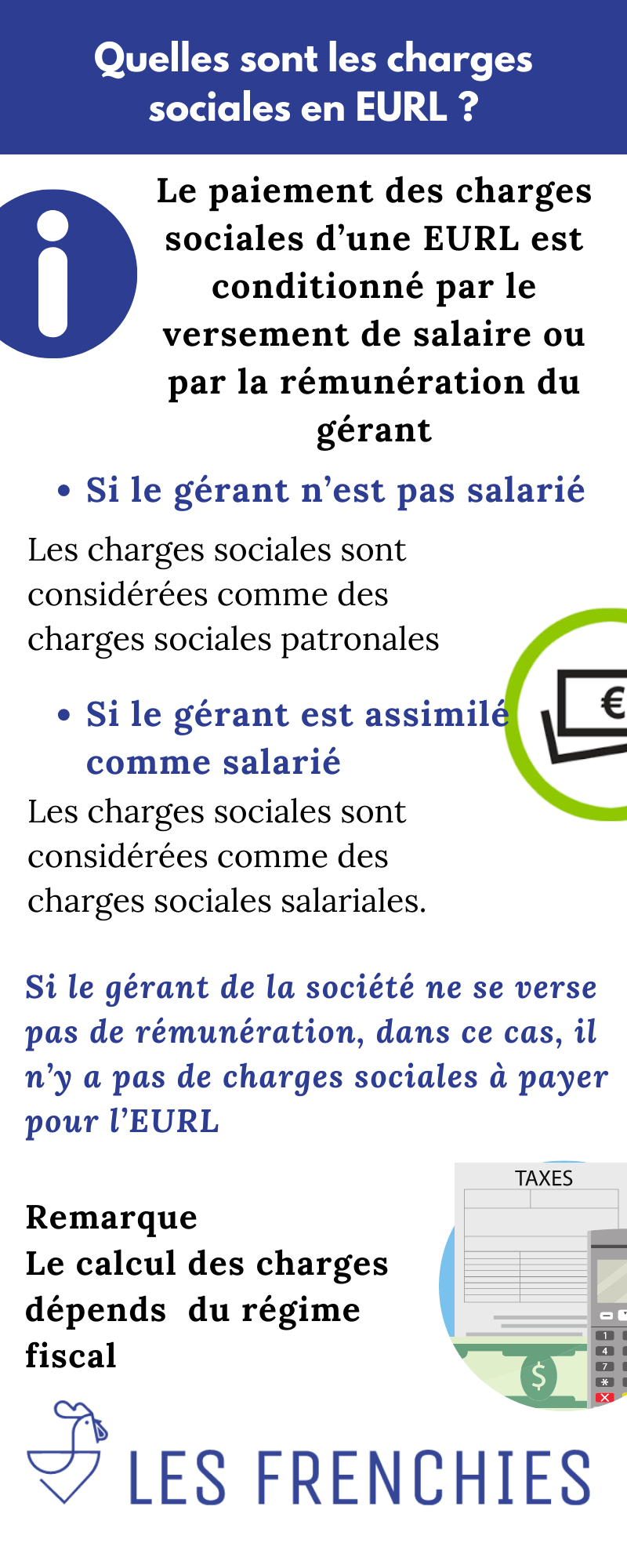

La détermination des charges sociales d’une entreprise unipersonnelle à responsabilité limitée dépend surtout du statut du gérant. En effet, le gérant peut être un gérant salarié, mais il peut aussi être un gérant non-salarié.

Dans la mesure où le gérant n’est pas salarié et que sa rémunération est versée sur la base des bénéfices de l’entreprise unipersonnelle à responsabilité limitée, alors les charges sociales sont considérées comme des charges sociales patronales. Par contre, si le gérant est assimilé comme salarié, dans ce cas, les charges sociales sont considérées comme des charges sociales salariales.

Par ailleurs, quel que soit le statut du gérant de l’EURL, les charges sociales patronales ou salariales sont toujours quantifiées à 73 % sur la rémunération nette versée au gérant de la société. Dans ce sens, il faut savoir que le paiement des charges sociales d’une entreprise unipersonnelle à responsabilité limitée est conditionné par le versement de salaire ou par la rémunération du gérant de celle-ci.

C’est-à-dire que lorsque le gérant de la société ne se verse pas de rémunération, dans ce cas, il n’y a pas de charges sociales à payer pour l’EURL.

Concernant les charges sociales de l’entreprise unipersonnelle à responsabilité limitée, il faut savoir que ces dernières peuvent encore se caractériser par plusieurs autres formes de charges telles que les allocations familiales, l’assurance-maladie maternité, l’assurance invalidité-décès, la CSG ou la contribution sociale généralisée, la contribution à la formation professionnelle, la CRDS ou la contribution au remboursement de la dette sociale, ainsi que l’assurance-vieillesse de base et complémentaire qui est obligatoire.

Par ailleurs, il faut aussi prendre en considération le régime fiscal de l’entreprise unipersonnelle à responsabilité limitée concernant le paiement des charges sociales de la société.

En effet, le calcul des charges n’est pas pareil pour ces régimes. Pour une EURL assujetti à l’impôt sur les sociétés, il faut savoir que c’est sur la base des revenus du gérant que les charges sociales de la société sont calculées. Pour une EURL sous le régime d’impôt sur le revenu, les charges sociales de l’entreprise sont calculées sur la base de tous les bénéfices de celle-ci.

Pour conclure, l’entreprise unipersonnelle à responsabilité limitée est une forme de société qui permet aux entrepreneurs de bénéficier d’une protection de leur patrimoine personnel grâce à la limitation de leur responsabilité en exerçant leur activité professionnelle.

Par rapport à l’exercice de l’activité de l’entreprise, l’EURL a des charges qu’elle doit acquitter et parmi ces charges, il y a les charges sociales qui se calculent en fonction du régime fiscal de la société ainsi que du statut de son gérant (salarié ou non salarié).