Il faut savoir qu’il existera différentes charges auxquelles le futur micro-entrepreneur doit songer à payer, on parle notamment des différentes cotisations sociales, de la CFE ou de la cotisation foncière des entreprises, de l’impôt sur le revenu et d’autres charges importantes encore.

Quelles sont ces charges et comment faut-il procéder pour les calculer ? Peut-on prévoir des exonérations de charges pour l’auto-entrepreneur ? Nous allons répondre à toutes ces questions dans notre guide de 2022.

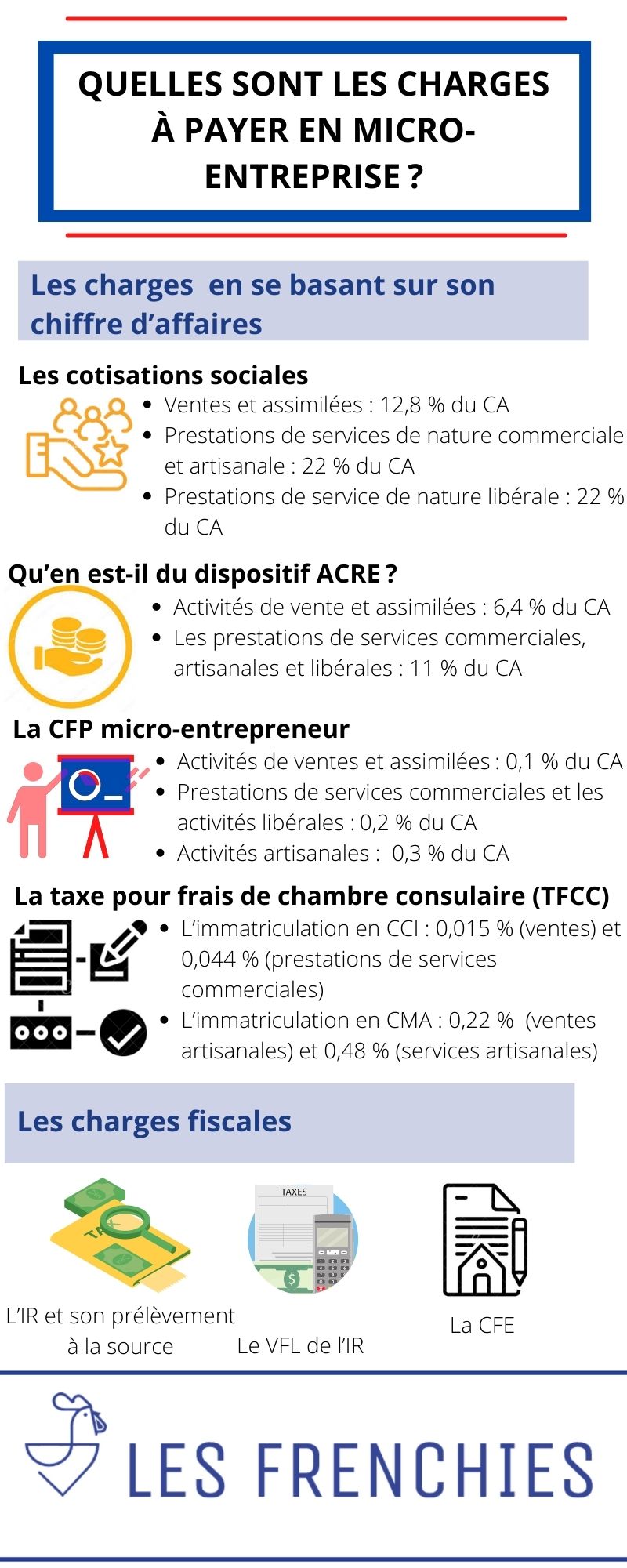

Les charges de l’auto-entrepreneur en se basant sur son chiffre d’affaires

Les cotisations sociales dont l’auto-entrepreneur doit s’acquitter

Pour que l’auto-entrepreneur soit protégé au niveau social, il doit payer des cotisations sociales qu’il faudra déterminer en fonction de son chiffre d’affaires. Il convient donc d’appliquer les taux suivants, en fonction notamment de la nature de l’activité exercée au sein de la micro-entreprise :

- Pour les activités de ventes et assimilées, un taux de 12,8 % du CA ;

- Pour les activités de prestations de services de nature commerciale et artisanale, un taux de 22 % du CA ;

- Pour toutes activités de prestations de service de nature libérale, un taux de 22 % du CA également.

Précisons par ailleurs que dans le cas d’un bénéfice d’ACRE, une réduction de 50 % est remarquée pour la première année de cotisations sociales.

Aussi, l’affiliation de régime pour les auto-entrepreneurs est le régime de la sécurité sociale des indépendants, le fait de cotiser servira ainsi pour divers éléments (l’assurance maladie ou maternité, la cotisation allocation familiale, la retraite de base, la cotisation supplémentaire d’indemnité journalière, etc.).

Le paiement de ces cotisations doit s’effectuer en fonction de la déclaration en ligne du chiffre d’affaires à l’URSSAF, par mois ou tous les trois mois (après 90 jours au moins, suivant le début des activités). Dès lors que le CA est déclaré, le paiement des cotisations pourra se faire (par carte bancaire ou par prélèvement à l’échéance).

Qu’en est-il du dispositif ACRE ?

Si l’auto-entrepreneur bénéficie de cette aide de Pôle emploi, c’est-à-dire l’aide la création et à la reprise d’entreprises, alors il pourra être exonéré partiellement de ses charges sociales pendant la première année d’activité.

Les conditions d’éligibilité à cette aide sont nombreuses, si elles sont remplies, 50 % de réduction peuvent être rencontrés pour les cotisations. Pour une micro-entreprise :

- Activités de vente et assimilées (6,4 % du CA) ;

- Les prestations de services commerciales, artisanales et libérales (11 % du CA).

La CFP micro-entrepreneur ou la contribution à la formation professionnelle

Cette cotisation servira à l’auto-entrepreneur pour bénéficier de divers droits, en l’occurrence ceux relatifs à la formation.

Dans le cas d’un suivi de formations et que ces dernières peuvent faire l’objet d’un financement, alors il est possible de s’adresser au fonds d’assurance formation pour la demande d’une prise en charge intégrale ou partielle sur le frais de formation. Selon le type d’activité, les taux sont les suivants :

- 0,1 % du CA pour les activités de ventes et assimilées ;

- 0,2 % du CA pour celles relatives aux prestations de services commerciales et pour les activités libérales ;

- Et enfin 0,3 % du CA pour toutes activités artisanales.

La taxe pour frais de chambre consulaire (TFCC)

Il s’agit d’une cotisation rendue obligatoire consistant à financer les chambres consulaires (la CCI ou la CMA), une taxe qui ne concerne que les micro-entreprises exerçant des activités artisanales et commerciales (URSSAF pour les activités libérales). Cette TFCC doit être payée parallèlement aux autres cotisations sociales. Son taux sera déterminé en fonction de :

- L’immatriculation en CCI (0,015 % pour les activités de ventes, pour les prestations de services commerciales, le taux est de 0,044 %) ;

- L’immatriculation en CMA (0,22 % pour les activités de ventes artisanales, et de 0,48 % pour toutes prestations de services artisanales) ;

- Si l’artisan fait l’objet d’une double immatriculation CCI/CMA (en plus des taxes artisans, une taxe complémentaire est recouvrée par la CCI à hauteur de 0,007 %).

Les charges fiscales qu’une micro-entreprise doit payer

L’impôt sur le revenu ou l’IR et son prélèvement à la source

On est ici en face de la méthode lambda pour le paiement normal de l’impôt concernant une micro-entreprise. La déclaration du CA de l’année précédente servira à l’administration fiscale de base pour calculer le montant des acomptes de prélèvement à la source.

Au lieu de déduire des frais professionnels en auto-entreprise, le service des impôts applique un abattement forfaitaire sur le CA pour fixer le revenu imposable :

- 71 % d’abattement pour les activités de ventes et assimilées ;

- 50 % pour les prestations de services artisanales et commerciales ;

- Et 34 % d’abattement s’agissant des prestations de services libérales.

Ensuite, pour appliquer le barème progressif de l’IR, le résultat connu après avoir appliqué ces abattements sera ajouté aux autres revenus du foyer fiscal pour savoir l’imposition exacte.

Le VFL ou le versement fiscal libératoire de l’IR

Cette option peut être choisie en respectant quelques conditions. Ce VFL (prélèvement par l’URSSAF par rapport au CA en appliquant un pourcentage additionnel) offre la possibilité à la micro-entreprise de payer l’IR parallèlement aux cotisations sociales.

Les taux sont les suivants : 1 % pour les activités de ventes, un taux de 1,7 % pour les prestations de services commerciales et artisanales, et enfin 2,2 % pour les activités libérales.

La CFE ou la cotisation foncière des entreprises

L’auto-entreprise est bel et bien concernée par cette cotisation obligatoire servant à augmenter le budget communal du lieu de sa domiciliation d'entreprise.

Son montant varie en fonction de la valeur locative des biens immobiliers servant à l’exploitation de l’activité de la micro-entreprise ainsi que d’un taux voté par la commune.

À ce titre, il n’est pas évident de fixer précisément son montant exact (une cotisation minimale dépendant du CA réalisé en N-2 est offerte si l’activité est exercée à domicile).

Enfin, d’autres charges peuvent être engendrées par le fonctionnement de la micro-entreprise (les frais bancaires, les frais d’assurance RC pro par exemple, les frais d’adhésion au dispositif de médiation de la consommation, etc.).

Illustrations chiffrées pour le calcul des charges à payer pour une auto-entreprise

1er cas

Estimons le CA du mois de février 2022 de l’auto-entreprise à 1 000 euros (déclaration mensuelle) :

- L’activité est une vente de marchandises et de denrées à emporter ou à consommer sur place ayant débuté le 5 mai 2021 exercée à titre principal (taux de 12,8 % du CA à appliquer) ;

- L’auto-entrepreneur ne bénéficie pas de l’ACRE ;

- L’option pour le régime microsocial uniquement.

Ainsi, le montant des cotisations sociales pour le mois de février 2022 sera de 128 euros, à payer au plus tard le 31 mars 2022 : (1 000 euros x 12,8 %) /100 % = 128 euros.

2nd cas

Prenons toujours l’exemple du cas précédent, mais cette fois-ci avec la présence de l’ACRE (taux réduit de 50 %) et l’activité exercée est une prestation de service de nature commerciale ou artisanale (taux normal de 22 %, mais réduit de moitié grâce à l’ACRE, puisqu’il s’agit de la deuxième année de cotisation).

Ainsi : (1 000 euros x 11 %) /100 % = 110 euros, à payer au plus tard le 31 mars 2022.

3e cas

Reprenons le 1er cas, seulement cette fois-ci le versement libératoire est choisi pour calculer l’IR à payer pour l’auto-entreprise. Dans ce cas, ce paiement se fera en même temps que celui des cotisations fiscales : 1% du CA pour le taux de versement parce qu’il s’agit d’une activité de vente :

(1 000 euros x 1%) /100% = 10 euros pour le paiement de l’IR.