Pour élargir la zone de présence d’une activité commerciale donnée, il arrive fréquemment que la société étrangère exerçant cettedite activité procède à la création d’un établissement sur le territoire français.

Pour ce faire, la solution la plus sollicitée est la constitution d’une succursale, un établissement qui ne s’apparente surtout pas à une société distincte, ce qui est à l’opposé de la filiale qui elle, possèdera une certaine autonomie juridique et une personnalité morale à part entière par rapport à la société principale.

Le respect d’une succession de formalités est impératif pour créer une succursale en France, des démarches seront ainsi à effectuer au greffe du tribunal de commerce du lieu où le futur établissement sera implanté. Pour connaître toutes les explications nécessaires concernant cette création, suivez notre guide pratique.

Les éléments substantiels caractérisant une succursale

La distinction de la succursale par rapport au siège social de la société étrangère

De prime à bord, la première caractéristique d’une succursale est qu’elle doit absolument être constituée dans une zone géographique totalement différente du siège social de la société principale créatrice. Autrement dit, elle doit se localiser à l’étranger, avec un effectif distinct en matière d’employés ou de personnel.

Aussi, sa création doit être conditionnée par une certaine permanence. Ce caractère permanent est très important. Toutefois, la subsidiarité de la succursale doit être évoquée. Ainsi, il faut que son existence ainsi que sa santé financière et économique ne soient pas indispensables par rapport au fonctionnement et à l’organisation de la société.

Qu’en est-il de l’activité de la succursale par rapport à celle de la société étrangère ?

La chose la plus importante à savoir concernant l’activité de la succursale c’est qu’elle doit absolument correspondre à l’objet social de la société étrangère. Rappelons que la succursale ne possède pas une personnalité juridique à part entière et qu’il ne s’agit que d’une sorte d’extension du siège social.

À ce titre, les opérations qu’elle effectue doivent être de mêmes natures que celles réalisées par la société, même si elle n’est pas tenue de suivre exactement cesdites opérations (l’essentiel c’est qu’une extension d’activité lui est interdite).

En outre, on constate une indépendance de la succursale vis-à-vis de la société étrangère en matière de clientèle. Cet aspect résulte du fait que son gérant peut traiter directement avec les tiers, sans qu’une intervention de la société soit nécessaire.

Ce qu’il faut savoir sur la qualité de gérant de la succursale

Il est clair qu’une personne doit impérativement être nommée pour occuper la fonction de gérant de la succursale. Cette personne peut être le représentant légal de la société étrangère ou une personne nommée à qui il est confié la représentation de la succursale au niveau local.

Tout ce qu’il entreprendra doit être lié à la société étrangère, c’est-à-dire qu’il doit être un subordonné en la qualité de gestionnaire d’établissement. Pour cela, il peut être un franchisé, un concessionnaire ou encore un salarié (soumis à un contrat de travail de droit français). La possibilité que ce gérant soit le dirigeant de la société étrangère elle-même n’est pas à écarter.

Même si ce gérant doit agir en tenant compte du contrôle et de la dépendance de la succursale par rapport à la société étrangère, il possède tout de même le pouvoir de parler et d’opérer avec les tiers (un pouvoir qui ne concerne nécessairement pas l’ensemble des actes). Notons également que ce gérant peut être un bénévole ou encore un expatrié qui est déjà soumis à un contrat de travail en droit local à la société étrangère.

Enfin, il peut être de nationalité française ou étrangère. Pour ce dernier cas (cas d’un étranger dont le pays d’origine se trouve hors de l’Union européenne et qui réside en France), un titre de séjour est indispensable pour lui permettre d’exercer toute activité sur le sol français. Par contre, seul un justificatif d’identité étranger sera nécessaire s’il s’agit d’un étranger résident à l’étranger.

Comment la procédure d’enregistrement de la succursale s’effectue-t-elle sur le territoire français ?

La réunion des documents nécessaires à cet enregistrement

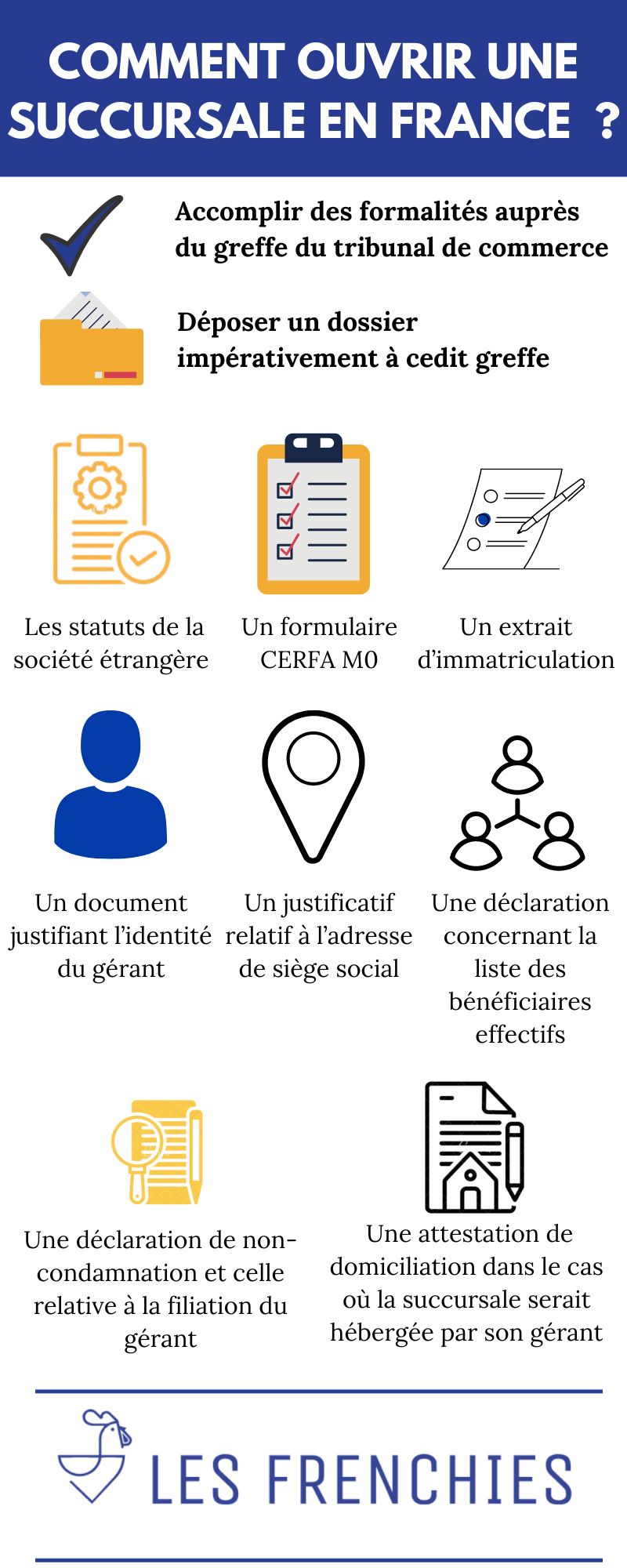

Pour créer une succursale d’une société étrangère en France, il est nécessaire d’accomplir des formalités auprès du greffe du tribunal de commerce. Pour ce faire, un dossier de constitution sera utile, un dossier à déposer impérativement à cedit greffe. Les éléments de ce dossier sont les suivants :

- Les statuts de la société étrangère (une copie suffira, à traduire en langue française si cela est nécessaire) ;

- Un formulaire CERFA M0 ;

- Un document qui pourra justifier l’existence de la société (un extrait d’immatriculation du registre de la société étrangère fera largement l’affaire) ;

- Un document justifiant l’identité du gérant de la succursale implantée en France (passeport, carte d’identité ou titre de séjour permettant l’exercice d’une activité en France) ;

- Un justificatif relatif à l’adresse de siège social de la succursale (un contrat de domiciliation d'entreprise , un contrat de bail, etc.) ;

- Une déclaration concernant la liste des bénéficiaires effectifs de la société étrangère (c’est-à-dire toutes les personnes qui détiennent plus de 25 % de son capital social) ;

- Une déclaration de non-condamnation et celle relative à la filiation du gérant de la succursale implantée en France ;

- Une attestation de domiciliation dans le cas où la succursale serait hébergée par son gérant.

Que faut-il faire vis-à-vis du RCS ?

Par rapport aux formalités à effectuer auprès du service du RCS ou du registre du commerce et des sociétés du greffe dont le siège social de la succursale dépend, il suffit d’y déposer un dossier de création, et ne surtout pas oublier de joindre à ce dossier un chèque à l’ordre du greffe du tribunal de commerce pour tous les frais engendrés par la réalisation des différentes formalités.

NB. Il n’est pas nécessaire d’effectuer une formalité de publication d’annonce légale pendant la constitution d’une succursale d’une société étrangère en France.

Quelques éléments à savoir concernant le côté fiscal d’une succursale

Le fonctionnement de la succursale en matière de comptabilité

En matière de comptabilité, la succursale doit posséder une comptabilité qui lui est propre. Mais en fin d’exercice, le bilan doit être transféré à la société étrangère pour qu’une intégration de résultat se fasse dans les comptes de cette dernière.

Aussi, pour que l’établissement des comptes de la succursale et de la société étrangère puisse se faire en même temps, il est important que les dates de début et de clôture de l’exercice social concordent.

Quid de l’imposition de la succursale ?

Comme la comptabilité de la succursale est différente de celle de la société étrangère, l’imposition de ses bénéfices se fera en fonction du pays où elle exerce son activité (la France dans notre cas).

En fonction du pays de la société étrangère, il faut voir les règles qui permettront d’éviter une double imposition des bénéfices. Enfin, en termes de régime fiscal, la succursale pourra être soumise à tous les régimes fiscaux pouvant être appliqués à toutes les autres sociétés commerciales.