Commencer les démarches

Créer une SASAu moment de créer une entreprise, l’entrepreneur doit prendre en considération plusieurs paramètres avant de choisir la forme juridique de l’entreprise qu’il va créer.

En effet, il ne suffit pas de choisir une forme d’entreprise et procéder à la réalisation des formalités nécessaires à la création de cette dernière, mais il faut choisir la forme d’entreprise la plus avantageuse par rapport à l’activité à exercer et réfléchir à la fiscalité de l’entreprise avant de procéder au choix de la forme juridique.

En choisissant une SAS ou une société par actions simplifiée, les fondateurs de la société ont la possibilité de choisir le régime fiscal de la société. En effet, un des avantages de ce statut réside sur le fait que les fondateurs au moment de la création de la structure ont la possibilité de choisir entre le régime d’impôt sur le revenu (IR) et le régime d’impôt sur les sociétés (IS).

Mais quel régime est le plus avantageux pour une société par actions simplifiée ? Dans cet article, on vous expliquera les avantages d’une SAS à l’IR et une SAS à l’IS.

Le régime fiscal d’une SAS, généralité

La société par actions simplifiée est une forme de société commerciale qui est constituée par deux ou plusieurs personnes (les actionnaires), contrairement à une SASU qui est une forme de société par actions simplifiée mais qui est constituée par un seul actionnaire.

En tant que forme de société commerciale, une société par actions simplifiée est par défaut sous le régime fiscal d’impôt sur les sociétés (IS). Par conséquent, si les actionnaires de la société ne précisent pas leur choix concernant le régime fiscal au moment de sa création, dans ce cas, la SAS sera automatiquement sous le régime d’impôt sur les sociétés.

Comme ce qui a été évoqué précédemment, les actionnaires de la société par actions simplifiée ont la possibilité de soumettre la société au régime de l’impôt sur le revenu. Par contre il faut savoir que la société doit remplir certaines conditions pour que cette dernière puisse être à l’IR.

Une SAS sous le régime d’impôt sur les sociétés

Avec le régime d’impôt sur les sociétés, il faut savoir que c’est la société elle-même qui sera imposée sur les bénéfices qu’elle aura dégagés en exerçant son activité. C’est-à-dire que c’est la société par actions simplifiée qui sera redevable des impôts et non les actionnaires. Par ailleurs, avec ce régime d’imposition, il n’y a pas un taux unique d’imposition.

Depuis le 1er janvier 2023, les taux d’imposition des bénéfices d’une société par actions simplifiée sont les suivants :

-

Sur les bénéficies de la société jusqu’à 42 500 €, le taux applicable de l’IS est de 15 %, si la société peut bénéficier de ce taux réduit ;

-

Sur les bénéfices de la société excédant 42 500 € le, taux applicable de l’IS est de 25 %.

Ensuite, il est possible pour les actionnaires de distribuer les bénéfices de la société sous forme de dividende après l’approbation des comptes par les actionnaires lors de l’assemblée générale ordinaire. Par rapport à l’imposition des dividendes distribués pour une SAS sous le régime d’impôt sur les sociétés, il faut savoir que chaque actionnaire sera imposé à l’impôt sur le revenu en fonction de la somme du dividende qu’il a reçu.

Une SAS sous le régime d’impôt sur le revenu

Avant de parler de l’imposition des bénéfices de la société par actions simplifiée avec le régime d’impôt sur le revenu, il est important de connaitre les différentes conditions à respecter pour que la société puisse être sous ce régime.

-

Les conditions pour qu’une SAS soit sous le régime d’impôt sur le revenu

Pour qu’une SAS puisse bénéficier du régime d’impôt sur le revenu, cette dernière doit avoir moins de 5 ans d’existence, c’est-à-dire qu’elle a été créée depuis moins de 5 ans. Ensuite, l’ensemble des actionnaires doivent, à titre principal, exercer une activité commerciale.

Les actionnaires de la société peuvent être des personnes physiques et morales, mais 50 % des droits de vote dans la société doivent être détenus par des actionnaires personnes physiques et 34 % des droits de vote doivent être détenus par des personnes physiques qui font partie de l’organe de direction de la société, c’est-à-dire le président, le président du conseil de surveillance, directeur général, etc.

De plus, la société ne peut avoir plus de 50 employés ou salariés et son chiffre d’affaires ou son total de bilan ne doit pas excéder 10 millions d’euros. En outre, la société par actions simplifiée ne doit pas être cotée en bourse si les actionnaires choisissent le régime d’impôt sur le revenu pour la société.

À noter : en plus de ces conditions, il ne faut oublier que tous les actionnaires doivent être d’accord par rapport au choix du régime d’imposition pour que la SAS soit à l’IR et cette option est limitée dans le temps (5 ans maximum).

-

Fonctionnement du régime d’impôt sur le revenu pour une SAS

Avec le régime d’impôt sur le revenu, il faut savoir qu’aucune imposition des bénéfices n’est effectuée au niveau de la société. En effet, ce sont les actionnaires qui seront imposés par rapport au bénéfice réalisé par la société en fonction de leur part dans la société.

Dans ce cas, l’imposition des bénéfices se fera directement dans les foyers fiscaux de chaque actionnaire ou barème progressif de l’impôt sur le revenu.

Comparaison des deux régimes fiscaux

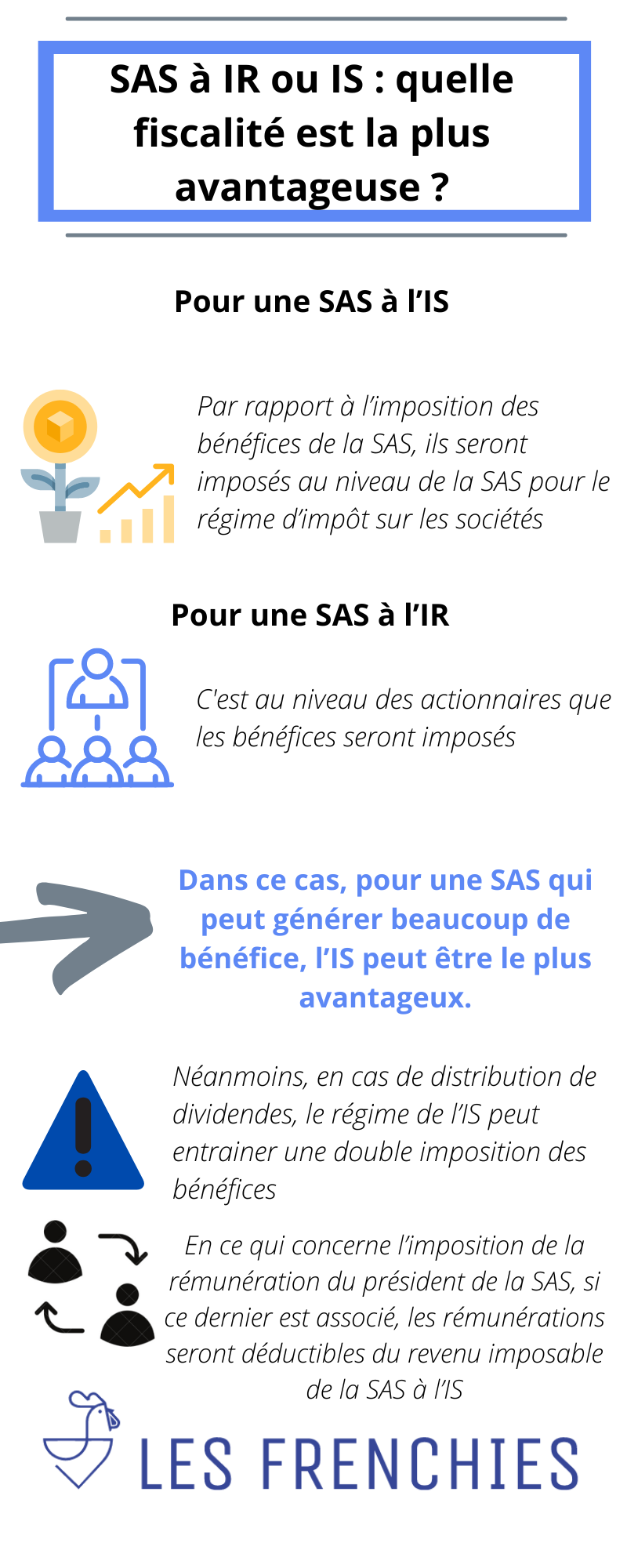

Par rapport à l’imposition des bénéfices de la SAS, ils seront imposés au niveau de la SAS pour le régime d’impôt sur les sociétés avec le barème de l’IS. Pour une SAS à l’IR, c’est au niveau des actionnaires que les bénéfices seront imposés sous le barème progressif de l’IR. Dans ce cas, pour une SAS qui peut générer beaucoup de bénéfice, l’IS peut être le plus avantageux.

Néanmoins, en cas de distribution de dividendes, le régime de l’IS peut entrainer une double imposition des bénéfices car la société sera imposée par rapport aux bénéfices et les actionnaires par rapport aux dividendes. Alors qu’avec le régime d’impôt sur le revenu, la distribution de dividendes n’entrainera plus une imposition.

En ce qui concerne l’imposition de la rémunération du président de la SAS, si ce dernier est associé, les rémunérations seront déductibles du revenu imposable de la SAS à l’IS, ce qui n’est pas le cas pour une SAS sous le régime de l’impôt sur le revenu.

En cas de déficit de la société, ces pertes seront reportables sur les exercices suivants et elles seront imputables sur les bénéfices de la SAS si elle est sous le régime d’impôt sur les sociétés.

Au contraire, pour une SAS à l’IR, les pertes ne seront pas reportables mais imputables sur les autres revenus du foyer fiscal de chaque actionnaire.