En France, la TVA ou la taxe sur la valeur ajoutée est omniprésente sur tout ce qui concerne la consommation, il s’agit en fait d’un impôt indirect sur la consommation facturé immédiatement aux clients sur tous les différents services qu’ils utilisent ou sur tout ce qu’ils consomment. La détermination de son montant doit toujours se faire proportionnellement au prix de vente hors taxe.

Taux normal, taux réduit, taux particulier, etc., tous ces taux en vigueur sur le territoire français feront l’objet d’une analyse tout au long de cet article. Suivez-le pour faire le point sur tout cela.

Le taux de droit commun applicable en France métropolitaine en 2022

-

Comment la TVA est-elle calculée en France ?

Le calcul de la TVA est très simple en France, il suffit d’appliquer une formule qui consiste à diviser le prix hors taxe par 100 et de le porter à multiplication par le taux de TVA concerné. Par exemple, pour une TVA ayant un taux de 20 %, il convient de multiplier par 20, par contre s’il s’agit d’une TVA à 10 %, il faut multiplier par 10, et ainsi de suite.

Ensuite, afin de savoir le prix TTC ou le prix toutes taxes confondues, le rajout du montant obtenu au prix hors taxe s’impose.

-

L’applicabilité par principe du taux de droit commun : les détails

Avant tout, rappelons que toutes les modalités concernant la TVA (régimes, calcul, applicabilité, exonération, etc.) sont régies par le code général des impôts. Ainsi, selon les dispositions de l’article 278 de cedit code, il convient d’appliquer un taux de 20 % pour le taux normal de la taxe sur la valeur ajoutée en France métropolitaine.

Ce taux englobe en général l’ensemble des produits ou des services qui ne sont pas préalablement soumis à d’autres taux réduits. Autrement dit, il s’agit de la majorité des ventes de biens et des prestations de services qui ne font pas l’objet d’une réduction de taux.

Par ailleurs, il est important de préciser que le taux normal de TVA fixé à 20 % s’applique spécifiquement à toutes les boissons alcooliques, on entend ici par boissons alcooliques toute boisson ayant un titre alcoométrique volumique supérieur à 1,2 % (0,5 % de titre alcoométrique volumique pour le cas des bières).

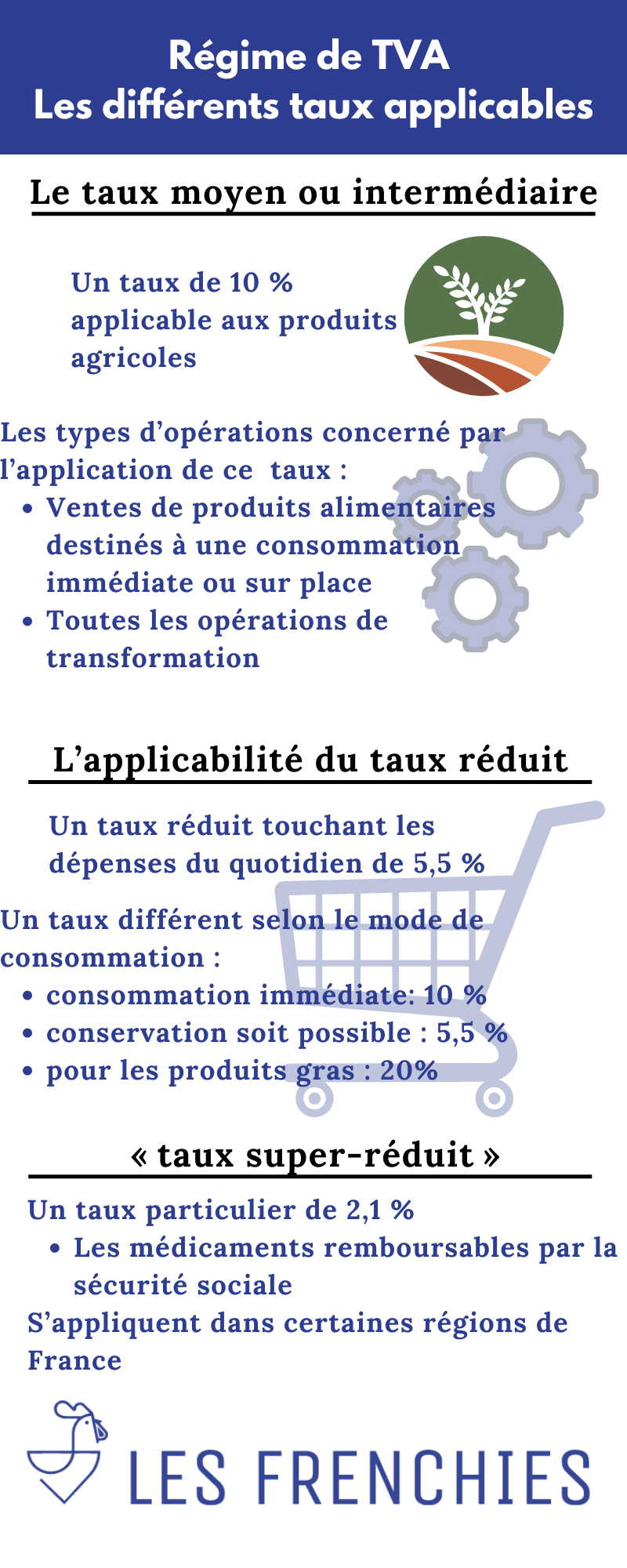

Le taux moyen ou intermédiaire de la TVA en France métropolitaine

-

Les produits concernés par ce taux intermédiaire de la TVA

Toujours selon les dispositions du code général des impôts en ses articles 278 bis et suivants, il existe un taux intermédiaire de la TVA qui s’applique en France, un taux de 10 % applicable à certaines catégories de biens ou de produits.

Ainsi, sont concernés par ce taux moyen tous les produits agricoles qui ne sont pas encore transformés. On parle notamment des animaux vivants ou morts avant leur transformation, de tous les aliments qui sont destinés pour le bétail ainsi que tous les engrais agricoles.

En outre, l’origine joue également un rôle primordial pour la détermination de la soumission de TVA pour certains produits. Ainsi, ce taux intermédiaire de 10 % aura aussi une application non seulement pour les produits d’origine agricole, mais également pour ceux ayant comme origine la pêche, la pisciculture, et l’aviculture (à condition que cesdits produits n’aient pas encore fait l’objet d’une transformation).

Enfin, les produits ayant comme finalité la fabrication des denrées alimentaires ou encore la production agricole sont également soumis à ce taux intermédiaire de 10 %.

-

Pour quel genre d’opérations ce taux intermédiaire s’applique-t-il en France ?

Les éléments abordés ci-dessus ne concernent que les produits en eux-mêmes. Cependant, il convient aussi de déterminer le type d’opération concerné par l’application de taux intermédiaire. Ainsi, dans la pratique, toutes les ventes de produits alimentaires qui sont destinés à une consommation immédiate sont soumises à ce taux (qu’ils soient consommés sur place ou à emporter).

Les ventes de produits alimentaires qui sont à consommer sur place sont également concernées par l’application du taux intermédiaire. Ce sont les restaurants traditionnels et les espaces de consommation rencontrés dans les théâtres qui sont particulièrement visés par ce taux intermédiaire.

NB. Le taux intermédiaire s’applique aussi pour toutes les opérations de transformation, pour les opérations de bois de chauffage, pour les services d’aide à la personne, pour tous les travaux qui touchent l’amélioration du logement ainsi que pour le transport de voyageurs.

L’applicabilité du taux réduit en France métropolitaine

-

Un taux réduit touchant les dépenses du quotidien

Les articles 278-0 bis et suivant du code général des impôts ont prévu l’application du taux réduit de 5,5 % pour toutes les dépenses populaires, autrement dit pour toutes les dépenses effectuées au quotidien. Cela concerne d’abord tous les produits alimentaires qui sont effectivement destinés à l’alimentation.

-

Un taux différent selon le mode de consommation

Précisons également que le mode de consommation de cesdits produits joue un rôle crucial pour l’applicabilité des taux réduits. En effet, si les produits ont comme finalité une consommation immédiate, un taux de 10 % s’appliquera (ce sont des produits qui ne peuvent pas être conservés).

Tandis que s’ils sont vendus de façon à ce que leur conservation soit possible (vendus sous emballage), alors le taux à appliquer serait de 5,5 %.

En outre, un taux de 20 % sera appliqué pour les produits gras par exemple les huiles d’amandes ou les graisses végétales, ce qui n’est pas le cas pour les huiles fluides alimentaires et de leurs composants (un taux de 5,5 % à appliquer dans ce cas).

Aussi, les travaux de rénovation thermique des logements ainsi que la construction et la rénovation des logements sociaux sont aussi concernés par ce taux réduit (au même titre que les tickets de cinéma, l’importation d’arts et d’objets de collection et les entrées dans les parcs zoologiques).

-

Qu’en est-il du taux particulier dit « taux super-réduit » ?

L’administration française, par l’intermédiaire de son code général des impôts (article 281 et suivants), a créé l’applicabilité d’un taux particulier de 2,1 %, il s’agit de taux de TVA le plus bas en France métropolitaine, et concerne généralement tous les médicaments qui sont remboursables par la sécurité sociale.

Ce taux touche aussi les ventes d’animaux vivants (boucherie et charcuterie) à des personnes qui ne sont pas assujetties, à divers spectacles ainsi qu’aux publications de presse qui sont inscrites à la commission des agences de presse.

NB. Il existe également des taux très particuliers qui s’appliquent dans certaines régions de France. En guise d’exemple, la Corse possède des taux particuliers de la TVA qui sont fixés par le code général des impôts en son article 297. C’est également des DOM ou des départements d’outre-mer qui ont leur propre taux particulier (article 294 du code général des impôts).

Enfin, il faut noter que diverses opérations peuvent faire l’objet d’une exonération de TVA. On parle par exemple des opérations qui sont soumises à un impôt différent, de quelques activités d’intérêt général, des échanges intracommunautaires, etc.