Tous les ans, les entrepreneurs reçoivent leur avis d’imposition à la CFE ou à la cotisation foncière des entreprises. Il s’agit d’un impôt local remplaçant en partie la taxe professionnelle et qui doit être payée dans la commune de domiciliation de l’entreprise concernée. Sachez qu’il existe des exonérations concernant cette CFE, des exonérations que nous allons détailler dans ce présent article.

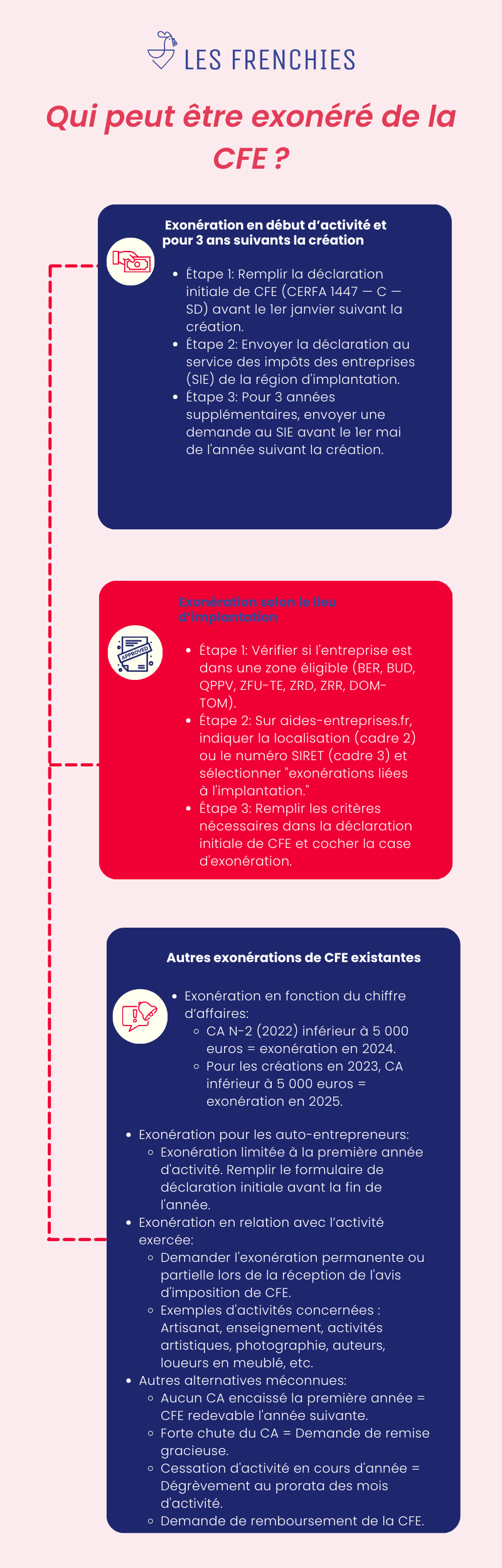

Exonération de la CFE en début d’activité et exonération pour 3 ans suivants l’année de création

Exonération pendant la première année d’activité

Lors de la première année d’activité d’une entreprise, le dirigeant de cette dernière est exonéré du paiement de la CFE, et ce peu importe l’activité exercée. Pour ce faire, avant le 1er janvier suivant, une déclaration initiale de cotisation foncière des entreprises doit être remplie (CERFA 1447 — C — SD) et envoyée au service des impôts des entreprises (SIE) de la région d’implantation.

Dans le cas où la déclaration initiale soit reçue par l’entrepreneur, il n’aura qu’à la compléter. Dans le cas contraire, il suffit d’anticiper en téléchargeant le formulaire en ligne, sur un site sécurisé. Si le dirigeant n’a rien reçu jusqu’à mi-décembre, il est fortement recommandé de télécharger la version vierge et de la renvoyer au SIE concerné.

Demande d’exonération pour 3 années supplémentaires

Depuis 2021 (1er janvier), toutes les entreprises nouvellement créées ont le privilège de demander trois années supplémentaires concernant l’exonération de la CFE. Cela veut dire qu’elles auront quatre années en tout, en incluant la première année de non-paiement. Notez cependant que cette mesure dépend du lieu de domiciliation de l’entreprise concernée, puisque seules quelques communes l’ont approuvée.

En guise d’exemple, si une entreprise a été créée en 2023, son dirigeant pourra bénéficier d’une exonération de CFE pour cette même année, puisqu’il s’agit de l’année de début d’activité. Si la commune dans laquelle ladite entreprise est domiciliée a voté pour cette mesure, alors l’entrepreneur pourra prétendre à 3 années supplémentaires d’exonération (soit 2024, 2025, 2026). Il suffit d’envoyer une demande au SIE avant le 1er mai de l’année qui suit la création de l’entreprise.

Exonération de la CFE selon le lieu d’implantation de l’entreprise

Les zones permettant de prétendre à cette exonération

Si une entreprise est domiciliée au domicile de son représentant légal se trouvant dans certaines zones, il est possible de prétendre à une exonération de CFE. Ces zones sont les suivantes :

- Les BER ou les bassins d’emploi à redynamiser et les BUD ou les bassins urbains à dynamiser ;

- Les activités exercées et implantées dans les quartiers prioritaires de la politique de la ville (QPPV) ;

- Les entreprises exerçant une activité dans des zones franches urbaines – territoires entrepreneur (ZFU – TE) ;

- Les activités implantées en zone de restructuration de la défense (ZRD) ;

- Les entreprises installées en zone de revitalisation rurale (ZRR) et en zone franche d’activité dans les DOM — TOM.

Si l’entrepreneur n’est pas en mesure de savoir si son entreprise se trouve dans l’une de ces zones, il doit d’abord se rendre sur le site aides-entreprises.fr, et cliquer sur « gestion financière et exonérations ». Ensuite, sa localisation doit être indiquée sur le cadre 2. Le numéro SIRET peut aussi directement être indiqué au cadre 3. Enfin, il n’aura qu’à sélectionner « exonérations liées à l’implantation ».

Comment s’y prendre pour avoir droit à cette exonération de CFE selon le siège de l’entreprise ?

Pour avoir droit à ce type d’exonération de CFE, il suffit d’abord de remplir les critères nécessaires pour bénéficier de ladite exonération (chiffre d’affaires, activité, nombre de salariés, etc.). Ensuite, l’entrepreneur doit cocher la case correspondante à l’exonération dans sa déclaration initiale de CFE. Notez que la demande doit être actualisée chaque année.

Par ailleurs, ces exonérations temporaires de CFE pour ces zones urbaines en difficulté ont fait l’objet d’une mise à jour en date du 8 novembre 2023 concernant les plafonds applicables pour 2024. Voici ce que l’administration indique à travers sa base BOFIP :

- 32 468 euros de base nette imposable pour les créations d’entreprises effectuées depuis le 1er janvier 2015 dans les QPPV ;

- 87 584 euros de base nette imposable pour les créations ou extensions d’entreprises effectuées dans les ZFU – TE jusqu’au 31 décembre 2014 ;

- 87 584 euros de base nette imposable pour les petites entreprises commerciales existant au 1er janvier 2017 dans les QPPV ou qui y effectuent une création d’entreprises entre le 1er janvier 2015 ou 2017 et le 21 décembre 2023.

Les autres exonérations de CFE existantes

Exonération en fonction du chiffre d’affaires et exonération pour les auto-entrepreneurs

D’abord, les entreprises qui réalisent un chiffre d’affaires (CA) N-2 (2022) n’excédant pas 5 000 euros auront droit à une exonération de CFE en 2024. Ainsi, la CFE se base sur le CA réalisé pendant l’avant-dernière année d’imposition. Autrement dit, si le CA en 2022 est moins de 5 000 euros, l’entreprise sera exonérée en 2024. En outre, pour le cas des créations d’entreprises en 2023, si le CA encaissé est inférieur à 5 000 euros, une exonération de la CFE en 2025 est assurée.

Ensuite, jusqu’en 2015, s’agissant des micro-entrepreneurs qui bénéficiaient d’une exonération de la CFE pendant les 3 premières années d’activité, ce n’est plus le cas depuis le vote de la loi de finances de 2014. Ils doivent désormais la payer, au même titre que toutes les autres formes juridiques. Ainsi, l’exonération ne sera valable que pour la première année d’activité, à condition de remplir le formulaire de déclaration initiale avant la fin de l’année.

Les exonérations en relation avec l’activité exercée

En fonction de l’activité exercée, il est possible de bénéficier d’une exonération permanente ou partielle de la CFE. Elle doit être demandée lors de la réception de l’avis d’imposition de CFE (mois de novembre). Voici une liste non exhaustive des activités pouvant être concernées par ce non-paiement (des conditions doivent être remplies pour chacune de ces activités) :

- Les activités artisanales (BTP, soins de beauté, dépannage informatique, pension pour animaux, cordonnerie, etc.) ;

- Les activités d’enseignement exercées par les indépendants (le domaine de la littérature, les langues vivantes ou mortes, le droit, les mathématiques, le dessin, la peinture, le chant, etc.) ;

- Les activités artistiques (peintre, sculpteur, etc.) ;

- Les activités de photographie et les auteurs ;

- Les loueurs en meublé, etc.

Enfin, d’autres alternatives méconnues permettent à l’entrepreneur de profiter d’une exonération partielle ou totale de la CFE, notamment dans les situations suivantes :

- Aucun chiffre d’affaires (CA) encaissé lors de la première année d’activité (CFE redevable uniquement l’année suivante celle du premier encaissement) ;

- Le chiffre d’affaires a considérablement chuté au cours de l’année d’imposition de la CFE (en effectuant une demande de remise gracieuse au SIE concerné) ;

- L’entreprise a cessé son activité en cours d’année (réalisation d’un dégrèvement permettant de régler la CFE uniquement au prorata des mois d’activité) ;

- L’entrepreneur souhaite se faire rembourser de la CFE.