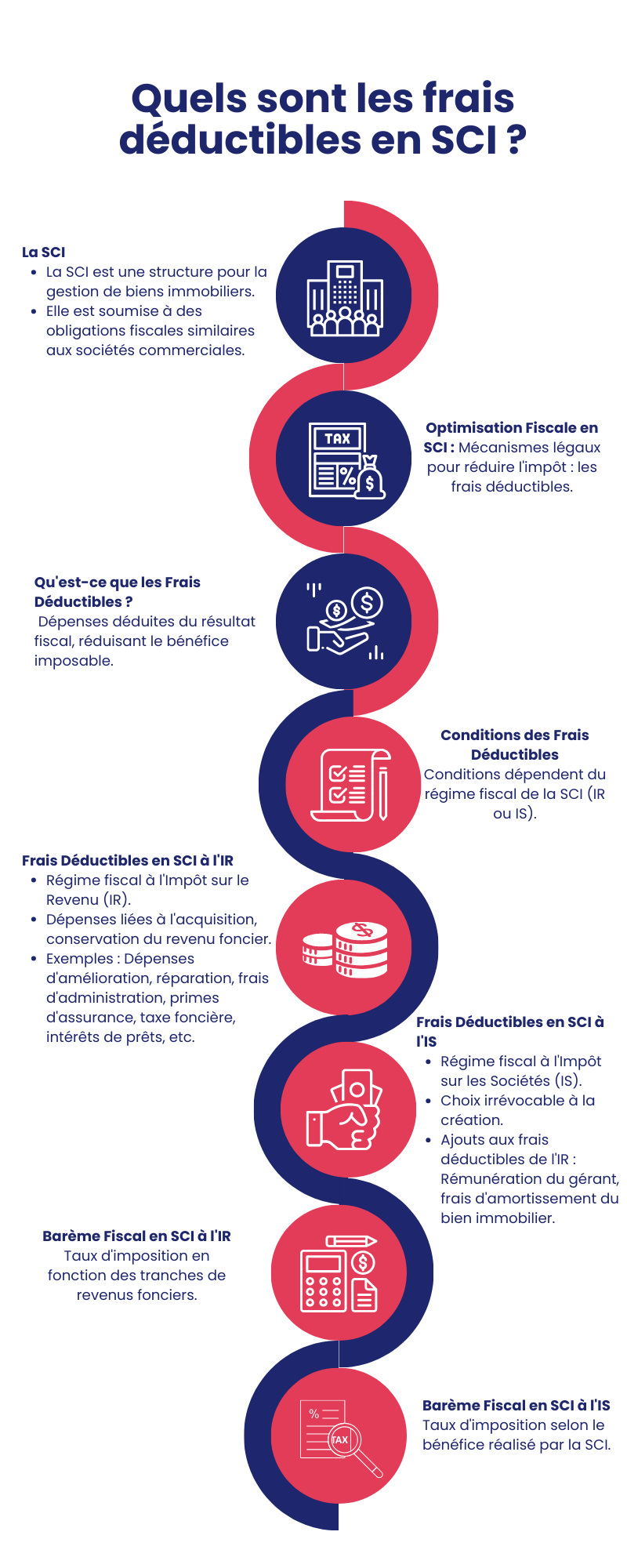

La Société Civile Immobilière (SCI) est une forme juridique souvent utilisée pour la gestion et la détention de biens immobiliers. Toutefois, c’est une société à part entière. En d’autres termes, à l’instar des sociétés commerciales, la société civile immobilière (SCI) est soumise à des obligations fiscales : elle doit faire sa déclaration d’impôt et payer celui-ci. Par ailleurs, il existe des mécanismes permettant à la SCI de faire une optimisation fiscale, c’est-à-dire de réduire l’impôt à payer. Parmi ce mécanisme figure une possibilité légale permettant à la personne morale de déduire certaines charges à l’impôt à payer. Ce sont les frais déductibles. En SCI, ces derniers peuvent varier en fonction de la nature des dépenses, de l’objet social de la SCI, de l’affectation des biens détenus par la société (location nue, location meublée, etc.) et du régime d’imposition de la SCI. Dans le présent article, nous verrons particulièrement les frais déductibles en SCI suivant le régime fiscal de la SCI. En effet, cette dernière peut être soit soumise à l’impôt sur le revenu, soit à l’impôt sur les sociétés. Il convient de rappeler brièvement ce que l’on entend par frais déductibles.

Un tour d’horizon sur les frais déductibles

Que signifient frais déductibles ou charges déductibles ? Existe-t-il des conditions pour qu’un frais soit dit déductible ?

-

Frais déductibles : définition

Les frais ou charges déductibles sont des dépenses dont le montant réel sera déduit du résultat fiscal. En d’autres termes, ces frais réduisent le montant du bénéfice imposable, l’assiette de l’impôt.

Il est utile de note que toutes les charges ne peuvent pas être déductibles. Des conditions doivent être remplies.

-

Frais déductibles : les conditions

Les conditions dépendent du régime fiscal de la SCI.

Les frais de la SCI soumise à l’IR doivent répondre aux conditions suivantes :

- Il doit s’agir d’un bien immobilier imposé dans la catégorie des revenus fonciers ;

- Les dépenses doivent avoir pour but d’acquérir ou de conserver le revenu foncier ;

- Les charges doivent être supportées par le contribuable et non par les tiers ;

- Les charges doivent être payées pendant l’année d’imposition.

En ce qui concerne la SCI à l’IS, les conditions des frais déductibles sont :

- Être une dépense nécessaire ;

- Dépenses doivent être liées à l’acquisition d’un bien immeuble.

Les frais déductibles en SCI à IR

Avant de voir les charges déductibles en SCI soumise à l’impôt sur le revenu, il est judicieux de faire un rappel sur ce régime d’imposition.

-

Rappel sur le régime fiscal : IR

La société civile immobilière est par défaut soumise à l’impôt sur le revenu. La SCI est donc une société dite « transparente ». En effet, l’imposition est directement perçue sur le revenu des associés.

En SCI soumise à l’impôt sur le revenu, les dividendes distribués sont soumis au flat tax, c’est-à-dire un prélèvement forfaitaire à taux unique.

En outre, le barème d’imposition est fixé en fonction de la tranche des revenus. On peut citer :

- revenus foncier jusqu’à 10 064 €, le taux d’imposition est de 0 % ;

- Entre 10 065 et 25 659 €, le taux d’imposition est de 11 % ;

- De 25 660 à 73 369 €, le taux d’imposition est de 20 % ;

- Entre 73 370 et 157 806 €, le taux d’imposition est de 41 % ;

- Plus de 157 807 €, le taux d’imposition est de 45 %.

En ce qui concerne la taxation des plus-values immobilières, on applique le régime des plus-values immobilières des particuliers. Ce qui permet à la SCI de bénéficier d’abattement fiscal en fonction de la durée de détention du bien immobilier.

-

Liste des frais déductibles de la SCI en IR

On peut citer :

- Les dépenses d’amélioration : ce sont des apports en équipement qui ne modifient pas la structure de l’immeuble. Le cas échéant, on est en présence de dépenses en construction ou agrandissement. Parmi les frais d’amélioration, on peut citer : l’installation de porte, l’installation de salle d’eau.

- Les dépenses de réparation et d’entretien : ce sont les coûts engagés pour permettre de maintenir un immeuble ne état.

- Les frais d’administration et de gestion : rémunération des gardes et concierges, honoraires versés à une tierce personne pour la gestion des immeubles, les commissions des administrateurs des biens.

- Les primes d’assurance (celles des immeubles loués).

- Les charges récupérables qui n’ont pas été récupérées.

- La taxe foncière (hors taxe d’enlèvement des ordures ménagères) et des taxes assimilées notamment la taxe sur les bureaux et la contribution sur les revenus locatifs

- Les provisions pour charges de copropriété

- Les intérêts de prêts contractés pour la conservation, l’acquisition, la construction, la réparation ou l’amélioration des immeubles destinés à produire des revenus fonciers.

- Les indemnités de relogement.

Il est à noter que les charges suivantes sont déductibles :

- les impôts sur le revenu ;

- les taxes en lien avec l’urbanisme ;

- les dépenses liées aux travaux de restructuration complète faisant suite à une démolition ;

- les prélèvements sociaux ;

- les frais de construction, de reconstruction ou encore d’agrandissement.

Les frais déductibles en SCI à IS

-

Rappel sur le régime fiscal : IS

La soumission à l’impôt sur les sociétés est un choix, irrévocable, que la SCI peut effectuer lors de la création ou à tout moment. Contrairement à la SCI à l’IR, celle soumise à l’IS supporte directement les impôts. Le taux de cette imposition est déterminé selon un barème suivant le bénéfice réalisé par la société civile immobilière.

S’agissant de la taxation des plus-values immobilières, la SCI est soumise à la taxation des plus-values des professionnels. En conséquence, le calcul de la plus-value immobilière prend en compte divers amortissements.

Contrairement à l’IR, la SCI soumise à l’IS est soumise à une obligation comptable.

-

Liste des frais déductibles de la SCI en IS

Selon les dispositions du Code général des impôts, en sus des frais déductibles de la SCI en IR s’ajoutent:

- la rémunération du gérant de SCI ;

- les frais d’amortissement du bien immobilier.