Que ce soit pour une forme sociétale ou pour une micro-entreprise, il convient de toujours se soumettre à la réalisation d’une multitude de formalités afin de voir une entité valablement formée. Le but ultime de ces démarches n’est rien d’autre que l’immatriculation de l’entreprise concernée au sein du registre qui lui convient (généralement au niveau du RCS ou du registre du commerce et des sociétés). Notons cependant que les différentes règles à suivre pour immatriculer une micro-entreprise pourront varier en fonction du statut juridique choisi afin d’exploiter l’activité envisagée.

On peut notamment citer trois principales formes juridiques dans cette catégorie : le statut juridique de l’entreprise individuelle, celui de l’EIRL ou de l’entreprise individuelle à responsabilité limitée et enfin celui de l’entreprise unipersonnelle à responsabilité limitée ou l’EURL. Ainsi, la nature et la consistance des pièces justificatives à réunir vont relativement varier pour créer la micro-entreprise en fonction de ces trois formes juridiques distinctes.

Le statut juridique comme élément de variation des documents à fournir

Une définition simple d’une micro-entreprise

Pour apporter plus de simplicité dans la compréhension de cette notion relativement récente, on peut d’abord évoquer le fait que la micro-entreprise ne soit pas une forme juridique ou un statut juridique en soi. D’une manière plus précise, c’est en réalité un régime fiscal et social spécifique et revêtant un caractère assez simplifié permettant aux entrepreneurs de créer une entreprise sans trop de soucis particuliers. On peut alors citer diverses structures ou entités qui ont la possibilité de bénéficier de ce régime de la micro-entreprise.

Les statuts juridiques concernés par le régime de la micro-entreprise

En premier lieu, les entreprises individuelles (EI) dont le régime d’imposition se trouve dans la catégorie des bénéfices industriels et commerciaux (BIC) ou dans celle des bénéfices non commerciaux (BNC) peuvent très bien faire la demande d’opter pour ce régime. Il en est de même pour les entreprises individuelles à responsabilité limitée (EIRL) qui n’ont pas choisi le régime de l’impôt sur les sociétés. Enfin, on peut également évoquer les EURL ou les entreprises unipersonnelles à responsabilité limitée soumises à l’IR.

Cependant, pour ce dernier cas, il est impératif que l’associé unique (particulier) soit en même temps le gérant de l’entreprise. Comme il a déjà été mentionné, la création de chacune de ses formes nécessite la réunion de documents spécifiques. En guise de remarque, nous tenons à rappeler que les SASU ou les sociétés par actions simplifiées unipersonnelles ne sont pas concernées par ce régime de la micro-entreprise.

Les documents à fournir pour chaque statut concerné

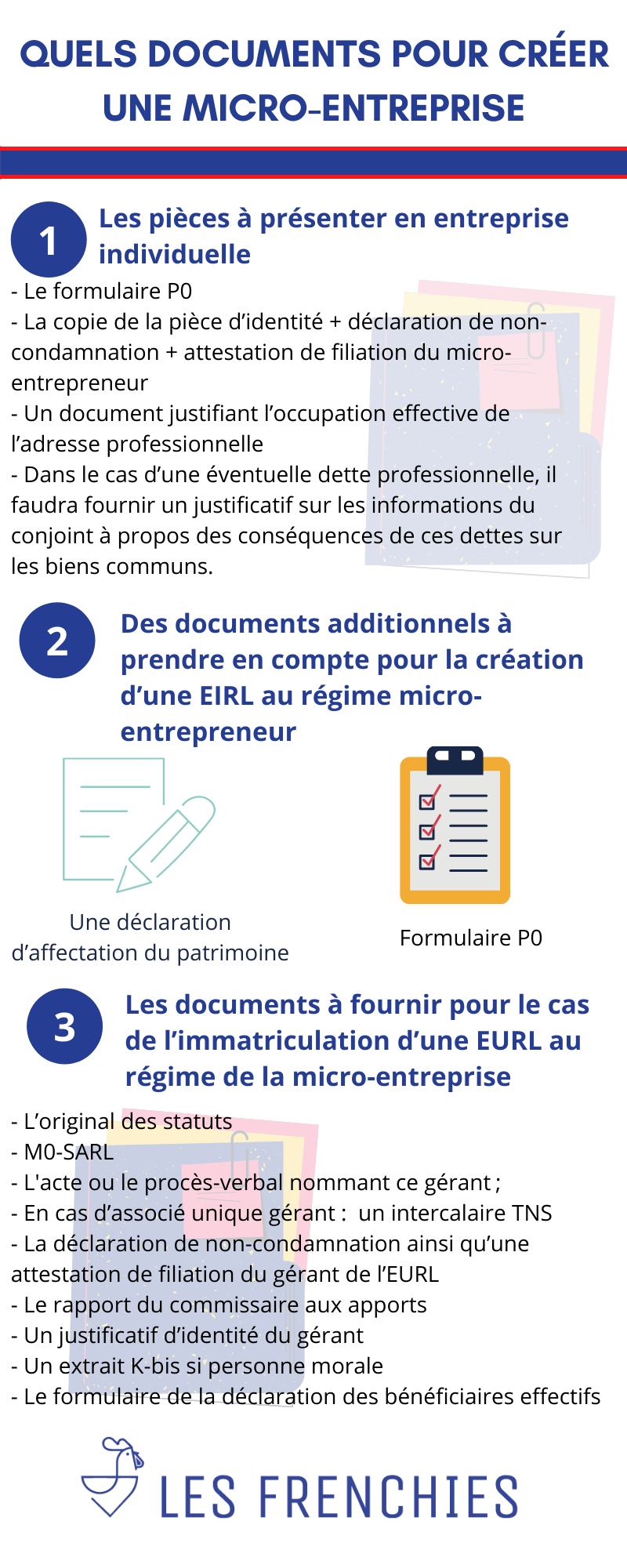

Les pièces à présenter pour la création d’une micro-entreprise en entreprise individuelle

Rappelons encore que la création d’une entreprise, quelle que soit sa forme juridique, doit inévitablement aboutir à l’immatriculation de cette dernière en vue d’exercer librement l’activité envisagée. Concernant l’immatriculation d’une entreprise individuelle sous le régime de la micro-entreprise, il ne sera pas nécessaire de fournir d’innombrables documents, contrairement aux autres formes sociétales. Il convient simplement de fournir ces pièces suivantes :

- Le formulaire P0 relatif à la déclaration de constitution d’une entreprise ;

- La copie de la pièce d’identité du micro-entrepreneur, sa déclaration de non-condamnation ainsi que son attestation de filiation ;

- Un document justifiant l’occupation effective de l’adresse professionnelle ;

- Dans le cas d’une éventuelle dette professionnelle, il faudra fournir un justificatif sur les informations du conjoint à propos des conséquences de ces dettes sur les biens communs.

Il sera nécessaire de présenter d’autres documents spécifiques, notamment dans le cas d’une activité règlementée ou encore dans le cas d’une déclaration d’insaisissabilité émise par le micro-entrepreneur.

Des documents additionnels à prendre en compte pour la création d’une EIRL au régime micro-entrepreneur

On peut considérer que ce statut juridique présente une certaine particularité. En effet, le patrimoine du chef d’entreprise se trouve être protégé contre les éventuelles attaques des créanciers professionnels dans le cas d’une faillite par exemple. Ces créanciers ne pourront saisir que le patrimoine qui aurait été affecté pour exercer l’activité professionnelle. Dans ce cas, le micro-entrepreneur est dans l’obligation de préparer et de déposer une déclaration d’affectation du patrimoine auprès du greffe du tribunal de commerce, dans un registre spécial. Précisons que si des immeubles sont concernés par cette déclaration, il est impératif de solliciter les services d’un notaire.

Par ailleurs, l’immatriculation d’un EIRL sous le régime de la micro-entreprise implique de fournir un document assez spécifique. Il s’agit d’un formulaire spécial qui jouera un rôle d’intercalaire au formulaire P0. On le connait sous l’appellation de « PEIRL micro-entrepreneur ».

Les documents à fournir pour le cas de l’immatriculation d’une EURL au régime de la micro-entreprise

C’est pour ce statut juridique qu’il sera nécessaire de fournir une panoplie de documents lorsqu’il s’agit de l’immatriculation. On peut même dire que la liste se rapproche de celle pour la création des autres formes sociétales. Voici une liste non exhaustive des différentes pièces justificatives à fournir quand il s’agira de demander l’inscription ou l’immatriculation au registre concerné :

- L’original des statuts de l’EURL en un seul exemplaire (les statuts doivent être signés et datés par l’associé unique) ;

- La déclaration de constitution d’une personne morale connue sous l’appellation de M0-SARL (à fournir en trois exemplaires) ;

- Dans le cas où aucune disposition statutaire n’aurait prévu la désignation du gérant de l’EURL, il sera nécessaire de présenter un exemplaire de l’acte ou le procès-verbal nommant ce gérant ;

- En cas d’associé unique géant, il sera essentiel de fournir un intercalaire TNS ;

- La déclaration de non-condamnation ainsi qu’une attestation de filiation du gérant de l’EURL s’il s’agit d’une personne physique ;

- Dans le cas d’apports en nature, il convient de fournir le rapport du commissaire aux apports après le contrôle effectué par ce dernier ;

- Si le gérant est une personne physique, un justificatif d’identité doit être présenté ;

- Si le gérant est une personne morale (une autre entreprise), un extrait K-bis datant de moins de trois mois doit être fourni ;

- Le formulaire de la déclaration des bénéficiaires effectifs de l’EURL (une liste des personnes ayant le contrôle effectif sur l’entreprise).

En outre, les autres pièces justificatives à fournir correspondront aux différentes étapes essentielles à effectuer lors de la création de l’EURL. Ainsi, il sera nécessaire de publier un avis de constitution dans un support d’annonces légales pour informer les tiers de cette création. Cette démarche implique donc de fournir une attestation de parution de l’avis.

Ensuite, il convient de déposer les fonds qui vont constituer le capital social de l’entreprise (dans le cas d’apports en numéraire évidemment). Il faudra alors fournir un certificat du dépositaire de fonds à cet effet. Enfin, il est obligatoire pour toutes les entreprises implantées en France de posséder une adresse de siège social. À cet effet, il convient de fournir un justificatif d’occupation effective de ladite adresse.