Lorsqu’une personne décide de se lancer dans un projet relatif à la création d’une entreprise, il faut qu’il s’attende à réaliser des formalités administratives obligatoires.

Pour ce faire, il est parfois nécessaire de recourir au service d’un professionnel pour accompagner l’entrepreneur dans l’accomplissement des obligations qui lui incombent. À ce titre, un expert-comptable et un commissaire aux comptes peuvent être des professionnels très utiles pour l’aspect financier d’une activité.

En étant tous deux des professionnels des chiffres, il n’est pas toujours évident pour un simple entrepreneur de les différencier et de saisir leur rôle respectif. Nous allons voir les points essentiels sur lesquels se baser pour bien les distinguer.

Les différences constatées en matière de formation effectuée

La formation requise pour être un expert-comptable confirmé

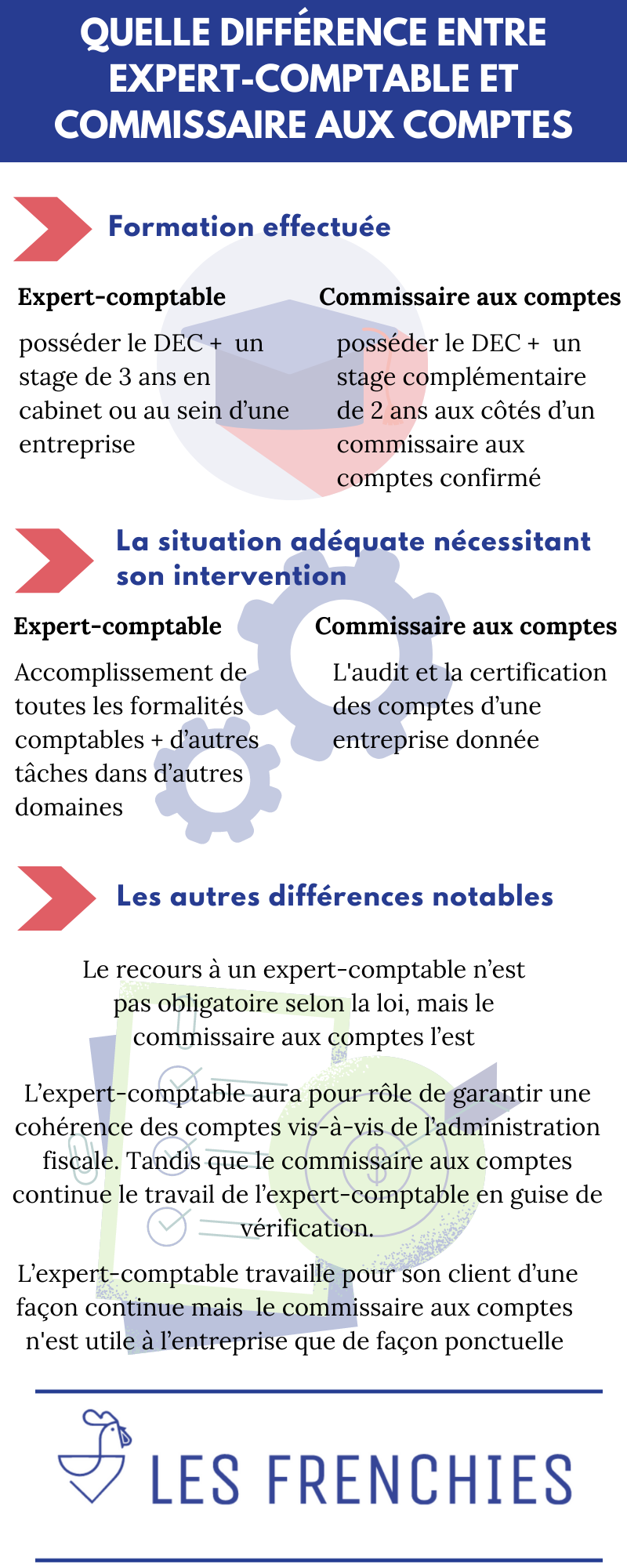

Pour pouvoir prétendre être un expert-comptable, il est bien évidemment indispensable de suivre une formation spécifique. En premier lieu, il est nécessaire de posséder le DEC ou le diplôme d’expertise comptable, une qualification correspondant à cinq années d’études supérieures après l’obtention du bac.

Ensuite, un stage d’une durée de trois ans en cabinet ou au sein d’une entreprise (aux côtés d’un expert-comptable confirmé) sera exigé pour le futur professionnel des chiffres.

Ce sera après ce cursus que l’inscription au tableau de l’ordre des experts-comptables pourra être possible. En d’autres termes, ce sera à partir de ce moment précis qu’il pourra concrètement exercer son métier en tant qu’expert des chiffres.

La formation exigée pour exercer le métier de commissaire aux comptes

Pour le cas d’un commissaire aux comptes, il convient également d’avoir les mêmes qualifications que son homologue des chiffres (l’expert-comptable).

La différence majeure à préciser est le fait que le futur commissaire aux comptes doit obligatoirement effectuer un stage complémentaire d’une durée de deux ans aux côtés d’un commissaire aux comptes confirmé. Ce sera grâce à ce stage qu’il fera l’objet d’une inscription sur la liste officielle de la compagnie des commissaires aux comptes.

En fin de compte, le commissaire aux comptes peut tout à fait être qualifié d’expert-comptable.

La situation adéquate nécessitant l’intervention de l’expert-comptable ainsi que celle du commissaire aux comptes

Les cas où l’intervention d’un commissaire aux comptes est nécessaire

Il faut comprendre que le fait de recourir à un commissaire aux comptes est une exigence légale dans certaines situations. Principalement, la loi impose leur implication pour la réalisation de diverses missions spécifiques telles que l’audit et la certification des comptes d’une entreprise donnée

En ce sens, il faut s’assurer que le commissaire aux comptes engagé est effectivement inscrit à la liste officielle de la profession.

Quid de l’implication de l’expert-comptable ?

Par ailleurs, outre les cas susmentionnés, il est conseillé de choisir un expert-comptable pour accompagner l’entrepreneur sur l’accomplissement de toutes les formalités comptables (aspect financier de l’entreprise), mais également pour la réalisation d’autres tâches dans d’autres domaines (juridique, administratif, fiscal, social, etc.).

Cependant, il faut préciser que dans des cas spécifiques, certains experts-comptables peuvent également être des commissaires aux comptes. Ainsi, leur aptitude à effectuer les missions de ces derniers ne sera pas contestée (les audits par exemple), uniquement lorsque la procédure concernée n’est pas une exigence impérative imposée par la loi.

Toutefois, si l’intervention d’un professionnel est expressément imposée par la législation, il sera alors impossible de désigner un expert-comptable comme commissaire aux comptes.

Les autres différences notables à prendre en considération concernant ces deux professionnels des chiffres

Une obligation de recours imposée par la loi

La première différence à noter est le fait que le recours à un expert-comptable n’est pas obligatoire selon la loi, alors que celle du commissaire aux comptes l’est. Cela n’enlève pas cependant le caractère important des services d’un expert-comptable pour une entreprise, parce que s’en passer serait dommage.

Par contre, selon divers critères, le fait de nommer un commissaire aux comptes est une obligation légale à ne surtout pas négliger. Ces critères concernent notamment liés aux éléments suivants :

- Un chiffre d’affaires dépassant les 8 millions d’euros HT ;

- Un effectif dépassant le nombre de 50 en termes de salariés ;

- Un bilan total supérieur à 4 millions d’euros est également une condition de désignation du commissaire aux comptes ;

- Dans le cas d’une constitution d’une SA ou d’une SCA, sa nomination est également requise.

Une différence constatée en matière de rôles ou de missions

Pour ce cas, la principale distinction à effectuer est celle relative à la certification des comptes annuels d’une entreprise.

En effet, l’expert-comptable aura pour rôle de garantir une cohérence des comptes vis-à-vis de l’administration fiscale. Tandis que le commissaire aux comptes continue le travail de l’expert-comptable en guise de vérification.

Autrement dit, le commissaire aux comptes procède à la certification des comptes annuels suite à une mission strictement exigée et encadrée par la loi (le code de commerce comme régisseur).

Aussi, précisons que l’expert-comptable travaille pour son client régulièrement et d’une façon continue sur presque tous les domaines touchants la gestion et l’organisation de l’entreprise. Par contre, les services du commissaire aux comptes ne seront utiles à l’entreprise que de façon ponctuelle dans le cadre d’une mission légale (réalisation d’une procédure d’audit afin d’aboutir à l’attestation de sincérité des comptes annuels grâce à un contrôle et une certification très stricte).

Prendre en compte des différences quant à la durée et aux coûts de leur intervention respective

Lorsqu’il est question de déterminer la durée de travail exacte pour ces professionnels des chiffres, celle de l’expert-comptable peut s’éterniser. Autrement dit, les tâches de celui-ci pourront toujours continuer pour une durée indéterminée. Tout dépendra en fait de sa lettre de mission.

En outre, le commissaire aux comptes doit obligatoirement exercer pour un client pour une durée maximale de 6 exercices, et ce peu importe le caractère de sa désignation (obligatoire ou volontaire). Cependant, il pourra soit être renommé, soit être remplacé lorsque l’échéance arrivera.

Enfin, leurs honoraires peuvent également être différents. Pour le cas de l’expert-comptable, ce dernier sera libre de fixer son tarif à travers sa lettre de mission. D’une manière générale, des négociations entre les parties sont à effectuer pour trouver un accord concernant cesdits honoraires (des honoraires se basant sur un tarif forfaitaire ou sur un tarif au temps réel). Si un accord n’est pas trouvé, le client est libre de choisir un autre expert-comptable.

Par contre, un système de barème sera utilisé pour fixer les honoraires du commissaire aux comptes. Ce barème sera édicté par la loi et sa détermination est conditionnée par divers éléments à savoir le temps effectivement passé pour la réalisation de ses missions (en heure) et diverses autres données financières concernant la société.