Vous êtes auto-entrepreneur mais vous ne savez pas dans quelle catégorie s’inscrit votre activité ? Vous souhaitez vous lancer dans votre entreprise, mais vous ne savez pas faire la différence entre les régimes d’imposition y afférents ?

Faire la distinction entre BIC ou Bénéfices Industriels et Commerciaux et BNC ou Bénéfices Non Commerciaux en tant qu’auto-entrepreneur est une étape cruciale dans la création d’entreprise. La distinction entre ces deux régimes n’est pas à prendre à la légère, eu égard aux conséquences qu’ils représentent notamment sur le plan fiscal et social. En effet, le calcul diffère selon que le régime choisi est celui des BNC ou des BIC. Cet article vous aidera à faire le point sur le régime BNC et BIC pour un auto-entrepreneur.

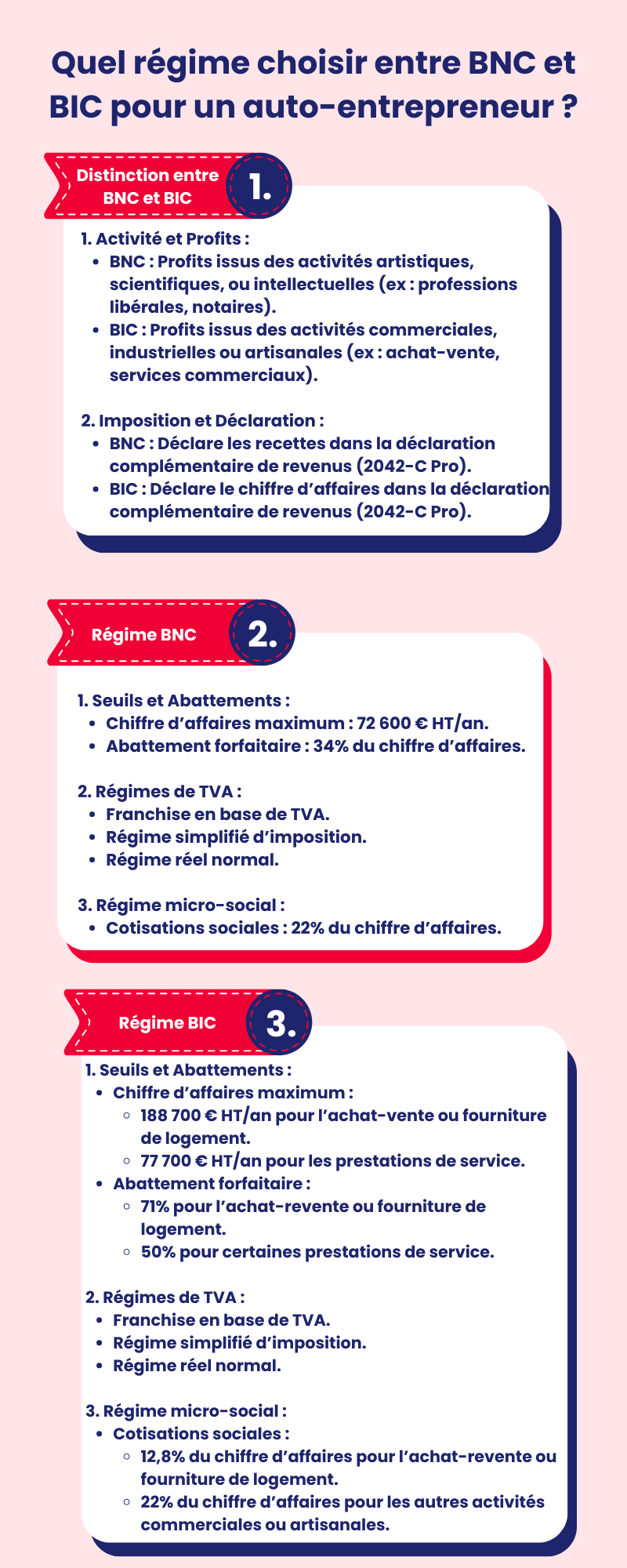

BNC ou BIC : choix en fonction de l’activité de l’auto-entrepreneur

Les BNC concernent les bénéfices non commerciaux, c’est-à-dire les profits provenant des activités exercées par des activités de l’ordre artistique ou scientifique. Dans la plupart des cas, ce sont des activités exercées de manière indépendante : profession libérale, activités libérales non déclarées, ou office (notaire, huissier, etc.).

En revanche, les BIC concernent les bénéfices provenant des auto-entreprises dont l’activité est de nature commerciale ou industrielle : les achats et les ventes, la fourniture de logement et de nourriture, les prestations de services commerciales et artisanales.

Il faut que l’auto-entrepreneur fasse la distinction entre activité commerciale et activité non commerciale pour déterminer la nature des profits qui en sont issus. Les BNC regroupent les activités de l’esprit, ou la transmission d’un savoir, tandis que les BIC concernent les activités commerciales.

Pour faire simple, si l’auto-entrepreneur exerce des activités de vente, il fait partie des BIC. En revanche, s’il exerce des activités de création, des activités intellectuelles, sans pour autant opter pour une vente, il fait partie des BNC.

Pour connaitre quelle activité l’auto-entrepreneur a déclarée, et quel régime lui est relié (BNC ou BIC), il suffit de se rendre sur le site Infogreffe.fr. Toutes les entreprises y sont répertoriées avec l’indication respective de leurs informations légales (Dénomination, objet social, Siret, Siren, domiciliation, etc.).

En tant qu’auto-entrepreneur, vous êtes soumis à l’impôt sur le revenu dans la catégorie :

- des bénéfices industriels et commerciaux (micro-BIC) pour une activité commerciale, industrielle ou artisanale ;

- des bénéfices non commerciaux (micro-BNC) pour une activité non commerciale (en l’occurrence, une activité libérale).

BNC : les caractéristiques et les impacts d’ordre fiscal et social du régime

Le régime fiscal des BNC s’applique à tout auto-entrepreneur exerçant des professions libérales et assimilées.

Pour pouvoir bénéficier de ce régime en 2024, l’activité de l’auto-entrepreneur ne doit pas dépasser 72 600 € de chiffre d’affaires hors taxe pour chaque année d’exercice. Le mode de calcul est fait après déduction d’un abattement sur le chiffre d’affaires, d’où un régime fiscal simple et allégé pour l’auto-entrepreneur. L’abattement forfaitaire est fixé à 34% du chiffre d’affaires.

Pour les BNC, il y a trois (3) régimes de TVA :

- la franchise en base de TVA ;

- le régime simplifié d’imposition ;

- le régime réel normal.

Le montant du chiffre d’affaires de l’auto-entrepreneur ne doit pas dépasser le seuil de 36 800 € pour pouvoir bénéficier d’une exonération de la franchise en base de TVA.

Dans cette optique, l’auto-entrepreneur est dispensé de faire une déclaration professionnelle de bénéfices au titre des BNC. Il doit juste porter le montant de ses recettes (BNC) dans la déclaration complémentaire de revenus (n ° 2042-C Pro) dans la partie intitulée « revenus non commerciaux professionnels/Régime micro-BNC ».

S’agissant du régime micro-social des BNC, les cotisations que l’auto-entrepreneur doit s’acquitter sont réduites par rapport au régime général : elles sont fixées à 22% du chiffre d’affaires. Pour les autres auto-entrepreneurs ne rentrant pas dans la catégorie du régime des BNC, les cotisations sociales sont calculées sur la base du revenu professionnel et du risque. Pour les activités libérales réglementées, les cotisations de maladie sont fixées en fonction du seuil du revenu :

- 1,5% à 6,5% pour un revenu professionnel inférieur à 45 250 € ;

- 6,5% pour un revenu professionnel supérieur à 45 250 € ;

BIC : les caractéristiques et les impacts d’ordre fiscal et social du régime

Le régime fiscal des BIC est un atout incontournable pour l’auto-entrepreneur car son mode de calcul est fait après déduction d’un abattement sur le chiffre d’affaires. L’abattement forfaitaire est le suivant :

- 71% du chiffre d’affaires pour les activités d’achat-revente ou de fourniture de logement relevant des BIC ;

- 50% du chiffre d’affaires pour les activités d’achat-revente ou de fourniture de logement relevant des BNC ;

- 34% du chiffre d’affaires pour les activités d’achat-revente ou de fourniture de logement relevant des BNC ;

Pour pouvoir bénéficier de ce régime en 2024, l’activité de l’auto-entrepreneur ne doit pas dépasser un certain seuil :

- 188 700 € de chiffre d’affaires hors taxe au maximum pour les activités d’achat, de vente de marchandises, ainsi que la fourniture de logement ;

- 77 700 € de chiffres d’affaires hors taxe au maximum pour les activités de prestation de service.

Dans cette optique, l’auto-entrepreneur est dispensé de faire une déclaration professionnelle de bénéfices au titre des BIC. Il doit juste porter le montant de son chiffre d’affaires (BIC) dans la déclaration complémentaire de revenus (n° 2042-C Pro) dans la partie intitulée « revenus industriels et commerciaux professionnels/Régime micro-BIC ».

Pour les BIC, il y a également 3 régimes de TVA :

- la franchise en base de TVA ;

- le régime simplifié d’imposition ;

- le régime réel normal.

Concernant le régime social des BIC, les cotisations que l’auto-entrepreneur doit s’acquitter sont réduites par rapport au régime général :

- 12,8% de son chiffre d’affaires si son activité a pour objet commercial l’achat pour revente de marchandises ou la fourniture de logement ;

- 22% de son chiffre d’affaires si son activité a pour objet une activité commerciale ou artisanale.