Tout au début, l’auto-entrepreneur doit d’abord procéder à sa déclaration en sa qualité d’auto-entrepreneur. À ce moment précis, il aura le choix de se tourner vers le système du prélèvement fiscal libératoire. Dans tous les cas, la loi exige aux auto-entrepreneurs d’effectuer en même temps la déclaration de leur chiffre d’affaires annuel et celle de leur revenu, même si ce système n’a pas été choisi. Nous allons aborder dans cet article la méthode pour mener à bien cette déclaration, à une période prédéfinie.

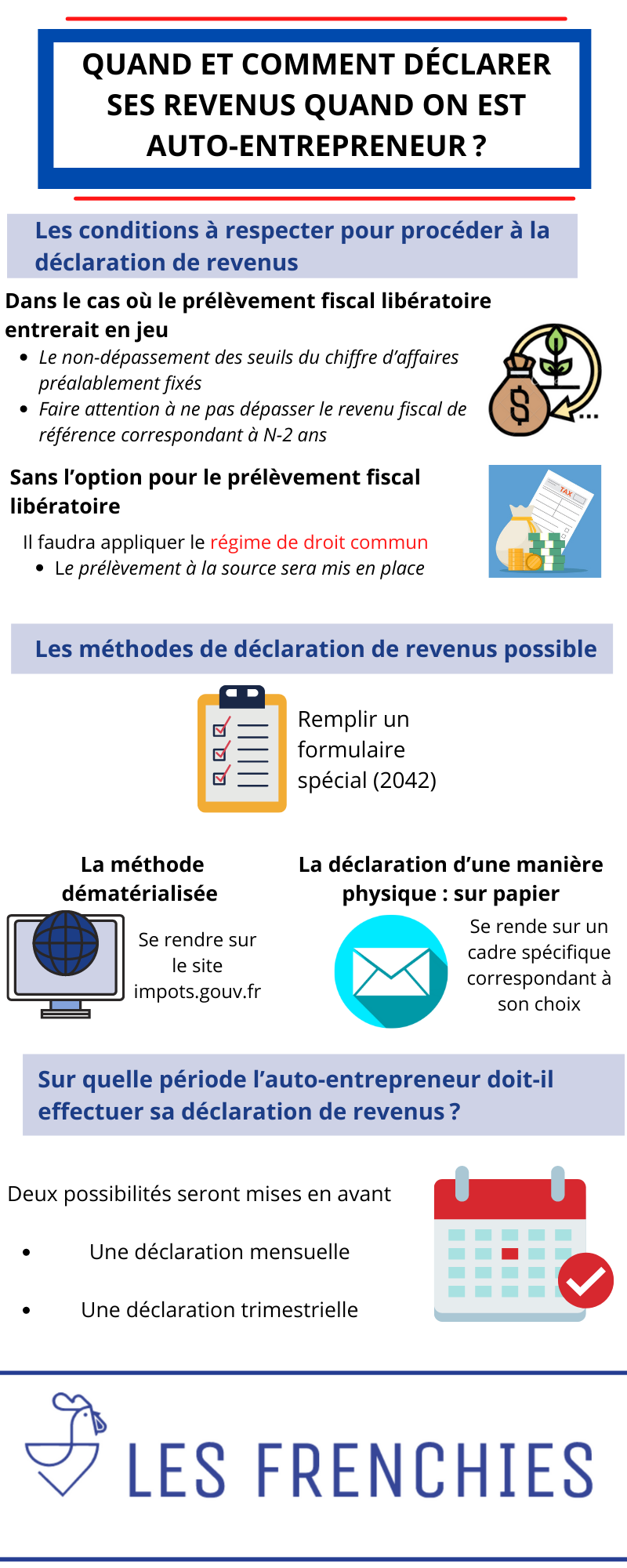

Les conditions à respecter pour procéder à la déclaration de revenus

Le caractère obligatoire de cette déclaration de revenus

Le statut de l’auto-entrepreneur offre divers avantages, et cela peut se remarquer au niveau de la simplification de son régime fiscal. Cet avantage ne libère pas pour autant l’auto-entrepreneur de l’obligation de déclarer son chiffre d’affaires annuel, une tâche fiscale consistant à déclarer l’intégralité des recettes encaissées de son auto-entreprise pendant l’année précédente au centre des impôts.

Avant de procéder à cette déclaration, il faut s’assurer que le montant total correspond à la somme des chiffres d’affaires que l’auto-entrepreneur aurait déjà déclarés (par mois ou tous les trois mois) à l’URSSAF, une obligation à ne surtout pas négliger même en cas de chiffre d’affaires nul. Le fait de ne pas respecter cette obligation peut entraîner des sanctions assez lourdes impliquant une radiation définitive au statut dans certains cas. Notons enfin que même si l’option pour le prélèvement fiscal libératoire ait été opté ou pas, cette obligation reste tout de même d’actualité.

Comment se passe la déclaration de revenus dans le cas où le prélèvement fiscal libératoire entrerait en jeu ?

Pour que cette option du prélèvement fiscal libératoire puisse être choisie, il sera nécessaire de se soumettre au respect de deux principales conditions. La première est le non-dépassement des seuils du chiffre d’affaires préalablement fixés pour le régime fiscal d’une auto-entreprise. La seconde condition est qu’il faudra faire attention à ne pas dépasser le revenu fiscal de référence correspondant à N-2 ans (c’est-à-dire pas plus de 27 086 euros par part de quotient familial s’il s’agit d’une seule personne).

Dans le cas où l’une de ces conditions ne soit pas respectée, alors le régime fiscal de droit commun relatif à une auto-entreprise s’appliquera. S’agissant du montant du versement, on prélèvera du chiffre d’affaires 1 % pour les entreprises de vente, 1,7 % pour celles réalisant des prestations de services et 2,2 % pour les BNC.

La déclaration de revenus sans l’option pour le prélèvement fiscal libératoire

Sans ce système de prélèvement, il faudra appliquer le régime de droit commun. Dans ce cas, le prélèvement à la source sera mis en place, consistant à déclarer le chiffre d’affaires annuel hors taxes. Dans cette situation, il faut prendre en compte un abattement pour divers frais personnels lors du calcul du bénéfice imposable (71 % du chiffre d’affaires dans le cas d’une activité d’achat et de revente, 50 % pour les activités relevant des BIC, et 34 % pour celles relevant des BNC).

Par ailleurs, dès lors que le prélèvement à la source a été appliqué, le paiement de l’IR s’effectue tous les 15 de chaque mois par prélèvement bancaire, qui correspond d’ailleurs à une sorte d’acompte (qu’on calculera sur le montant du chiffre d’affaires de l’année d’avant, dans l’attente de savoir exactement le montant de l’impôt qu’il faudra payer). Si le montant de l’impôt dépasse l’impôt prélevé, il faudra payer le solde restant. Dans le cas contraire, l’auto-entrepreneur doit être remboursé.

Les méthodes de déclaration de revenus possible pour l’auto-entrepreneur et le moment opportun pour les effectuer

Pour ce faire, il convient de remplir un formulaire spécial (2042) dans lequel doit être mentionné le montant total (hors taxes) du chiffre d’affaires encaissé sur l’année, et non pas facturé. En guise de remarque, il se peut que plusieurs activités soient exercées par l’auto-entreprise. Dans ce cas, il faudra les ventiler séparément si elles n’ont pas une catégorie similaire. En général, l’auto-entrepreneur doit déclarer ses revenus d’une manière dématérialisée, en ligne. Cependant, des exceptions peuvent exister.

La méthode dématérialisée

L’auto-entrepreneur doit simplement se rendre sur le site impots.gouv.fr en utilisant son compte utilisateur personnel pour se connecter (créer un compte dans le cas d’une première connexion en utilisant un numéro fiscal). La détermination de ce numéro fiscal se fera en fonction des paramètres suivants :

- Il sera inscrit sur un courrier venant de l’administration fiscale dans le cas d’un rattachement au foyer fiscal parental

- Il se trouvera dans le formulaire 2042 si la déclaration de revenus est effectuée sur papier.

Par ailleurs, dans le cas d’une première déclaration en ligne et qu’un numéro fiscal a déjà été attribué à l’auto-entrepreneur, il faudra se rendre sur le site cité précédemment et préciser qu’il connait déjà son numéro. Cependant, dans le cas contraire, il suffit de se rendre dans la même rubrique et mentionner qu’aucun numéro fiscal n’a encore été attribué.

La déclaration d’une manière physique : sur papier

Cette méthode sera possible si l’auto-entrepreneur ne peut pas accéder à internet, ou s’il s’agit de sa première déclaration de revenus. Dans ce cas, il effectuera la déclaration par voie postale. Si l’option du versement fiscal libératoire a été choisie, il faudra que l’auto-entrepreneur se rende sur un cadre spécifique correspondant à son choix. Il en est de même pour le régime fiscal de droit commun pour les auto-entreprises, dans ce cas, il faudra procéder à la déclaration de revenus en entrant dans le cadre relatif à la nature de l’activité concernée.

Sur quelle période l’auto-entrepreneur doit-il effectuer sa déclaration de revenus ?

Deux possibilités seront mises en avant : une déclaration mensuelle et une déclaration trimestrielle.

S’il s’agit d’une première déclaration de chiffre d’affaires, elle doit se faire au dernier jour du mois (ou du trimestre si c’est l’alternative choisie). Le versement mensuel implique une déclaration du chiffre d’affaires connu du mois du début d’activité ainsi que des trois prochains mois. Tandis que pour le versement trimestriel, la déclaration doit être effectuée pour tous les revenus générés par l’auto-entreprise pendant le trimestre de la phase de démarrage de l’activité et du trimestre suivant.

En outre, ce sera pour le cas d’un versement trimestriel que les choses peuvent légèrement se compliquer. En guise d’exemple, nous allons présenter ces cas suivants :

- Si les revenus sont perçus en janvier, février et mars, alors la déclaration doit se faire le 30 avril ;

- Si les chiffres d’affaires du mois d’avril, de mai et juin sont connus, alors la déclaration doit se faire le 31 juillet ;

- Pour les chiffres d’affaires connus en juillet, août et septembre, ce sera alors le 31 octobre que la déclaration doit être effectuée ;

- Enfin, pour tous revenus d’octobre, de novembre et de décembre, ce sera au 31 janvier que la déclaration s’effectuera.