La création d’un établissement secondaire peut être une alternative intéressante pour une entreprise, notamment lorsque son activité est en pleine expansion. Cette opération nécessite la réalisation de plusieurs formalités obligatoires, incluant la déclaration de l’établissement secondaire ou parfois la modification de l'entreprise. Que se passera-t-il en cas de non-respect de ces obligations déclaratives ? Nous allons répondre à cette question dans ce présent article. Mais avant cela, il convient d’abord d’évoquer les points essentiels à savoir concernant un établissement secondaire.

Établissement secondaire : notion générale

Une simple définition de l’établissement secondaire

Pour comprendre facilement ce qu’est un établissement secondaire, il convient de donner la définition la plus simple possible. Ainsi, on fait référence à un lieu d’exploitation différent de l’établissement principal, notamment parce qu’il se localise dans un secteur géographique distinct. Plusieurs caractéristiques majeures sont à soulever pour prouver l’existence réelle d’un établissement secondaire.

D’abord, il doit s’agir d’un établissement permanent. Ensuite, cet établissement secondaire doit être distinct du siège social ou de l’établissement principal. Aussi, une personne détenant le pouvoir de créer des rapports juridiques avec les tiers au nom de l’entreprise doit être placée à la direction de cet établissement secondaire. Enfin, ce dernier doit être ouvert dans une zone qui se trouve en dehors du ressort du tribunal compétent pour l’établissement principal.

Notons par ailleurs que même si l’établissement secondaire fait partie de la structure, il doit posséder sa propre immatriculation au registre du commerce et des sociétés (RCS). Il possède une certaine autonomie, notamment en matière de gestion. Cependant, il ne dispose d’aucune personnalité juridique. Par conséquent, l’établissement secondaire et la société (établissement principal) forment une seule et même structure, ainsi ils ont une personnalité morale identique.

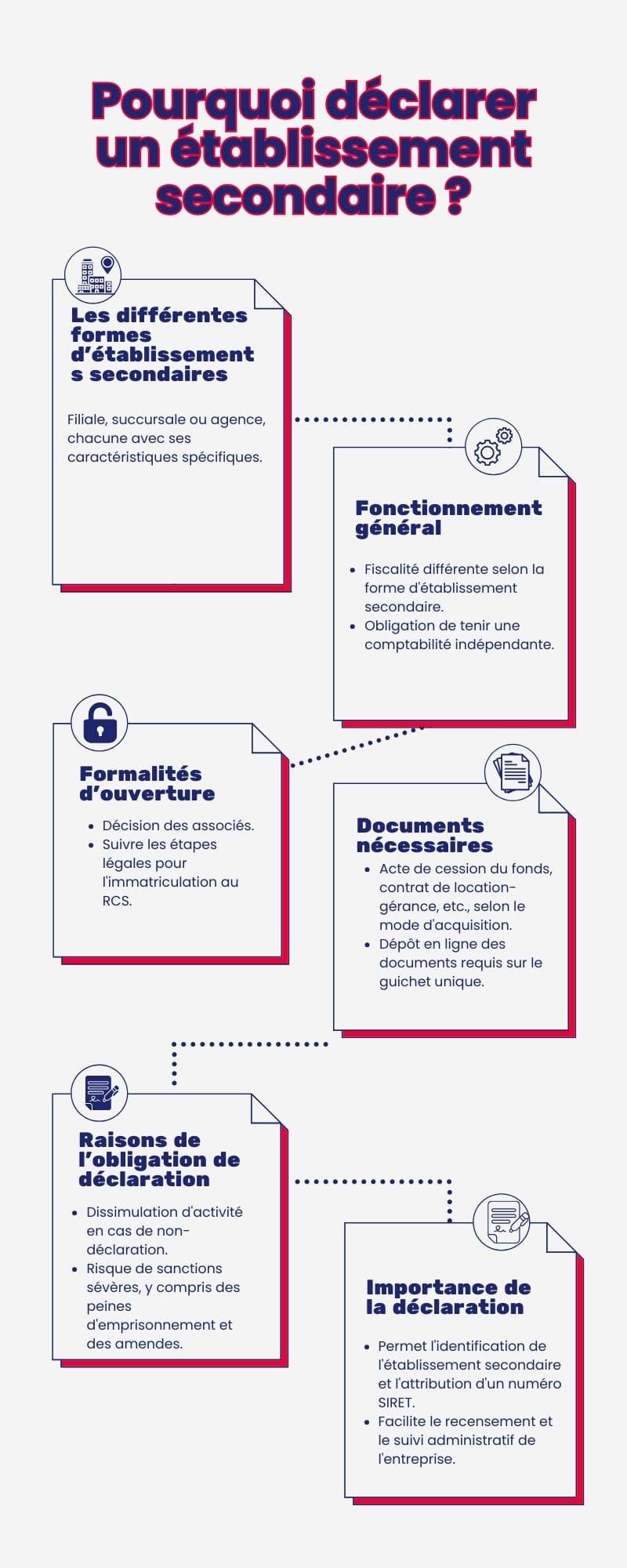

Les différentes formes que peut revêtir un établissement secondaire

D’abord, il faut savoir qu’en dehors de l’établissement secondaire, il peut aussi exister d’autres types d’établissements. Il y a en premier lieu d’établissement principal qui correspond au lieu principal d’exploitation de l’entreprise. Ensuite, on trouve l’établissement complémentaire qui est un établissement secondaire se localisant dans le ressort du même greffe que l’établissement principal.

Notez que la majeure différence entre un établissement secondaire et un établissement complémentaire réside dans le fait de savoir la zone géographique d’ouverture. En effet, l’établissement complémentaire se situe dans le même ressort, alors que pour l’établissement secondaire, il convient de l’ouvrir dans un ressort de greffe différent de celui de l’établissement principal.

En outre, l’autre différence c’est que l’établissement secondaire peut revêtir plusieurs formes différentes :

- Une filiale (contrôlée au minimum à 50 % par la société mère et qui constitue une société à part entière, possédant ainsi un patrimoine propre) ;

- Une succursale (elle ne dispose pas d’un patrimoine propre, mais possède néanmoins une certaine autonomie financière et sera dirigée par un salarié de la société mère) ;

- Une agence (sans autonomie financière, et caractéristiques identiques à celles d’une succursale).

Fonctionnement général d’un établissement secondaire

En parlant de fonctionnement, nous allons voir essentiellement les obligations fiscales de l’établissement secondaire. Ainsi, la fiscalité varie en fonction du type de structure choisie. Pour le cas d’une filiale, elle possède une fiscalité qui lui est propre en tant que société ayant une personnalité juridique indépendante. Par conséquent, elle règle ses impôts sur les bénéfices et doit respecter diverses obligations fiscales.

S’agissant d’une succursale, elle a également une fiscalité indépendante en raison de sa détention d’une personnalité fiscale, à défaut d’une personnalité juridique. Alors, la déclaration et l’imposition des bénéfices doivent être réalisées dans le pays d’implantation, en suivant les règles de ce dernier. Ainsi, si la règle est qu’une succursale n’est pas censée avoir une personnalité fiscale dans un pays étranger, alors on assistera à une double imposition.

Concernant une agence, les règles de fonctionnement sont identiques à celles d’une succursale. Notons enfin qu’un établissement secondaire sera soumis au paiement de la cotisation foncière des entreprises (CFE). En somme, une comptabilité indépendante doit être tenue, qu’il s’agisse d’une filiale, d’une succursale ou d’une agence.

Les formalités d’ouverture d’un établissement secondaire et les sanctions en cas de non-respect des formalités déclaratives obligatoires

Les étapes inhérentes à l’ouverture d’un établissement secondaire

Sachez que pour ouvrir un établissement secondaire, aucun moment idéal n’est à signaler. Il convient toutefois de posséder le budget nécessaire pour la réalisation d’une telle opération. En général, la raison principale de cette opération est la recherche de notoriété dans une autre zone géographique (élargissement de la clientèle). Sachez également que la décision liée à l’ouverture d’un établissement secondaire pourra être prise par les associés de la société.

Concernant les formalités d’ouverture, il convient de suivre les étapes suivantes :

- Décider sur l’ouverture de l’établissement secondaire ;

- Réaliser les formalités nécessaires ;

- Constituer un dossier d’immatriculation ;

- Enregistrer et immatriculer l’établissement secondaire.

Cette ouverture peut passer par plusieurs procédés : par un achat ou un apport d’un fonds de commerce, par une location-gérance, par l’intermédiaire d’une création ou encore d’une fusion. En tout cas, de multiples formalités obligatoires doivent être effectuées. La condition principale relative à l’ouverture d’un établissement secondaire est l’immatriculation au RCS qui est différente de celle du siège social.

Les documents à fournir pour que l’établissement puisse être créé légalement

Tout d’abord, il convient de se rendre sur le site du guichet unique pour effectuer une formalité de modification d’entreprise. Ensuite, diverses informations concernant l’établissement secondaire seront demandées. Après cela, le dépôt en ligne d’un extrait K-bis de mois de 3 mois est nécessaire en guise de complément de la demande. Notez que certaines pièces pourront être demandées selon les situations.

Un acte de cession du fonds ainsi qu’une attestation de publication dans un JAL seront nécessaires si l’établissement secondaire est constitué suite à l’achat ou à l’apport d’un fonds de commerce. Dans le cas d’une location-gérance, le contrat concernant cela doit être fourni. Une fois que la demande est réalisée, une transmission automatique de l’information au greffe du ressort de l’établissement principal aura lieu.

Par ailleurs, pour tous les types de sociétés, les formalités d’ouverture d’un établissement secondaire sont les mêmes. Notez enfin qu’il est tout à fait possible de changer la domiciliation d’un établissement secondaire au cours de la vie de la société. Il suffit de bien entreprendre les démarches de changement d’adresse.

Les raisons liées à l’obligation de déclaration d’un établissement secondaire

Afin de répondre à la problématique principale de cet article, sachez que l’obligation d’immatriculation est rigoureusement impérative lorsqu’il s’agit d’un établissement secondaire. Ainsi, on peut dire que la déclaration de ce dernier revêt un caractère obligatoire, et le non-respect de cela peut engendrer diverses sanctions.

En effet, si l’établissement secondaire n’a fait l’objet d’aucune déclaration, cela peut être vu comme une dissimulation d’activité, ce qui constitue un délit de travail dissimulé. À partir de ce moment-là, il est possible d’encourir jusqu’à 3 ans d’emprisonnement et 45 000 euros d’amende. Des peines complémentaires peuvent éventuellement être ajoutées à cela.

Ainsi, si le dirigeant d’une société omet d’une manière intentionnelle d’immatriculer ou de déclarer un établissement secondaire dans lequel des salariés sont employés, il sera reconnu coupable du délit de travail dissimulé par dissimulation d’activité (article L8224-1 du Code du travail).

NB. Pour les statistiques, la déclaration de l’établissement secondaire est primordiale afin de l’identifier. Effectivement, cela aboutira à l’attribution d’un numéro SIRET qui sera utile pour identifier chaque établissement de la société. Aussi, il sera plus facile pour l’administration d’effectuer un recensement. Si la société possède plusieurs établissements secondaires, alors elle pourra se voir attribuer plusieurs numéros SIRET.