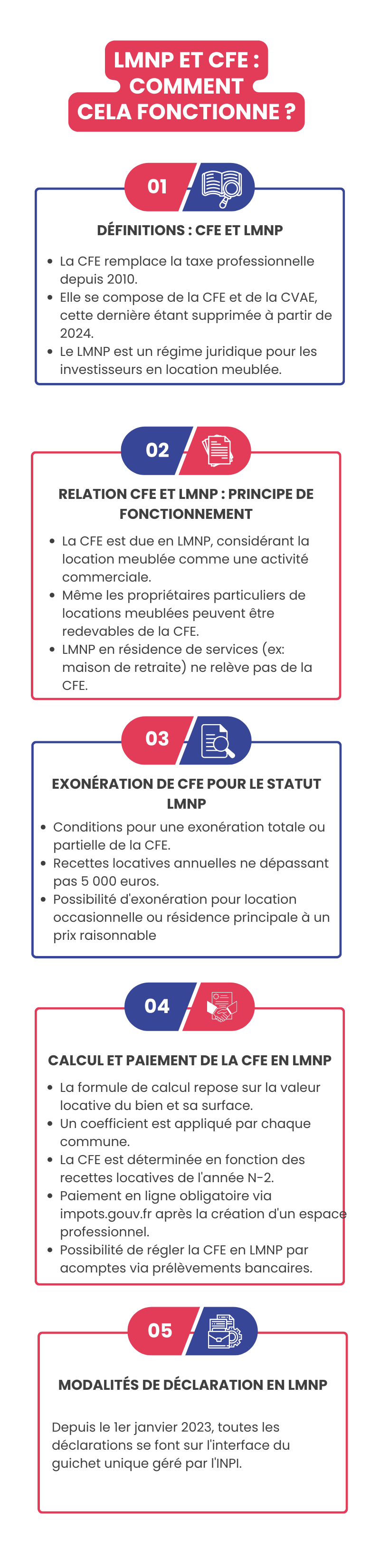

Le loueur en meublé non professionnel (LMNP) doit payer un impôt local obligatoire, en dehors de celui sur les recettes locatives. On parle de la cotisation foncière des entreprises ou la CFE, une taxe qui est due chaque année et qui remplace la taxe professionnelle. Découvrons dans ce présent article le fonctionnement de cette CFE pour le statut de la LMNP.

Notions à savoir : CFE et LMNP

Depuis la loi de finances pour 2010, la contribution économique territoriale ou la CET a remplacé la taxe professionnelle. Cette nouvelle cotisation obligatoire se compose de deux impôts différents : la cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE).

Notez que la CVAE sera supprimée à partir de l’année 2024. Avant cela, cette cotisation était due lorsque le chiffre d’affaires hors taxes dépassait les 500 000 euros. S’agissant de la CFE pour le cas du statut LMNP, on parle ici d’un impôt local dont la somme récoltée est versée aux communes dans lesquelles se localise le bien immobilier concerné.

Son montant est déterminé en fonction de la valeur locative du logement en se basant sur une période de référence. Sachez qu’à partir du moment où le loueur meublé non professionnel est assujetti à la CFE, il n’est d’aucune utilité pour lui de payer la taxe d’habitation. Mais cela est valable uniquement si le logement concerné n’était pas occupé par un locataire au 1 er janvier.

Le statut LMNP : ce qu’il faut savoir sur ce régime juridique

Le statut de loueur meublé non professionnel est un régime juridique très prisé actuellement. Cette pratique consiste pour une personne à investir dans la location meublée. Cet investissement va lui permettre de bénéficier de plusieurs avantages notables, notamment en matière de fiscalité. L’investisseur pourra en effet percevoir des revenus locatifs non soumis à l’imposition.

De plus, ce statut LMNP octroie à l’investisseur d’autres atouts considérables. En effet, le fait de bénéficier d’un loyer net de charges, garanti et totalement prévisible est possible. Aussi, sa simplicité de gestion fait partie des avantages les plus appréciés de ce régime juridique. Ce statut LMNP peut concerner toutes les personnes qui louent un ou plusieurs biens immobiliers meublés, en l’occurrence dans des résidences dites de services.

Qu’il s’agisse d’immeubles neufs ou anciens, le statut LMNP ne prévoit pas de distinction. Notez enfin que depuis le 1 er janvier 2023, toutes les modalités de déclaration relatives à la location meublée non professionnelle doivent s’effectuer sur l’interface du guichet unique dont la gestion est assurée par l’INPI. Ainsi, tout loueur meublé non professionnel doit impérativement passer par ce site.

Relation entre CFE et LMNP : principe de fonctionnement et exonération

À partir du moment où une entreprise ou un particulier remplit certaines conditions substantielles, la CFE doit absolument être due (régime micro BIC ou régime réel). La première condition à respecter est l’exercice d’une activité non salariée. La seconde condition concerne le caractère habituel de l’activité exercée, et la dernière consiste à vérifier si l’activité est exercée à titre professionnel.

Alors, oui, la CFE est due en location meublée non professionnelle. La raison est simple : la location meublée est considérée comme une activité commerciale, quel que soit le titre auquel elle est exercée. Ainsi, qu’elle soit exercée à titre professionnel ou non, la taxe de CFE en LMNP est due. Tout cela mène à dire que le fait d’être une entreprise ne constitue pas un critère d’éligibilité à cette cotisation.

Cela veut donc dire que même les propriétaires particuliers de locations meublées peuvent être redevables à cet impôt local. Cependant, la LMNP en résidence de services (investissement en maison de retraite par exemple) ne relève pas de la CFE puisque l’activité s’exerce par l’intervention d’un bailleur.

Exonération de CFE envisageable pour le statut LMNP

Une exonération totale ou partielle de la CFE est possible en LMNP. Pour ce faire, trois conditions importantes doivent impérativement être remplies :

- Les recettes locatives annuelles ne doivent pas dépasser 5 000 euros ;

- Location occasionnelle d’une partie de l’habitation du LMNP, résidence principale ou secondaire ;

- Location ou sous-location en LMNP de la résidence principale en partie, à un prix très raisonnable en faveur d’un locataire ou sous-locataire qui en fait sa résidence principale.

En outre, un dégrèvement de la CFE est toujours possible pour une location meublée de tourisme si le bien concerné est l’habitation personnelle de l’investisseur locatif. Cela est valable si aucune décision de la collectivité locale compétente ne s’y oppose.

Aussi, il peut exister une exonération de la CFE en LMNP en cas de location ou sous-location de tout ou partie de l’habitation personnelle de l’investisseur locatif si ce dernier n’est ni en meublé de tourisme, ni dans les cas d’exonérations générales. Cela vaut également en l’absence de délibération des collectivités locales où se localisent les meublés concernés.

Calcul et paiement de la CFE en LMNP

Pour calculer le montant de la CFE du loueur meublé non professionnel, la formule doit se reposer sur la valeur locative du bien en question ainsi que de sa surface. Cela veut dire que le calcul de la CFE en LMNP est identique à celui de la taxe foncière.

Ensuite, un coefficient est appliqué par chaque commune à cette base d’imposition. Ainsi, comme pour la taxe foncière, la CFE pour le cas du statut LMNP peut varier d’une commune à une autre. Il est également important de noter que la CFE est déterminée en fonction des recettes locatives de l’année N-2 et qu’elle n’est pas due pendant la première année d’exercice.

Enfin, sachez que si la valeur locative du bien concerné est moins conséquente que le montant minimum de la CFE fixé par le conseil municipal, l’investisseur locatif doit payer un montant minimum forfaitaire de cet impôt local. En tenant compte des revenus à ne pas dépasser pour un loueur meublé non professionnel (23 000 euros par an), le paiement de la cotisation minimum de la CFE est assez courant.

Quand et comment payer la CFE en LMNP ?

Avant, après l’attribution du numéro SIRET suite à la déclaration LMNP, un formulaire CERFA 14031*07 devait être rempli et retourné à l’administration dans les 15 jours qui suivaient sa réception. Mais actuellement, le paiement en ligne est obligatoire. Pour ce faire, la création d’un espace professionnel est nécessaire pour le loueur meublé non professionnel sur le site internet impots.gouv.fr.

Une fois le compte crée, l’avis de CFE sera accessible. Il suffit ensuite de suivre toutes les étapes afin de procéder au paiement en ligne sur le site officiel des impôts. Par ailleurs, la possibilité de régler la CFE pour le statut LMNP en procédant par acomptes n’est pas à écarter. Ce paiement se fera notamment par l’intermédiaire des prélèvements bancaires.