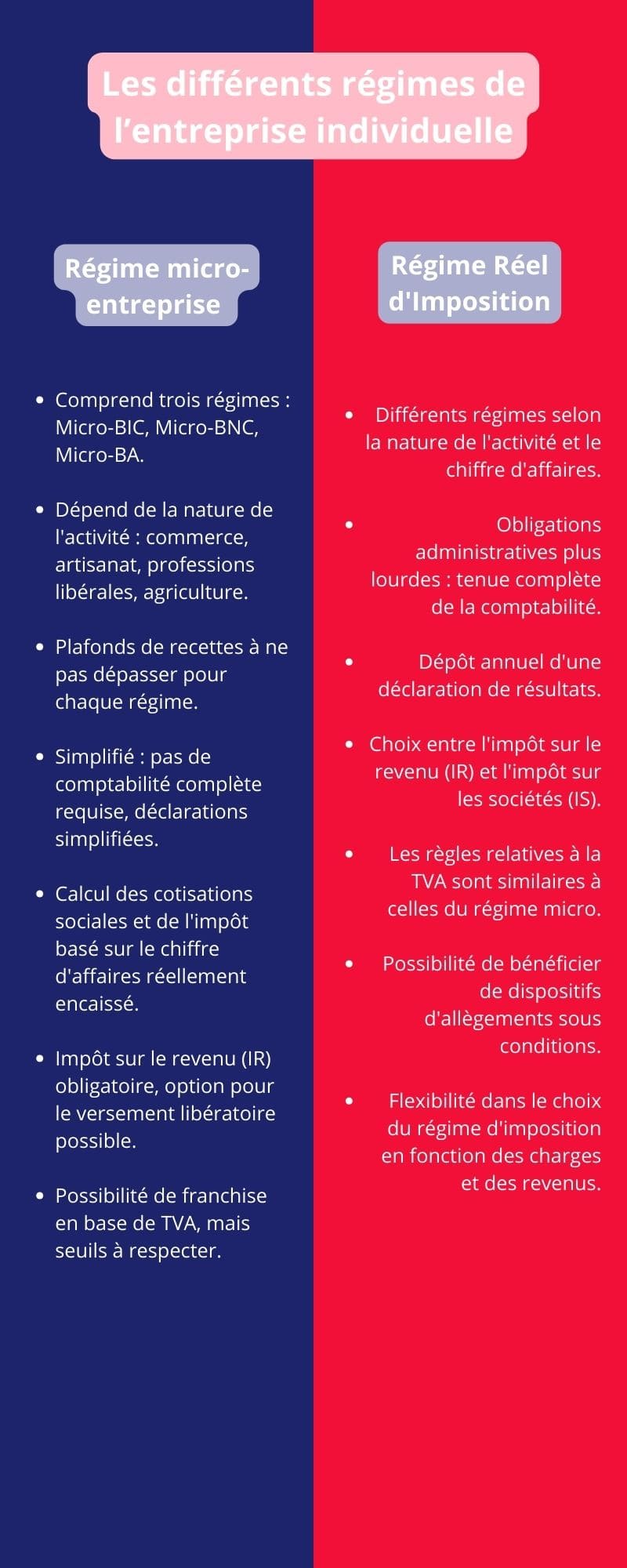

Pour l’imposition des bénéfices d’une entreprise individuelle, plusieurs régimes peuvent être concernés. En fonction du choix de l’entrepreneur individuel, le régime peut avoir un impact sur la détermination de ses cotisations sociales. On peut distinguer le régime micro-entreprise et les régimes réels d’imposition. Ce présent article donnera une présentation de chaque régime et mettra en avant leurs majeures caractéristiques.

Le régime micro pour l’entreprise individuelle

Les trois régimes de la micro-entreprise

Plusieurs régimes de la micro-entreprise peuvent exister, et ils sont au nombre de 3. Dans la pratique, pour connaître le régime applicable, il convient de savoir la nature de l’activité exercée par le micro-entrepreneur. De ce fait, le régime du micro-BIC (bénéfices industriels et commerciaux) est le régime dont dépendent les commerçants et les artisans.

Quant aux professionnels libéraux, ils relèvent du régime micro-BNC (bénéfices non commerciaux). Enfin, s’agissant des agriculteurs, le régime micro-BA (bénéfices agricoles) devra être appliqué. Notez que pour chaque régime micro mentionné précédemment, il existe un plafond de recettes qui leur est propre.

Ainsi, afin de profiter de ces régimes, l’entrepreneur ne doit en aucun cas dépasser ces plafonds de recettes pendant 2 années civiles consécutives. Dans le cas contraire, la bascule automatique dans le régime réel d’imposition sera inévitable. Les seuils de chiffres d’affaires sont les suivants :

- Pour le régime micro-BIC : 188 700 euros pour toutes les activités de ventes et 77 700 euros pour toutes les prestations de services ;

- Pour le régime micro-BNC : 77 700 euros pour les prestations de services non commerciales ;

- Et pour le régime micro-BA : 91 900 euros.

NB. Notez que certaines activités ne peuvent être exercées sous le régime de la micro-entreprise.

Les caractéristiques majeures du régime de la micro-entreprise en matière de simplicité et de formalismes

La première caractéristique notable du régime micro-entreprise est sa simplicité. En comparaison avec le régime réel, le micro-entrepreneur pourra bénéficier de nombreuses exonérations, notamment en termes de déclaration. Ainsi, il n’est pas nécessaire de tenir une comptabilité ni d’établir les comptes annuels dans une micro-entreprise. Le dépôt annuel de déclaration de résultats au service des impôts des entreprises (SIE) n’est pas nécessaire non plus.

Tout ce qu’il faut effectuer en matière comptable réside dans la tenue d’un livre des recettes et d’un registre des achats (pour les activités commerciales). Dans le cas où l’entreprise encaisserait plus de 10 000 euros de recettes en un an, l’ouverture d’un compte bancaire dédié à l’activité professionnelle s’impose. Pour le reste, la déclaration de recettes professionnelles se fera mensuellement ou trimestriellement.

En outre, sur la base du chiffre d’affaires réellement encaissé, il sera possible de calculer les cotisations sociales et l’impôt. En matière fiscale, on applique un abattement pour inclure les frais professionnels. En contrepartie, aucune charge ne pourra être déduite par l’entrepreneur de son chiffre d’affaires. En matière sociale, pour tenir compte de l’assiette ou des recettes brutes, il convient d’appliquer des taux spécifiques.

Les caractéristiques du régime micro-entreprise en matière de fiscalité

Sachez qu’en micro-entreprise, il est obligatoire de relever de l’impôt sur le revenu (IR) en matière d’imposition des bénéfices. Ainsi, elle ne peut pas opter pour l’impôt sur les sociétés (IS), contrairement à l’entreprise individuelle au régime réel d’imposition. Par contre, l’option pour le versement libératoire de l’IR est possible si l’entrepreneur remplit certaines conditions. Ainsi, il pourra acquitter son impôt à un taux préférentiel.

Par ailleurs, sachez que depuis que les seuils ont été rehaussés, une micro-entreprise peut être redevable de la TVA. Toutefois, à l’instar des autres formes de sociétés, elle peut bénéficier du régime de la franchise en base de la TVA. Autrement dit, la micro-entreprise profitera d’une exonération.

Cependant, le dépassement des seuils prévus oblige la micro-entreprise de facturer la TVA sur ses ventes. Dans une telle situation, elle peut procéder à la récupération de la TVA qui grève ses achats. Ainsi, il convient d’envoyer des déclarations de TVA.

Le régime réel dont dépend l’entreprise individuelle

Les différents régimes du réel dont peut dépendre l’entreprise individuelle

Ici encore, plusieurs régimes réels peuvent être mis en avant. À l’instar de ce que l’on a vu plus haut, le régime dont va dépendre l’entreprise variera en fonction de la nature de l’activité qu’elle exercera ainsi que du montant du chiffre d’affaires qu’elle réalisera. Dans la catégorie des bénéfices industriels et commerciaux, on retrouve les commerçants et les artisans.

Pour les professionnels libéraux, ils relèveront des bénéfices non commerciaux, et les agriculteurs des bénéfices agricoles. Pour le régime des BIC, on peut distinguer deux sous-régimes : celui du réel simplifié d’imposition (RSI) et celui du réel normal. Quant au premier sous-régime (RSI), il s’applique lorsque le chiffre d’affaires n’excède pas 840 000 euros pour les ventes, ou 254 000 euros pour les prestations de services. C’est le régime réel qui s’applique dans le cas contraire.

Deux sous-régimes sont également à constater pour le régime des BA : celui du réel simplifié (CA inférieur à 391 000 euros) et celui du réel normal. Enfin, seul le régime de la déclaration contrôlée existe dans la catégorie des BNC, et il s’applique lorsque les recettes encaissées par l’entrepreneur dépassent le seuil du micro-BNC (77 700 euros). Notons enfin qu’en présence de charges importantes, l’entrepreneur relevant d’un régime micro peut opter pour un régime réel d’imposition.

Les caractéristiques essentielles du régime réel

On constate de grandes différences pour les caractéristiques du régime réel, comparées à celles de la micro-entreprise. En effet, on remarque que les obligations administratives, qu’elles soient comptables ou fiscales, sont plus conséquentes. De ce fait, l’entreprise doit procéder à la tenue d’une comptabilité en respectant les règles en vigueur dans sa catégorie (comptabilité d’engagement pour les commerçants, et comptabilité de trésorerie pour les professionnels libéraux).

En principe, il est obligatoire d’établir des comptes annuels pour l’entreprise individuelle au régime réel. Mais notez que de nombreux dispositifs d’allègements peuvent exister (l’établissement de l’annexe comptable est par exemple facultatif). Aussi, si un entrepreneur réalise un chiffre d’affaires peu conséquent, il peut bénéficier d’une dispense de bilan (moins de 176 000 euros pour les ventes, et moins de 61 000 euros pour les prestations de services).

En outre, tous les ans, l’entreprise doit déposer une déclaration de résultats. Le choix est libre entre le régime d’imposition de l’IR et celui de l’IS. Ainsi, pour savoir l’assiette de calcul des cotisations et des impôts, il convient d’abord de savoir le régime d’imposition. Il convient de prendre en compte les revenus réellement perçus à l’IS. À l’IR, c’est le montant du bénéfice calculé qui est pris en compte. Enfin, dans les deux régimes (réel et micro), les règles relatives à la TVA sont identiques.