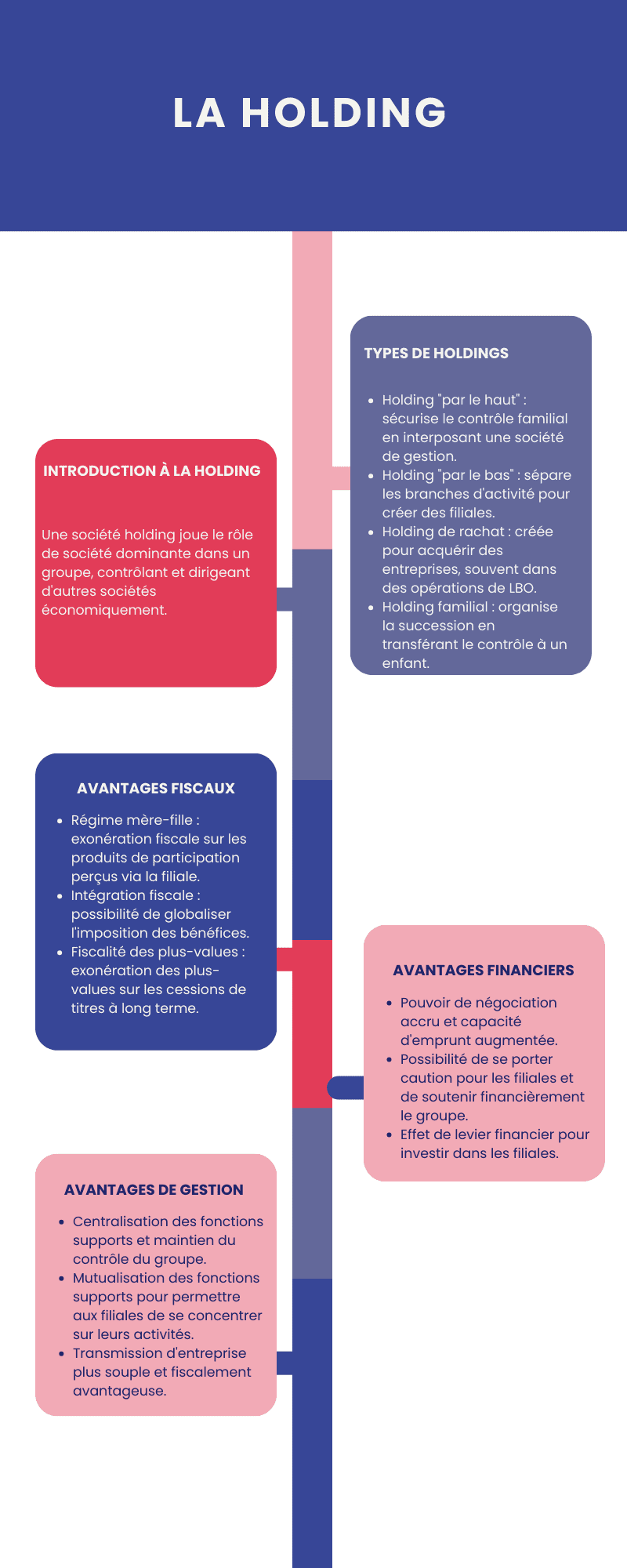

Le rôle de société dominante dans un groupe est souvent joué par une société holding, qui détient des participations dans d’autres sociétés, les contrôle et les dirige sur le plan économique, par exemple à travers des conventions d’assistance et de conseil.

L’objet de cette société pourra être uniquement la prise et la gestion des participations dans d’autres sociétés. Mais elle peut avoir elle-même une activité industrielle ou commerciale propre à laquelle s’ajoute donc le contrôle du groupe. Elle se distingue de la société de portefeuille qui n’intervient pas dans la gestion des sociétés dont elle détient des titres, se contentant d’effectuer un placement. Quels sont les avantages de cette structure juridique ? Avant de parler des avantages de cette société, voyons d’abord les types de société holding et leur intérêt juridique.

Les types de holding et leur avantage juridique

Créer une holding c’est faire entrer plus d’investisseurs dans le groupe de sociétés tout en gardant le contrôle de la filiale et le contrôle du groupe. Les avantages juridiques varient selon la forme juridique de la holding, et en selon l’utilité que les personnes physiques, détentrices des titres, souhaitent donner à la holding. On peut distinguer plusieurs types de holding, en fonction de leur mode de constitution ou de leur finalité :

-

Holding « par le haut »

L’objectif est de coiffer les sociétés dont on détient le contrôle par apport de leurs titres à la holding, créée ad hoc. Ce peut être un moyen de sécuriser un contrôle familial en interposant une société « de gestion » entre les associés et la société d’exploitation.

-

Holding « par le bas »

Une société se sépare de sa ou ses branches d’activité en en faisant apport à une ou plusieurs sociétés nouvelles, qui deviennent les filiales de la société d’origine, laquelle reçoit les titres de la filiale bénéficiaire des apports et devient ainsi un holding. Si la société mère se sépare de toutes ses branches d’activité, elle sera qualifiée de holding pur. Si elle conserve une activité (comptabilité, location d’immeubles, concession de brevet ou marque, conseil, etc.), elle sera dite holding impur.

-

Holding de rachat ou de reprise

Généralement créés ex nihilo, par simples apports de capitaux de la part d’investisseurs dont l’objectif est de racheter tout ou partie des titres d’une société cible.

On les rencontre dans les opérations de Leverage Buy Out (LBO), qui sont des mécanismes d’acquisition d’entreprise avec effet de levier (levier financier, juridique, fiscal).

-

Holding familial

Créé par un chef d’entreprise pour organiser sa succession de façon à transmettre le contrôle de la société à tel enfant, sans pour autant nuire aux autres. Le holding familial est souvent créé « par le haut ».

Les avantages fiscaux de la holding

Créer une holding c’est bénéficier de deux régimes fiscaux intéressants : le régime mère-fille et le régime de l’intégration fiscale. C’est également bénéficier de la fiscalité des plus-values sur les cessions de titres.

-

Le régime mère-fille

Ce régime offre à la holding l’avantage d’être exonérée à raison de 95 % (déduction fiscale de la totalité du montant distribué et réintégration d’une quote-part de frais et charges de 5 % en contrepartie) sur les produits de participation qu’elle perçoit via la filiale. Cependant, afin de bénéficier de ce régime, la holding doit détenir au moins 5 % du capital social de la filiale et les deux sociétés doivent être soumises à l’Impôt sur les Sociétés.

-

L’intégration fiscale

Ce régime offre aux groupes de sociétés la possibilité de globaliser l’imposition de leur bénéfice. Aussi, les déficits de certaines sociétés se compensent avec les bénéfices des autres afin de calculer le résultat imposable. Entre autres, les dividendes versés par les filiales à la holding sont exonérés en intégralité. Néanmoins, pour pouvoir bénéficier de ce régime, la société holding doit détenir au moins 95 % du capital social de la filiale, et les exercices comptables doivent être clôturés à la même date.

-

La fiscalité des plus-values sur les cessions de titres

Créer une holding c’est également bénéficier de la fiscalité des plus-values à long terme lorsque les titres détenus par la société qui font l’objet de cession sont détenus par elle depuis au moins deux ans. Les plus-values nettes à long terme réalisées sur les titres de participation sont exonérées de l’Impôt sur le Revenu, sauf réintégration d’une quote-part de frais et charges de 12 %. Entre autres, après cinq ans, les plus-values de cession jouissent d’un abattement. Par ailleurs, l’exonération sera totale après huit ans de détention.

Les avantages financiers de la holding

Créer une holding c’est également bénéficier d’un pouvoir de négociation supérieur auprès d’un établissement de crédit et augmenter la capacité d’emprunt, en cas de financement d’un rachat d’une société nouvelle. En ce sens, des taux d’intérêt plus bas ou des conditions de prêt favorables sont offerts par l’établissement de crédit. Ces avantages financiers permettront à la holding de se porter caution de ses filiales et de soutenir financièrement ces dernières. Ils permettent également le développement et la stabilité financière du groupe. Il est également possible d’emprunter au niveau même de la holding et d’investir dans une de ses filiales, notamment celles qui sont les plus importantes, et ainsi de suite, grâce à l’effet de levier.

Les avantages liés à la gestion de la holding

Créer une holding c’est avoir la possibilité de centraliser les fonctions supports telles que la comptabilité, la gestion des ressources humaines, et la gestion administrative, et de ce fait, garder le contrôle du groupe. Il est également possible, au sein d’une holding, de mutualiser tout ou partie des fonctions supports, et ainsi permettre aux filiales de se concentrer exclusivement sur leurs activités. C’est également bénéficier d’une transmission d’entreprise plus souple et fiscalement intéressante. En effet, la holding permet de transmettre une entreprise familiale à un successeur.

En définitive, l’essence de la création d’une holding est de prendre des participations dans d’autres sociétés, appelées filiales. La holding peut revêtir toutes sortes de formes juridiques (SA, SARL, SAS, ou société civile). Elle présente de nombreux avantages tant juridico-financiers qu’opérationnels.