En exerçant une activité, une société peut générer des bénéfices qui en partie seront versés aux associés ou aux actionnaires de cette société. Cette partie des bénéfices qui sera versée à ces derniers correspond aux dividendes. La distribution de ces dividendes ne peut pas se faire n’importe comment car il faut respecter les règles législatives encadrant cela.

Outre les différentes règles concernant la distribution des dividendes, il faut savoir que les dividendes versés aux associés ou actionnaires sont imposés suivant le régime fiscal correspondant à la distribution des dividendes. Cet article sera un guide concernant l’imposition ainsi que la fiscalité des dividendes versés aux associés ou aux actionnaires d’une société en 2022.

Les dividendes, quand les distribuer ?

Comme il a été susmentionné, les dividendes sont une partie des bénéfices générés par une société qui seront distribués aux actionnaires ou associés de celle-ci.

Par rapport à cette distribution, en principe, la distribution des dividendes aux associés ou aux actionnaires est décidée par ces derniers durant la réalisation de l’assemblée générale ordinaire annuelle correspondante à la validation des comptes de l’exercice annuel de la société. Par ailleurs ce sont les associés et les actionnaires qui décident de la date de versement des dividendes durant l’assemblée générale. Néanmoins, le versement des dividendes doit se faire durant les 9 mois qui suivent la date de clôture de l’exercice comptable.

Le versement des dividendes aux associés ou aux actionnaires d’une société ne peut se faire sans la réunion de plusieurs conditions. Tout d’abord, il faut que la société soit autorisée à distribuer des dividendes. Une société peut distribuer des dividendes lorsque son capital social et que les frais d’établissement et de recherche appliquée et de développement sont complètement apurés. Ensuite, si cette condition est remplie, il faut aussi que la distribution soit décidée par les associés ou les actionnaires et ce sont ces derniers qui décideront de montant des dividendes distribués. Enfin, la société doit s’assurer qu’elle ait une trésorerie suffisante par rapport à la distribution des dividendes à ses actionnaires ou à ses associés.

L’imposition fiscale des dividendes d’une société

Bien évidements, les dividendes versés aux associés ou aux actionnaires d’une société sont soumis à des taxes. Pour cela, il existe deux mécanismes d’imposition concernant l’imposition des dividendes, soit les associés bénéfices du PFU (prélèvement forfaitaire unique de 30 %) ou Flat Tax, soit de l’imposition au barème progressif de l’impôt sur le revenu.

Imposition fiscale des dividendes avec l’imposition du prélèvement forfaitaire unique ou Flat Tax

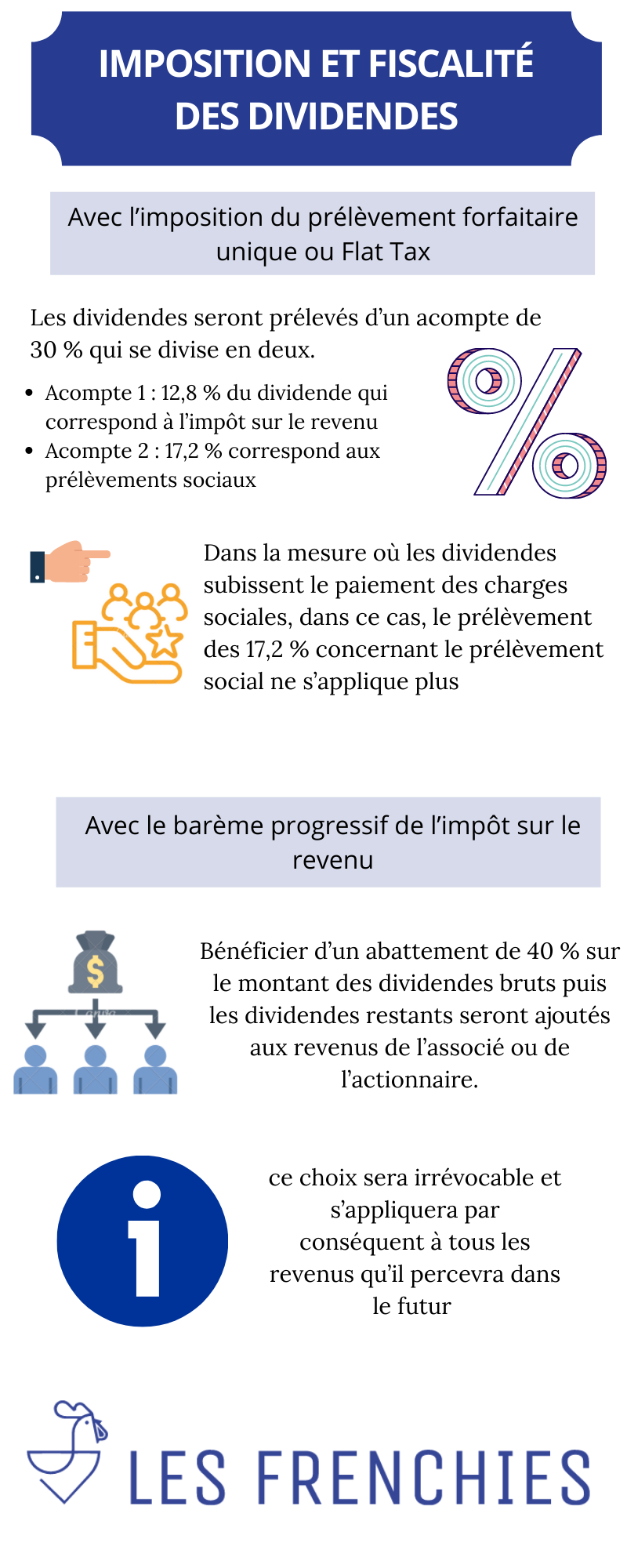

Concernant ce régime d’imposition des dividendes, les dividendes seront prélevés d’un acompte de 30 % qui se divise en deux. Le premier acompte équivaut à 12,8 % du dividende qui correspond à l’impôt sur le revenu de l’associé et le deuxième acompte équivaut à 17,2 % correspond aux prélèvements sociaux. Le prélèvement forfaitaire unique de 30 % se prélève sur le montant brut des dividendes versés à chacun des associés ou des actionnaires. Par ailleurs, ce taux de 30 % ne change pas quel que soit le montant des revenus de ces derniers.

Par contre, dans la mesure où les dividendes perçus par les associés subissent le paiement des charges sociales, dans ce cas, le prélèvement des 17,2 % concernant le prélèvement social ne s’applique plus. En effet, la CSG ou la contribution sociale généralisée ainsi que la CRDS ou contribution au remboursement de la dette sociale seront directement payées à l’URSSAF à un taux de 9,2 % payable mensuellement ou trimestriellement suivant le choix de l’associé ou de l’actionnaire.

Cet acompte d’impôt sur le revenu sera ajouté à la dette finale d’impôt. Il y aura ensuite un crédit d’impôt qui sera généré, équivalent au montant de l’acompte. Si les revenus de l’associé ou de l’actionnaire sont considérés comme faibles, c’est-à-dire inférieurs à 25 000 euros par an pour une personne et inférieurs à 50 000 euros par an pour un couple, alors l’acompte ne sera pas dû.

Imposition fiscale des dividendes avec le barème progressif de l’impôt sur le revenu

Même si l’option concernant le prélèvement forfaitaire unique est une solution permettant aux associés ou aux actionnaires de bénéficier d’un taux fixe par rapport aux paiements des taxes sur les dividendes perçus, ces derniers peuvent tout de même choisir l’option d’imposition au barème progressif de l’impôt sur le revenu pour l’imposition des dividendes. Avec cette option, les associés ou les actionnaires d’une société peuvent bénéficier d’un abattement de 40 % sur le montant des dividendes bruts puis les dividendes restants seront ajoutés aux revenus de l’associé ou de l’actionnaire.

Le taux appliqué pour les revenus imposables dépend de la tranche d’imposition dans laquelle se trouve l’actionnaire ou l’associé. Les taux appliqués sont 0%, 11%, 30%, 41% et 45%.

L’associé ou l’actionnaire doit prendre le temps d’étudier les avantages et les inconvénients avant de demander à passer en imposition progressive de ses revenus car le choix de cette imposition s’appliquera à l’ensemble des revenus qu’il pourra percevoir dans le futur, même ceux né dépendant pas de la société distribuant les dividendes. De plus, il n’aura pas la possibilité de choisir à nouveau le taux unique d’imposition.

Pour exercer ce choix, il suffit de cocher la case correspondante dans la déclaration annuelle d’imposition.

Pour conclure, la répartition des dividendes doit se faire après décision de l’assemblée générale statuant sur les comptes et dans les 9 mois suivant la clôture de l’exercice. L’associé ou l’actionnaire peuvent choisir entre deux types d’imposition : le prélèvement forfaitaire ou flat tax et le prélèvement avec le barème progressif de l’impôt sur le revenu. La flat tax s’applique à hauteur de 30% des dividendes brutes si toutes les taxes sont supportées par l’associé ou l’actionnaire. Celui-ci peut également choisir de se soumettre au prélèvement avec barème progressif qui lui permet de bénéficier d’un abattement de 40% sur les dividendes et de taxer les dividendes restants avec les autres revenus à un taux dépendant de sa tranche d’imposition fiscale.