Les frais kilométriques peuvent être considérés comme une indemnisation. Cette indemnisation sert à couvrir les divers frais concernant l’utilisation du véhicule personnel d’un collaborateur ou d’un salarié ou encore d’un dirigeant d’entreprise pour son travail.

Les frais kilométriques peuvent correspondre à l’entretien, les pneumatiques, la dépréciation du véhicule ou encore, ils peuvent aussi correspondre au coût du carburant.

En outre, il faut savoir que le calcul des frais kilométriques doit respecter les barèmes de l’administration fiscale. Dans cet article, on vous explique comment sont calculés les frais kilométriques et cela suivant les barèmes énoncés par l’administration fiscale.

Qui sont les concernés par les indemnités kilométriques ?

Comme ce qui a été évoqué précédemment, les frais kilométriques ou les indemnités kilométriques ne peuvent être versés par une entreprise qu’à ses salariés ou aux dirigeants. En effet, les prestataires ou partenaires externes de l’entreprise ainsi que les associés ou les actionnaires ne peuvent pas bénéficier de ces frais.

À noter : l’associé ou l’actionnaire d’une entreprise a la possibilité de bénéficier de ces frais kilométriques si ce dernier exerce une fonction officielle au sein de l’entreprise.

La déclaration des frais kilométriques

Au moment de la déclaration des revenus, un abattement de 10 % est appliqué par l’administration fiscale. Cet abattement concerne les frais liés aux dépenses personnelles du déclarant, notamment, les frais de formations, les frais d’achats de matériel relatif à son travail, les frais de repas ou encore les frais de location de locaux, etc.

En effet, toutes les dépenses engagées pour l’exercice de son activité professionnelle entrent dans la catégorie des frais professionnels déductibles de l’impôt sur le revenu.

Par conséquent, avant de procéder à la déclaration de votre revenu, il est important de faire les calculs des frais engagés car si la totalité des frais est supérieure au taux de 10 %, dans ce cas, il sera plus avantageux pour vous de choisir le régime des frais réels, c’est-à-dire la déduction des frais réels de votre liasse fiscale.

En outre, si le salarié utilise son véhicule personnel pour rejoindre son lieu de travail et cela tous les jours, en tenant compte du prix du carburant, des dépenses sur les équipements, des frais d’entretien du véhicule, le salarié doit prendre en considération le barème des frais kilométriques.

Par ailleurs, ce ne sont pas uniquement les salariés qui sont les seuls concernés par le calcul des frais kilométriques mais aussi les personnes exerçant des professions libérales.

Cependant, il faut que ces personnes exerçant des professions libérales soient soumises à la déclaration contrôlée des BNC ou bénéfices non commerciaux pour qu’elles puissent déduire les frais kilométriques de leur résultat imposables.

Le calcul des frais kilométriques ou les indemnités kilométriques

Concernant la déduction des frais kilométriques des résultats imposables du salarié ou dirigeant d’entreprise, l'administration fiscale a pour base de calcul se base sur la distance entre le domicile et le lieu de travail de la personne concernée.

-

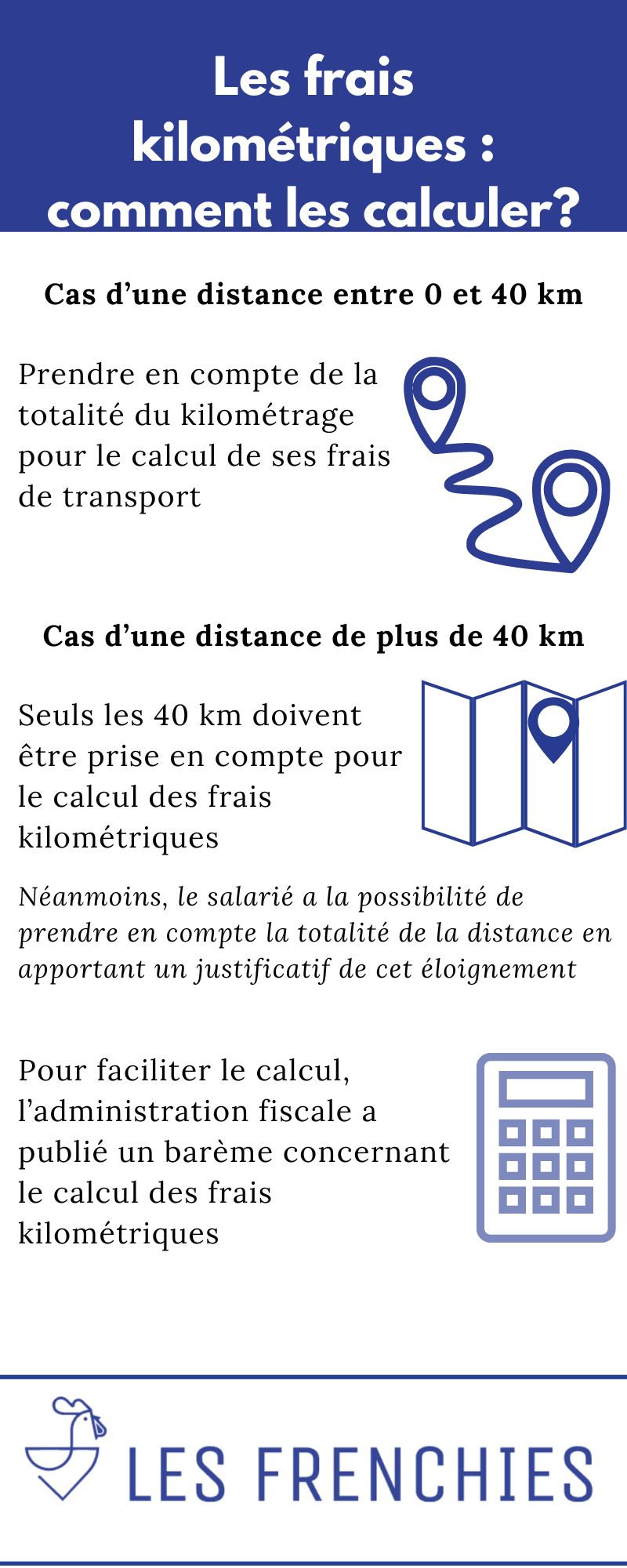

Cas d’une distance entre 0 et 40 km

Si la distance entre le lieu de travail et du domicile du salarié ou du dirigeant ne dépasse pas les 40 km c’est-à-dire ne dépasse les 80 km en aller-retour, dans ce cas, il est possible pour le salarié ou le dirigeant d’entreprise de prendre en compte de la totalité du kilométrage pour le calcul de ses frais de transport ou des frais kilométriques.

-

Cas d’une distance de plus de 40 km

Dans la mesure où la distance séparant le lieu de travail du domicile du salarié est supérieure à 40 km c’est-à-dire plus de 80 km en aller-retour, seuls les 40 km doivent être prise en compte pour le calcul des frais kilométriques.

Néanmoins, le salarié a la possibilité de prendre en compte la totalité de la distance en apportant un justificatif de cet éloignement. Par exemple, il est possible pour ce dernier de justifier l’éloignement à cause de la mobilité ou de la précarité de l’activité exercée, la difficulté à trouver un emploi qui se trouve à proximité du domicile ou encore à cause de l’exercice par le conjoint ou la conjointe du salarié d’une activité professionnelle à proximité du domicile commun.

En outre, quelle que soit la cause de cet éloignement, le salarié ou le dirigeant a l’obligation de fournir le justificatif sous forme de note au moment de la déclaration de revenus.

De plus, par rapport au calcul et quelle que soit la distance séparant le lieu de travail et du domicile, il n’est pas possible pour le salarié de déduire de ses résultats imposables plus d’un aller-retour par jour.

Cependant, cela est possible en cas d’horaires de travails atypiques, en cas de problèmes personnels de santé, ou en cas de présence au domicile de personne nécessitant la présence du salarié

Par ailleurs, si le salarié a plusieurs choix par rapport au mode de transport, ce dernier a la possibilité d’emprunter le mode de transport qui lui convient le mieux. Néanmoins, le choix du mode de transport doit respecter une logique élémentaire des moyens de transport collectif par rapport au coût et à la qualité du mode de transport.

À noter : le calcul des frais kilométriques se fait en multipliant la distance parcourue en Km par un coefficient multiplicateur lié à la puissance fiscale du véhicule (en CV).

Pour faciliter le calcul, l’administration fiscale a publié un barème concernant le calcul des frais kilométriques. En effet, sans ce barème, il sera difficile pour un contribuable de calculer les frais kilométriques qui prennent en compte les frais de réparation ou d’entretien, les dépenses pneumatiques, les frais de carburant, la dépréciation du véhicule ainsi que les primes d’assurance.

À noter : les barèmes valables pour l’année 2023 ne sont pas encore connus puisque l’administration fiscale ne les a pas encore publiés dans le journal officiel. À titre d’illustration des barèmes, on vous présentera ci-dessous les barèmes applicables pour l’année 2021 concernant les véhicules ayant une puissance fiscale de 4 CV.

Le barème applicable dépend donc de la puissance administrative du véhicule et de la distance parcourue durant l’année. Si le salarié a parcouru une distance inférieure ou égale à 5000 km, il faut multiplier cette distance avec le coefficient (0,575).

Pour une distance entre 5000 km et 20 000 km, il faut multiplier la distance par 0,323 puis ajouter au résultat 1 262. Enfin pour une distance de plus de 20 000 km, il faut multiplier la distance par 0,387.