Le professionnel de santé doit également veiller à sa santé financière. Cela correspond, entre autres, à une bonne comptabilité. En effet, il est à souligner qu’en exerçant une profession libérale, le professionnel de la santé est soumis à des obligations comptables.

Pour ce faire, il est opportun de recourir à l’intervention d’un expert-comptable. Comment s’y prendre ? Avant d’aborder tout ce qu’il faut savoir sur l’expert-comptable spécialisé professionnel de santé, il est nécessaire de rappeler le régime de celui-ci.

Le régime du professionnel de santé en quelques mots

Dans un premier temps, il convient de voir quels sont les métiers entrant dans le cadre de la profession de santé. Dans un second, il importe de voir le régime juridique de ladite profession.

Qui sont les professionnels de santé ?

La profession est prévue dans le Code de la Santé publique. Quel que soit le mode d’exercice de la profession (libéral ou non), ce Code a réparti la profession en trois grandes catégories.

Dans un premier temps, il y a la catégorie appelée « les professions médicales ». Prévue par les articles art. L4111-1 et suivants du Code, cette catégorie englobe : médecins, sages-femmes et odontologistes.

Dans un second temps, les professions de la pharmacie. Sont concernées par cette catégorie aussi bien le pharmacien d’officine que le pharmacien hospitalier.

Enfin, la troisième grande catégorie est destinée aux professions d’auxiliaires médicaux. Le Code de la Santé publique a dressé une liste exhaustive de ces derniers. Ce sont : infirmier, aides-soignants, auxiliaires de puériculture, masseurs-kinésithérapeutes, pédicures-podologues, diététiciens, ergothérapeutes et psychomotriciens, orthophonistes et orthoptistes, manipulateurs d’électroradiologie médicale et techniciens de laboratoire médical, audioprothésistes, opticiens-lunetiers, prothésistes et orthésistes, ambulanciers et assistants dentaires.

Professionnel de santé : quels sont les statuts juridiques possibles ?

De prime abord, il convient de souligner que le professionnel de santé exerce son métier soit en libéral soit en tant que salarié. Dans le cas qui nous intéresse, notamment le statut juridique, nous parlerons davantage du professionnel de santé en tant que libéral.

Le professionnel a le choix entre exercer seul ou exercer en société.

Ainsi, d’une part, dans le cas où le praticien veut exercer seul son métier, il a le choix entre les alternatives suivantes. Dans un premier temps, il peut recourir à l’entreprise individuelle ou à l’entreprise individuelle à responsabilité limitée. Dans un second temps, il peut opter pour une société d’exercice libéral (SEL) unipersonnelle telle que : la Société d’Exercice Libéral Unipersonnelle à Responsabilité Limitée (SELURL) ou la Société d’Exercice Libéral par Actions Simplifiée Unipersonnelle (SELASU).

Il convient de noter que le statut de microentrepreneur n’est pas recommandé. Ce statut n’est pas adapté à toutes les professions de santé, notamment ceux cotisant à la CIPAV.

D’autre part, le professionnel a un large choix de statut juridique destiné particulièrement au professionnel de santé qui veut s’associer. Dans un premier temps, il y a la société civile de moyens. Dans un second temps, il y a la société civile professionnelle. Enfin, il peut opter pour la société d’exercice libéral. Ce dernier peut prendre différentes formes telles que :

- SELARL ou société d’exercice libéral à responsabilité limitée

- SELAFA ou société d’exercice libéral à forme anonyme

- SELAS ou société d’exercice libéral par actions simplifiée

- SELCA ou société d’exercice libéral en commandite par actions

Professionnel de santé : quelles sont leurs obligations comptables ?

Les obligations comptables du professionnel de santé dépendent du régime juridique choisi.

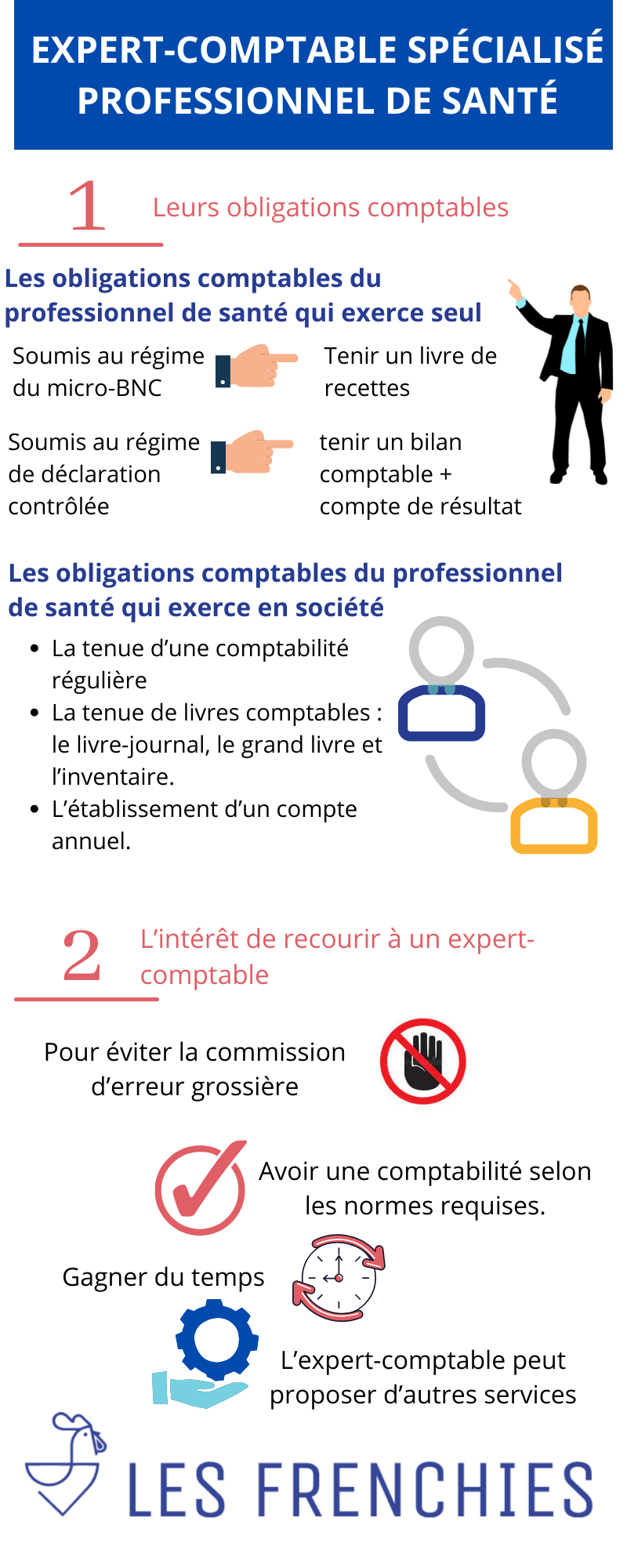

Les obligations comptables du professionnel de santé qui exerce seul

Ici on parle notamment du professionnel de santé qui a opté pour l’entreprise individuelle ou à l’entreprise individuelle à responsabilité limitée.

Il convient de distinguer deux cas. D’une part, si l’entrepreneur est soumis au régime du micro-BNC, il n’y a pas d’obligations comptables lourdes. Il doit uniquement tenir un livre de recettes. D’autre part, il y a le cas du patricien soumis au régime de déclaration contrôlée. Dans ce cas, il doit tenir une véritable comptabilité. Ainsi, il doit tenir les livres comptables, un bilan comptable et un compte de résultat. Pour rappel, est soumis à ce régime de déclaration contrôlée le professionnel dont le seuil de revenus dépasse les 32 000 euros par an, ou celui qui a librement choisi ce régime.

Les obligations comptables du professionnel de santé qui exerce en société

Quel que soit le statut choisi, le professionnel de santé exerçant en société est soumis aux obligations comptables prévues par le Code de commerce. Ce sont notamment :

- La tenue d’une comptabilité régulière ;

- La tenue de livres comptables, ceux-ci correspond à trois registres : le livre-journal, le grand livre et l’inventaire.

- L’établissement d’un compte annuel.

Quel est l’intérêt de recourir à un expert-comptable spécialisé professionnel de santé ?

De telle question est opportune. En effet, pourquoi opter pour un expert-comptable spécialisé professionnel de santé et non un simple expert-comptable ?

Ce choix représente de nombreux intérêts et avantages.

-

Il est toujours rassurant de confier la gestion de la comptabilité à un expert. Pour éviter la commission d’erreur grossière ;

-

Opter pour un expert-comptable spécialisé ayant une expérience en la matière permet au professionnel de santé d’avoir une comptabilité selon les normes requises.

-

Déléguer la réalisation de la comptabilité à une tierce personne permet au professionnel de santé de gagner du temps.

-

Enfin, l’expert-comptable peut proposer d’autres services afin de mener à bien la gestion de l’entreprise.

Expert-comptable spécialisé professionnel de santé : comment faire le choix ?

Pour affiner le choix, il faut prendre en considération les critères suivants :

Les services proposés

De toute évidence, il faut que les services proposés soient ceux relatifs au professionnel de santé. D’où l’intérêt de recourir à un expert dans le domaine.

La tarification

La tarification est importante pour une bonne répartition des dépenses de l’entreprise. Il est judicieux de choisir l’expert-comptable qui propose un tarif abordable.

Le professionnalisme

De nombreux paramètres peuvent refléter ce professionnalisme tels que : le logiciel utilisé, l’ancienneté ainsi que les avis émis à leur sujet.

En ligne ou hors ligne ?

Le choix doit être fait compte tenu des attentes de l’entreprise. Dans le cas où le recours à un expert-comptable hors ligne est le choix, il est recommandé d’opter pour un cabinet de proximité. Cela permet de rendre la communication plus fluide.