Avant de procéder à la création d’une société, l’entrepreneur est dans l’obligation de choisir la forme juridique qui lui convient le mieux.

Pour cela, plusieurs options s’offrent à lui. Parmi les choix les plus courants des entrepreneurs, il y a l’EURL et la SARL.

Ces deux types de statuts sont sensiblement les mêmes à quelques exceptions près.

Le choix du statut juridique est crucial pour la société car cela déterminera les règles de fonctionnement, les obligations sociales et fiscales ainsi que les modalités de prise de décision dans la société.

Pour permettre à l’entrepreneur qui souhaite faire son choix entre une SARL et une EURL, voici tout ce qu’il y a à savoir entre ces deux formes juridiques.

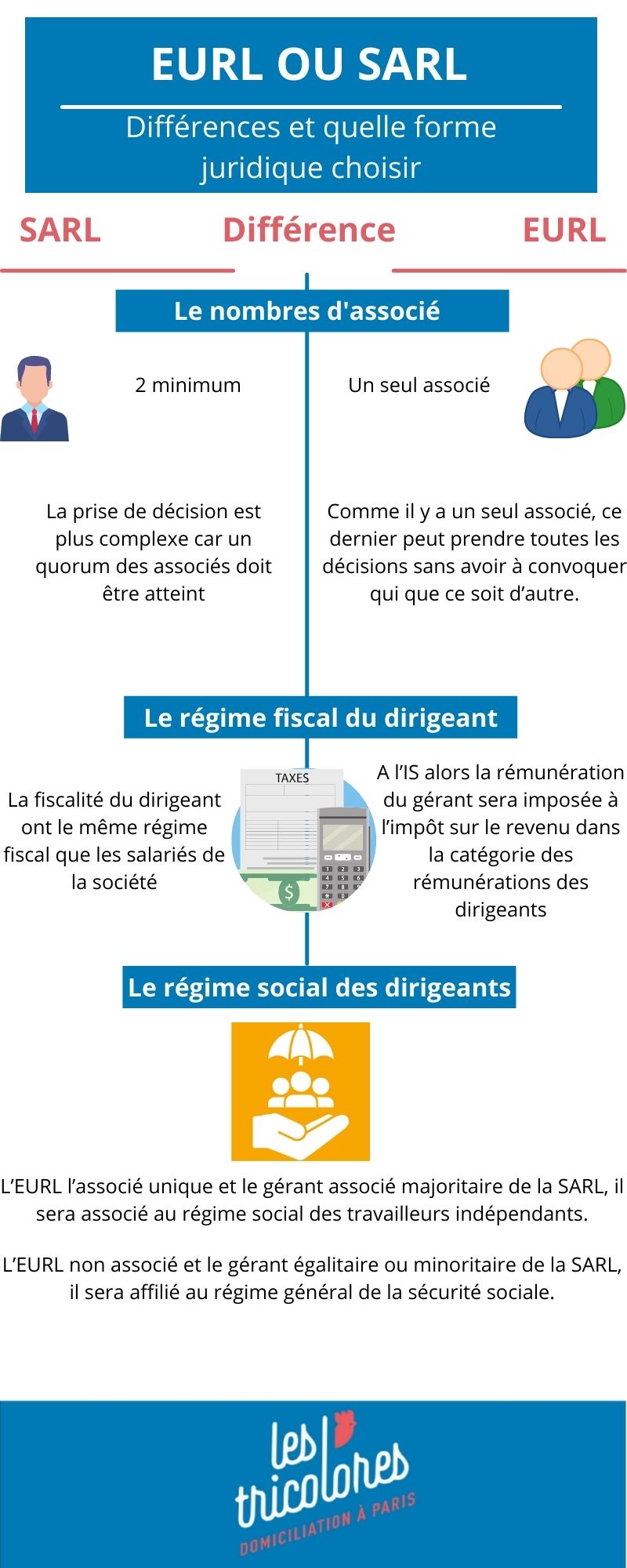

La principale différence entre une SARL et une EURL : le nombre d’associé

La SARL est une société fondée par deux personnes au moins, sans limitation quant aux nombres d’associés qui peuvent participer à la création ou rejoindre les associés dans le futur.

L’EURL étant une forme unipersonnelle de la SARL, elle est créée par une seule personne.

En cas de volonté pour l’associé unique d’inclure d’autres personnes dans la société comme associé, l’EURL devra être transformée en une SARL ou en une autre forme, selon les souhaits de la majorité des associés.

Un point sur la responsabilité du ou des associés

La sigle SARL signifie Société A Responsabilité Limitée tandis que la sigle EURL signifie Entreprise Unipersonnelle à Responsabilité Limitée.

Comme leurs noms l’indiquent, ces sociétés permettent aux associés d’avoir une responsabilité limitée par rapport à la société.

En d’autres termes, si la société venait à déposer le bilan ou à avoir des dettes importantes, une distinction est faite entre le patrimoine personnel du ou des associé(s) et le patrimoine de la société qui servira à payer les dettes.

Le ou les associé(s) ne pourront donc être redevable envers les tiers qu’à hauteur de leur participation au capital social de la SARL ou de l’EURL.

Le fonctionnement de la SARL et de l’EURL

La direction de la SARL et de l’EURL est assurée par un ou plusieurs gérant(s) qui est/sont nommés dans les statuts de la société ou dans un acte séparé. Le gérant assure normalement la gestion courante de la société ainsi que les prises de décisions qui sont dans la limite de ses pouvoirs.

Le gérant de l’EURL peut être l’associé unique lui-même ou une tierce personne. Il peut y avoir également une cogérance, donc une gérance partagée par deux ou plusieurs personnes.

La SARL est dirigée de la même manière, par un ou plusieurs gérants qui peuvent être soit des associés soit des personnes externes.

Il est important de définir dans les statuts ou dans l’acte de nomination l’étendue des pouvoirs du ou des gérant(s) ainsi que son mode de nomination, la durée des fonctions, les modalités de rémunération et de révocation.

En ce qui concerne les décisions des associés, il y a une légère différence de par le nombre d’associé des deux formes juridiques. Pour l’EURL, comme il y a un seul associé, ce dernier peut prendre toutes les décisions sans avoir à convoquer qui que ce soit d’autre.

Pour la SARL, la prise de décision est plus complexe car un quorum des associés doit être atteint.

En fonction de la décision à prendre, il convient de convoquer une assemblée générale ordinaire, pour toutes les décisions courantes, ou une assemblée générale extraordinaire, pour toutes les décisions nécessitant la modification des statuts.

Le régime fiscal du dirigeant

Il s’agit ici d’un point de différence important entre la SARL et l’EURL.

Pour l’EURL, si elle est soumise à l’IS alors la rémunération du gérant sera imposée à l’impôt sur le revenu dans la catégorie des rémunérations des dirigeants.

Il y aura pour le dirigeant un abattement pour frais professionnels qui peut être soit calculé sur les frais réels et sur la base de justificatifs probants soit forfaitaire et à hauteur de 10%.

Si l’EURL est soumise à l’impôt sur le revenu et que le gérant est associé, alors sa rémunération sera imposable et ne pourra être déduite des bénéfices sociaux.

La rémunération perçue par le gérant associé sera également imposable à l’IR dans la catégorie des BIC ou des BNC en fonction de l’activité de la société.

Si l’EURL est soumise à l’impôt sur le revenu et que le gérant n’est pas associé, la rémunération perçue sera déductible des bénéfices de la société. Au niveau du gérant, la rémunération sera imposée à l’IR comme faisant partie de la catégorie traitements et salaires et une déduction de 10% pourra être faite pour frais professionnels.

Pour la SARL, la fiscalité du dirigeant est plus simple puisque les gérants ont le même régime fiscal que les salariés de la société à la différence qu’un abattement forfaitaire de 10% ou sur la base des frais réels pour frais professionnels pourra être fait.

Le régime social des dirigeants

Pour le gérant de l’EURL l’associé unique et le gérant associé majoritaire de la SARL, il sera associé au régime social des travailleurs indépendants.

Pour le gérant de l’EURL non associé et le gérant égalitaire ou minoritaire de la SARL, il sera affilié au régime général de la sécurité sociale.

Le régime social du dirigeant est à prendre en considération car il impactera sur le volume des cotisations sociales, sur la qualité de la protection sociale et une éventuelle participation du conjoint à l’activité de la société.

Pour conclure, la SARL et la EURL fonctionnent quasiment de la même manière. Les règles applicables sont les mêmes au moment de la création, concernant la nomination du gérant et concernant la responsabilité du ou des associés.

La principale distinction se fait au niveau du nombre d’associés et sur les prises de décisions relevant de l’assemblée générale des associés.

L’entrepreneur qui veut faire son choix parmi ses deux formes juridiques se basera surtout sur le fait qu’il souhaite associer ou non une ou plusieurs autres personnes à son projet. Par la suite, les choix se feront en ce qui concerne le gérant, le régime fiscal, etc…