Lors de la création d’une entreprise, il faut que le créateur choisisse un régime fiscal auquel sera soumise l’activité à laquelle son entreprise aspire.

Dans notre cas, après la constitution d’une EIRL ou d’une entreprise individuelle à responsabilité limitée, le régime d’imposition par défaut est celui de l’impôt sur le revenu ou l’IR. Toutefois, il est envisageable pour l’entrepreneur d’opter pour celui de l’impôt sur les sociétés ou l’IS.

Aussi, notons que dans le cadre d’un projet professionnel relatif à la création ou à la reprise d’une entreprise, il est possible pour l’intéressé ayant un statut de demandeur d’emploi de bénéficier de diverses aides de la part de Pôle emploi, et le maintien de l’intégralité ou d’une partie de ses allocations chômage figure parmi ces aides.

La question qui se pose ici est la suivante : pour une EIRL fonctionnant sous le régime de l’IS, est-il possible pour l’entrepreneur individuel de prétendre à ses allocations chômage ? Trouvez les éléments de réponses à travers notre article.

Les généralités sur l’EIRL soumise à l’IS

Une précision importante méritant une attention particulière

Avant d’entrer dans le vif du sujet, il convient d’abord de préciser que le statut juridique de l’EIRL a été supprimé depuis le 16 février 2022 par l’intermédiaire de la loi en faveur de l’activité professionnelle indépendante, pour la raison que cedit statut n’a pas apporté les effets escomptés.

Ainsi, les différentes caractéristiques de l’EIRL peuvent désormais être trouvées dans un statut unique de l’entreprise individuelle (EI) qui donnera la possibilité au chef d’entreprise de séparer directement son patrimoine professionnel de son patrimoine personnel.

Néanmoins, il faut savoir que les dispositions relatives aux EIRL sont toujours d’actualité pour celles qui ont été constituées avant l’entrée en vigueur de la loi susmentionnée. Par contre, pour les entreprises créées à partir du 16 février 2022, l’option pour ce statut serait interdite.

Comment faut-il procéder pour l’option d’une EIRL à l’IS ?

Il faut savoir que si l’entrepreneur individuel opte pour l’EIRL à l’IS, son choix ne sera plus révocable une fois que les cinq années d’exercice suivant l’option arrivent à leurs termes. Avant cela, ce choix pourra normalement être changé.

En matière de procédure, il faut se référer à la date à laquelle la décision a été formulée. Deux cas de figure peuvent se présenter. Dans le premier cas, il se peut que l’option pour l’IS ait été prise au moment même de la création de l’EIRL. Ainsi, il faudra tout préciser directement lors du remplissage du formulaire P EIRL (cadre 7 consacré aux options fiscales).

Dans le second cas, le fait de se soumettre au régime de l’IS peut être décidé lorsque l’EIRL a déjà été constituée. Ainsi, il convient de formuler ce choix en envoyant un courrier (une lettre recommandée avec accusé de réception serait judicieuse pour plus de sécurité) au service des impôts pendant les trois premiers mois de l’exercice fiscal pour lequel l’entrepreneur individuel souhaite être imposé à l’IS.

Les éléments à savoir sur l’ARE ou l’allocation d’aide au retour à l’emploi (cas général et cas d’une EIRL à l’IS)

Les allocations chômage, quelles sont les conditions d’obtention de cette aide ?

D’une manière générale, l’ARE ou l’allocation chômage peut être perçue par un demandeur d’emploi ayant pour objectif de reprendre ou de créer une entreprise.

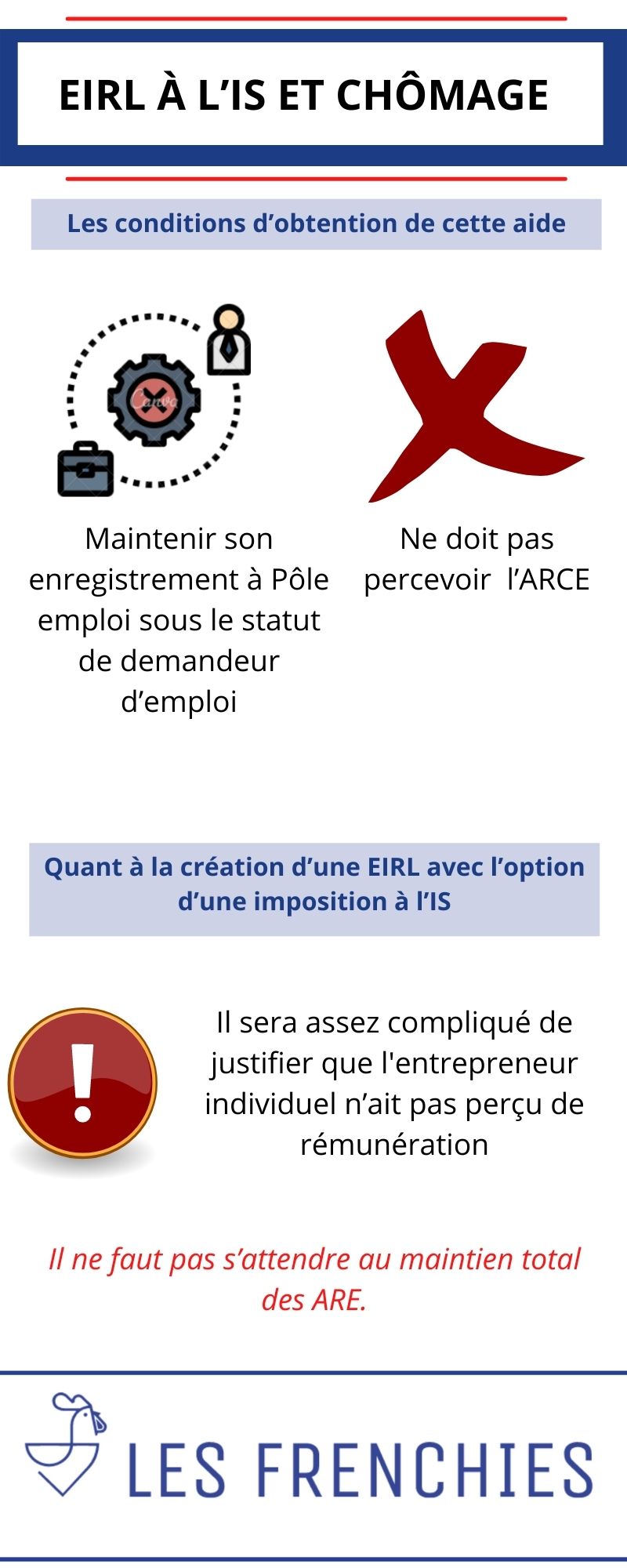

La perception de cette aide est toutefois conditionnée par certains éléments. Il faut d’abord que le demandeur remplisse toutes les conditions relatives à l’attribution de l’ARE, ensuite il est nécessaire de maintenir son enregistrement à Pôle emploi sous le statut de demandeur d’emploi. Enfin, il est essentiel qu’il ne perçoive pas encore l’ARCE ou l’aide à la reprise ou à la création d’entreprises (ces aides ne sont normalement pas cumulatives).

Notons par ailleurs qu’une actualisation mensuelle auprès de Pôle emploi et une déclaration de revenus sont importantes pour prétendre à l’ARE, même si le demandeur d’emploi gère déjà son entreprise.

Pour quels montages fiscaux et juridiques le maintien intégral de l’ARE est-il possible ?

Il faut d’abord tenir compte des choix préalables de l’entrepreneur lorsqu’il procède à la création ou la reprise d’une entreprise. En effet, ces choix pourront inévitablement impacter le calcul du maintien des ARE. Ainsi, les revenus qu’il faudra déclarer seront différents en fonction du statut juridique et du régime fiscal choisis.

Généralement et d’un point de vue pratique, il est possible de conserver intégralement l’ARE si le régime d’imposition à l’IS est choisi pour le cas d’une EURL ou d’une SASU.

Dans ces deux cas, ce sera par le biais des dispositions statutaires ou par l’intermédiaire d’un procès-verbal de décision de l’associé unique que la perception intégrale sera envisageable. Effectivement, ce seront ces documents qui préciseront que le dirigeant n’est pas rémunéré. Il en est de même pour une SARL ou pour une SAS soumis à l’IS (statuts et procès-verbal d’assemblée générale).

Quid de l’EIRL soumise à l’IS concernant cette perception totale des ARE ?

D’abord, pour les cas cités ci-dessus, c’est-à-dire pour les sociétés soumises à l’IS (si et seulement si les fonctions de dirigeant au sein de ces entreprises ne soient assorties d’aucune rémunération), il suffit de s’adresser à une agence de Pôle emploi juste après la délivrance d’un extrait K-bis montrant la réelle intention de bénéficier du maintien des allocations chômage en totalité (avec l’appui des documents susmentionnés).

Quant à la création d’une EIRL avec l’option d’une imposition à l’IS, les choses peuvent relativement se corser lorsqu’il sera question de demander le maintien à 100 % de l’ARE. Effectivement, le réel problème à évoquer est le fait qu’en tant qu’entrepreneur individuel, il sera assez compliqué de justifier que ce dernier n’ait pas perçu de rémunération. Les raisons sont les suivantes :

- La rédaction statutaire n’existe pas pour le cas d’une entreprise individuelle, il est donc impossible de se baser sur les statuts pour la justification d’absence de rémunération ;

- Les procès-verbaux de décisions n’ont également pas lieu d’être (les documents tels que le bilan, la déclaration URSSAF et les déclarations d’impôts sont les seuls documents pouvant justifier les revenus).

S’il y a donc la constitution d’une entreprise individuelle (EIRL notamment) au régime réel d’imposition, il ne faut pas s’attendre au maintien total des ARE.

Les allocations chômage complémentaires possibles en cas de rémunération (en opposition à la perception intégrale)

Soulignons d’abord que la rémunération du dirigeant doit impérativement être inférieure à sa rémunération antérieure pour profiter d’un maintien partiel de ses allocations chômage (si cette rémunération est au moins identique à l’ancienne, aucun maintien ne sera possible).

Par ailleurs, les entrepreneurs individuels (ou les travailleurs non-salariés qui ne connaissent pas encore leur rémunération à l’avance) sont concernés par un paiement provisoire des allocations chômage s’ils ne peuvent pas déterminer leurs revenus professionnels sur une base mensuelle.

Ce paiement s’effectue ainsi par le biais d’un versement de 70 % du montant de l’allocation mensuelle qui auraient normalement été versés. Ici, les bases forfaitaires normales ne s’appliquent pas pour calculer les cotisations sociales des travailleurs indépendants concernant les deux premières années d’activité. Il faudra ensuite procéder à une régularisation de ces paiements dès lors que les revenus définitifs sont connus.