Pour son côté très abordable, la domiciliation du siège social de la SARL au domicile de son gérant est très sollicitée. Cette alternative est tout à fait légale, et le domicile concerné doit simplement être celui du représentant légal de la société. Découvrons dans ce présent article tous les éléments à savoir concernant cette solution de domiciliation pour le cas d’une SARL.

La domiciliation d’une SARL : notion générale

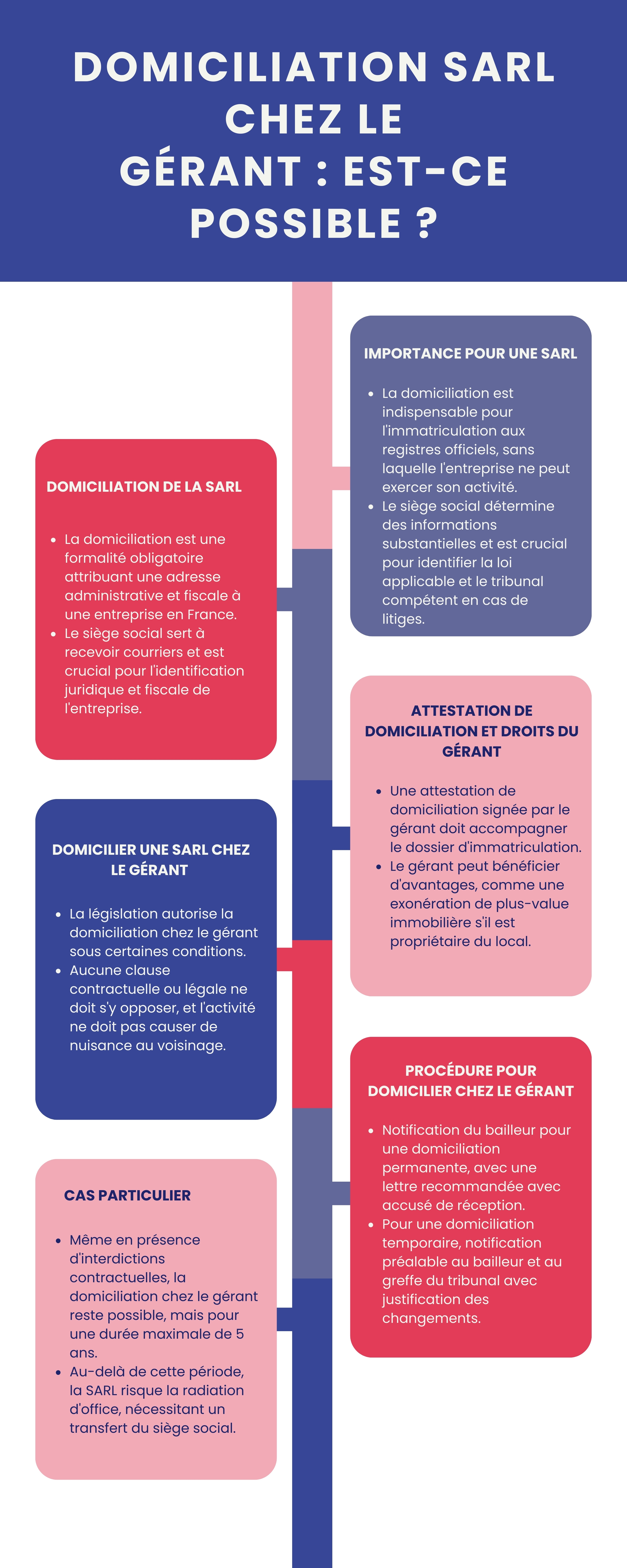

La domiciliation peut être définie comme étant une formalité obligatoire pour toutes les sociétés françaises, quelle que soit leur forme juridique. Cette formalité est donc une étape inhérente à la création d’une entreprise en France et consiste à attribuer une adresse administrative et fiscale à la société. C’est l’adresse à laquelle toutes les lettres ou tous les courriers seront envoyés.

La domiciliation d’une entreprise comporte plusieurs enjeux très importants pour la notoriété et l’image d’une entité. Notez qu’une entreprise (ou même une association) pourra posséder une adresse de siège social dans ses propres locaux, dans ceux d’une autre entité, dans le local d’habitation de son représentant légal, ou encore au sein d’une société de domiciliation.

Par ailleurs, ce lieu de siège social servira non seulement à la réception des courriers commerciaux et administratifs, mais cela peut également être utile pour disposer de bureaux pour les éventuelles réunions, pour les assemblées générales ou encore pour accueillir les collaborateurs ou les visiteurs.

La domiciliation du siège social d’une SARL : importance

Pour une société à responsabilité limitée (SARL) et pour toutes les formes juridiques d’entreprise, l’étape de la domiciliation est indispensable, notamment pour bénéficier d’une immatriculation aux registres officiels français. Sans numéro d’immatriculation, la SARL ne pourra pas exister aux yeux de la loi, et par conséquent l’entité ne pourra pas être en mesure d’exercer une activité professionnelle.

Le caractère important de cette étape se justifie par la détermination de certaines informations substantielles concernant la société. En effet, le siège social issu de la domiciliation permet d’identifier la société en question, peu importe sa raison sociale. On fait plus précisément référence à l’indice de nationalité et au statut juridique et fiscal.

Par ailleurs, cette domiciliation est aussi une obligation administrative et juridique en raison des éléments suivants :

- Le siège social permet d’identifier la loi applicable à la société ;

- Le siège social permet de connaître le tribunal compétent en cas de litiges à l’avenir.

Domicilier une SARL chez le gérant : les cas possibles

La législation française autorise parfaitement le gérant à établir le siège social de sa SARL chez lui. Toutefois, cette pratique ne pourra pas être possible sans respecter certaines conditions.

D’abord, aucune stipulation contractuelle contraire ne doit exister. Plus précisément, cela signifie qu’aucune clause du bail de location (meublée ou non) ni aucune clause du règlement de copropriété ne doit s’opposer à la domiciliation.

En outre, l’interdiction d’une quelconque disposition légale est également à éviter. Par exemple, les règles en matière d’urbanisme ne doivent pas s’opposer à cette pratique. Ainsi, le domicile concerné ne doit pas se localiser dans une ville de plus de 200 000 habitants ni dans certains départements (les Hauts-de-Seine par exemple).

Enfin, l’activité exercée par la SARL ne doit en aucun cas engendrer de quelconque nuisance ou danger pour le voisinage. Aussi, l’exercice de l’activité ne doit pas être la source d’un désordre pour le domicile. Si toutes ces conditions sont respectées, le gérant de la SARL aura le droit d’installer le siège social de sa société chez lui.

Un cas particulier à soulever

On a vu que des stipulations contractuelles peuvent interdire ou limiter la possibilité qu’a le gérant de domicilier sa SARL à son adresse personnelle. Cependant, sachez que même en présence de ces interdictions, cette option reste toujours possible, mais pour une durée restreinte. Ainsi, la domiciliation ne doit pas dépasser 5 ans à compter de la constitution de la société.

Si ce délai est passé, la SARL risque fortement une radiation d’office par l’administration compétente. Cela veut donc dire que le gérant doit absolument procéder à un transfert de siège social avant l’échéance. Sachez également qu’au-delà du terme légal, judiciaire ou encore contractuel concernant l’occupation des locaux, le gérant ne pourra plus établir la domiciliation du siège social de sa société.

Par ailleurs, même si le siège social de la SARL est fixé au domicile personnel de son gérant, l’immeuble ne doit pas faire l’objet d’un changement de destination. Ainsi, on parle toujours d’un local d’habitation personnel et le régime des baux commerciaux ne doit pas s’appliquer. Cela mène à dire que la SARL ne doit pas y recevoir des clients.

La procédure à suivre pour domicilier une SARL chez son gérant

Pour le cas d’une domiciliation permanente, le gérant de la SARL doit avertir ou notifier le bailleur par lettre recommandée avec accusé de réception. Aussi, pour éviter d’éventuels problèmes à l’avenir, les autres copropriétaires ou l’hébergeur doivent également être notifiés. Pour une domiciliation temporaire, le gérant doit aussi réaliser certaines formalités.

Par exemple, il est dans l’obligation de notifier plusieurs personnes de son intention de domicilier sa société à son local d’habitation avant de l’immatriculer. D’abord, il doit avertir le propriétaire du bail d’habitation, le syndicat de copropriété ou encore la personne en charge de l’immobilier.

Par ailleurs, la communication de tous les éléments permettant de justifier le changement de sa situation avant l’expiration des 5 années au greffe du tribunal est également nécessaire. Cela peut s’agir par exemple d’un transfert de siège social. Dans ce cas, trois mois avant ce délai, la formalité de transfert doit déjà être entamée au risque d’une radiation d’office.

Tout savoir sur l’attestation de domiciliation et sur les droits du gérant

Une attestation de domiciliation datée et signée par le gérant de la société doit être jointe au dossier d’immatriculation. Ce document doit aussi préciser qu’il fait usage de son droit d’implanter le siège social de sa SARL à son domicile :

- En tant que locataire, on parle d’autorisation de domiciliation ;

- En tant que propriétaire du local, on fait référence à une attestation de domiciliation ;

- Si le gérant est hébergé, on parle d’une attestation d’hébergement gratuit.

Concernant les droits du gérant, ce dernier peut profiter de certains atouts. D’abord, dans le cas où il serait propriétaire, une exonération de plus-value immobilière est possible en cas de vente dudit logement. Cela sera toutefois valable uniquement si l’activité exercée dans l’habitation ne requiert ni locaux ni matériels professionnels en particulier.

Enfin, le gérant aura le droit de demander un loyer proportionnellement à la surface utilisée. De plus, il pourra facturer une quote-part aux charges personnelles et professionnelles relatives à l’activité exercée par la SARL (facture de l’internet par exemple). Cependant, l’administration fiscale peut qualifier les sommes versées comme revenus distribués ou dividendes si le loyer est surévalué.