Dividende ou salaire ? Telle est la question fréquente chez les dirigeants sociaux, notamment lorsque le mandat social est à titre onéreux. En effet, aussi bien le dividende que le salaire correspondent à une forme de rémunération du représentant légal de la société.

Ce dernier doit faire le choix. Pour éclairer le choix du dirigeant social, cet article abordera tout ce qu’il faut savoir sur ces deux formes de rémunération ainsi que leurs avantages respectifs.

Pour mieux faire le choix, il est essentiel de comprendre chaque notion : qu’est-ce qu’on entend par dividendes ? Qu’est-ce qu’on entend par salaire ? Quels sont les régimes de ces rémunérations ?

Tout ce qu’il faut savoir sur les dividendes

-

Qu’est-ce qu’on entend par dividende ?

Le dividende correspond à une distribution annuelle des bénéfices réalisés par la société, versée par celle-ci à ses actionnaires en contrepartie de leur participation au capital social. Cette forme de rémunération n’est distribuée qu’à la clôture de chaque exercice.

En outre, il convient de préciser que le dividende n’est possible que s’il existe des revenus distribuables. Ces derniers correspondent, en premier lieu, au bénéfice de l’exercice diminué des pertes antérieures. En second lieu, il s’agit de la somme du report à nouveau bénéficiaire représentant les bénéfices non affectés au cours de l’année précédente. En troisième lieu, les revenus distribuables concernent les réserves distribuables.

Il est à souligner que le montant des dividendes versés peut dépendre de la santé économique ainsi que de la politique de distribution de l’entreprise.

-

Quelles sont les conditions préalables du versement des dividendes ?

Les conditions suivantes doivent être réunies pour qu’il y ait versement des dividendes :

-

La société doit disposer de revenus distribuables.

-

La réserve légale de 5 % du bénéfice de chaque exercice doit atteindre 10 % du capital social. En ce qui concerne la réserve statutaire, les modalités de dotation sont en principe prévues dans les statuts.

-

Les apports et le capital social doivent être entièrement libérés ou versés.

-

La distribution des dividendes doit être décidée en assemblée générale des associés ; et ce, après approbation du compte annuel.

-

Quel est le régime fiscal des dividendes ?

En principe, les dividendes sont par défaut soumis au régime de prélèvement forfaitaire unique ou le « flat tax ». Cela correspond à 30 % de prélèvement sur les dividendes. La répartition de ce taux est la suivante : 17,20 % de taux de prélèvements sociaux et 12,80 % de celui de l’impôt sur le revenu.

Par ailleurs, l’entrepreneur peut opter pour le régime antérieur d’imposition au barème progressif de l’impôt sur le revenu et ce, au titre de prélèvements sociaux. Ce régime correspond à un abattement de 40 % avec un prélèvement social de 17,2 %.

NOTE : Il est possible que l’associé soit une personne morale. Dans ce cas, le régime fiscal applicable au dividende est différent. Si l’associé personne morale est bénéficiaire du régime société mère et filiale, 5 % du montant des dividendes est soumis à l’impôt sur les sociétés. Dans le cas où l’associé personne morale ne bénéficie pas du régime société mère et filiale, la totalité des dividendes est imposée à l’impôt sur les sociétés.

-

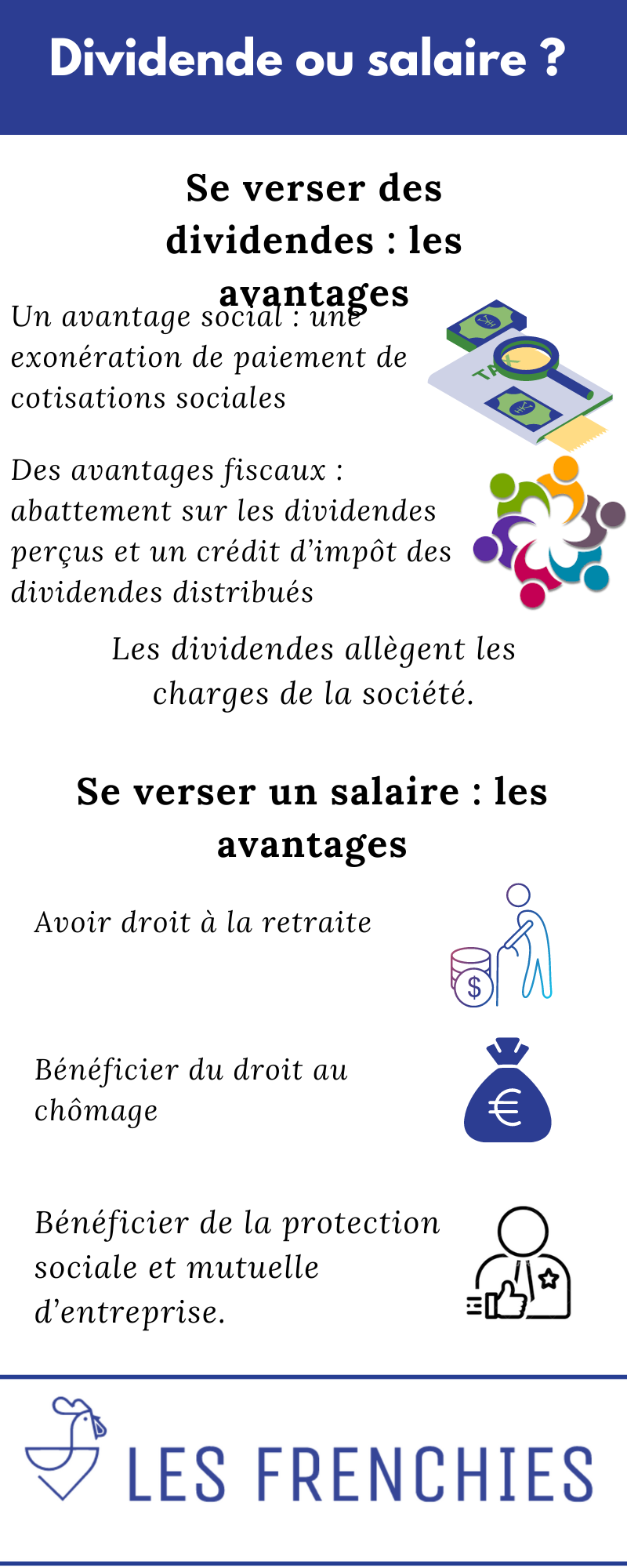

Se verser des dividendes : les avantages

Cette forme de rémunération permet à la société de bénéficier des avantages suivants :

-

Un avantage social : une exonération de paiement de cotisations sociales (seuls les salariés sont redevables auprès de l’URSSAF) ;

-

Des avantages fiscaux : abattement sur les dividendes perçus et un crédit d’impôt des dividendes distribués.

Les dividendes allègent les charges de la société.

Tout ce qu’il faut savoir sur le salaire

-

Qu’est-ce qu’on entend par salaire ?

« Salaire » est la notion qui attribue le statut de salarié à une personne déterminée. Selon les définitions constantes. D’une part, le salaire est « le paiement du travail convenu entre un salarié et son employeur au titre du contrat de travail […]. » D’autre part, il correspond à « l’ensemble des rémunérations ou des prestations fournies par un employeur à chacun de ses salariés en rétribution de leurs services. »

On en déduit que le salaire est la contrepartie du travail fourni par un employé, versée par l’employeur.

-

Les conditions pour se verser un salaire

La question relative aux conditions de versement de salaire est controversée s’agissant du mandataire social de l’entreprise. Il convient ainsi de voir les conditions pour bénéficier du cumul mandat social/contrat de travail. Le représentant légal de la société doit remplir les conditions suivantes :

-

Il doit exercer des fonctions techniques distinctes de celles dans le cadre du mandat social.

-

Le mandataire social doit être dans un état de subordination hiérarchique à l’égard de la société. En conséquence, le gérant majoritaire d’une SARL ne peut pas être salarié.

-

Un salaire doit être versé en contrepartie des fonctions techniques.

-

Ces fonctions techniques doivent correspondre à un travail effectif.

Certaines sociétés prévoient des conditions spécifiques quant au cumul mandat social / contrat de travail.

-

Quel est le régime social applicable ?

Le mandataire social, lorsqu’il remplit toutes les conditions pour un cumul de statuts, dépend du régime d’assimilé salarié. Cela signifie qu’il est soumis au régime général de la sécurité sociale et est redevable à la cotisation sociale de l’URSSAF.

Par ailleurs, en ce qui concerne le gérant majoritaire d’une SARL, il est soumis au régime de travailleur non-salarié (TNS) l’excluant du régime général.

-

Se verser un salaire : les avantages

Les avantages de cette forme de rémunération sont principalement de nature sociale. Le statut de salarié permet au représentant légal de bénéficier des avantages suivants :

-

Avoir droit à la retraite ;

-

Bénéficier du droit au chômage ;

-

Bénéficier de la protection sociale et mutuelle d’entreprise.

CONCLUSION

Dividende ou salaire : lequel choisir ? Les précédents paragraphes ont détaillés tout ce qu’il faut savoir sur ces deux formes de rémunération.

De tout ce qui précède, on peut en déduire que le choix doit dépendre de plusieurs intérêts et paramètres, en l’occurrence la santé financière de l’entreprise. Ainsi, il est judicieux de faire appel à un expert pour faire le choix opportun.