Si une personne occupe un emploi salarié, que ce soit à temps plein ou à temps partiel, le fait de créer une micro-entreprise pour l’exercice d’une autre activité est une option tout à fait envisageable. Cependant, la liberté d’entreprendre n’est pas totale pour l’intéressé. En effet, les dispositions du contrat de travail doivent absolument être prises en compte avant de réaliser ce cumul. Il existe ainsi certaines limites à savoir au préalable. Dans ce présent dossier, on vous explique tout ce qu’il faut savoir sur la possibilité de cumul d’un emploi salarié et une micro-entreprise.

Les obstacles éventuels au cumul du statut de salarié et du statut de la micro-entreprise

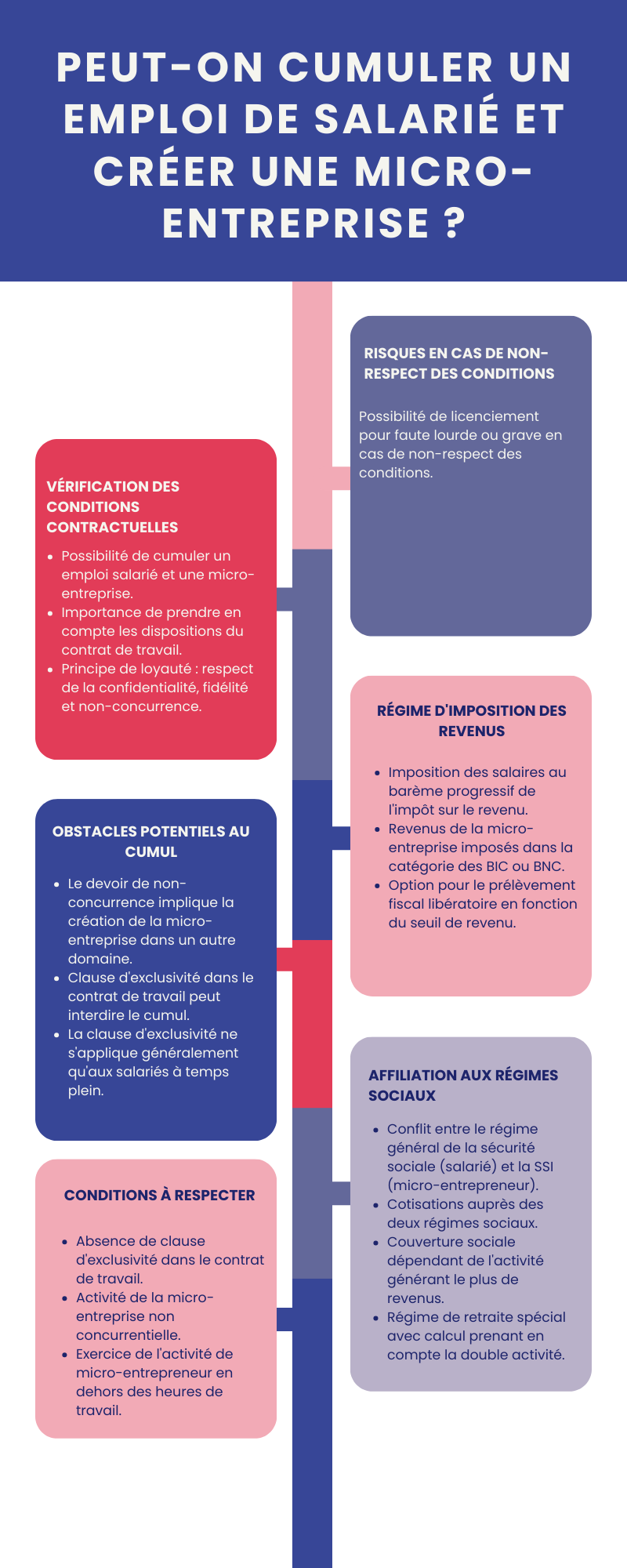

Un principe important à prendre en compte : le principe de loyauté

En France, la législation n’empêche en aucun cas une personne d’occuper un emploi salarié et de procéder à la création d’une micro-entreprise. Le fait de réaliser ce cumul est donc parfaitement envisageable. À l’instar de ce que nous allons voir ci-dessous, le seul élément qui peut constituer une source de problèmes est le contrat de travail. Ce document limite en effet les possibilités par rapport à ce cumul.

En premier lieu, sachez qu’en tant que salarié, il convient de respecter un principe important vis-à-vis de l’employeur. On parle ici du principe de loyauté. Ce principe est simple à comprendre. Cela signifie que le futur micro-entrepreneur a un devoir de confidentialité, de fidélité et surtout de non-concurrence.

Pour le cas de ce dernier point, le devoir de non-concurrence implique le respect d’un élément important. La création d’une entreprise pendant la durée du contrat de travail est possible, mais il ne faut surtout pas que l’activité exercée soit en concurrence avec l’employeur. Ainsi, il convient de créer la micro-entreprise dans un autre domaine d’activité. Par exemple, si l’intéressé est salarié dans un magasin de vente de vêtements, il ne peut pas ouvrir un commerce similaire.

Une clause pouvant se trouver dans le contrat de travail : la clause d’exclusivité

Avant de songer à cumuler un emploi de salarié et la gestion d’une micro-entreprise, l’intéressé doit de prime abord bien vérifier les éventuelles dispositions de son contrat de travail. En effet, il est possible qu’il ait dans cedit contrat une clause dite d’exclusivité. Cette clause interdit au salarié d’avoir une activité en parallèle de son travail actuel.

Dans ce cas, le cumul du statut de salarié avec celui de micro-entrepreneur serait impossible. En revanche, il existe un moyen d’échapper à cette clause. Sachez de ce fait qu’un employeur n’est pas en mesure d’imposer cette clause à un salarié qu’il a embauché à temps partiel. Cela veut donc dire que cette clause ne concerne que les salariés travaillant à temps plein.

Tout compte fait, les conditions à respecter pour être en mesure de cumuler les statuts de micro-entrepreneur avec celui de salarié sont les suivantes :

- L’intéressé doit vérifier que son contrat de travail ne comporte aucune clause d’exclusivité ;

- L’intéressé doit exercer une activité qui n’entre pas en concurrence avec celle de son employeur ;

- Enfin, l’activité de micro-entrepreneur doit s’exercer en dehors des heures de travail.

Si ces conditions ne sont pas respectées, l’intéressé peut être licencié pour faute lourde ou pour faute grave.

Le régime d’imposition des revenus professionnels en cas de cumul et le fonctionnement de la protection sociale

Les schémas d’imposition pour ce cumul de statuts

Nous allons discuter des différents schémas d’imposition pour le cumul du statut de salarié et celui de micro-entrepreneur. Concernant le premier cas, le système d’imposition demeure inchangé. En effet, les salaires de l’intéressé seront imposés au barème progressif de l’impôt sur le revenu (IR), dans la catégorie des traitements et des salaires.

Ensuite, concernant les revenus professionnels de l’intéressé issus de sa micro-entreprise, ils feront l’objet d’une imposition différente. Ceux-ci ne seront pas catégorisés dans le volet des traitements et des salaires. Ils constituent plutôt des bénéfices professionnels. Le principe est simple dans ce cas. Ces revenus seront toujours imposés au barème progressif de l’impôt sur le revenu, mais cette fois-ci dans la catégorie des BIC ou des bénéfices industriels et commerciaux.

Ces revenus peuvent aussi être imposés au barème progressif de l’IR, dans la catégorie des BNC ou des bénéfices non commerciaux. Tout compte fait, la catégorie dans laquelle les revenus seront imposés dépend de l’activité exercée par la micro-entreprise. Le bénéfice imposable correspond à un pourcentage des recettes du micro-entrepreneur.

NB. L’option pour le prélèvement fiscal libératoire est envisageable si le revenu fiscal ne dépasse pas un certain seuil. En procédant ainsi, l’IR sera prélevé directement à la source pendant les déclarations de recettes.

Les affiliations pour le régime social en cas de cumul de statuts

Lorsqu’une personne décide d’être à la fois micro-entrepreneur et salarié, il sera inévitablement confronté à un conflit existant entre deux régimes sociaux. D’abord, l’activité salariée sera affiliée au régime général de la sécurité sociale (à la caisse primaire d’assurance maladie ou à la CPAM). Quant à l’activité d’indépendant, c’est-à-dire l’activité de micro-entrepreneur, l’affiliation sera constatée en faveur de la sécurité sociale pour les indépendants (SSI).

Ainsi, lorsqu’une personne effectue en même temps une activité salariée et une activité indépendante (micro-entrepreneur), il devra cotiser auprès des deux régimes sociaux susmentionnés. Cependant, il reste affilié au régime général de la sécurité sociale. Par ailleurs, sachez que le régime de protection diffère pour la couverture santé et pour la couverture retraite.

En matière de santé, la branche principale assurera la couverture sociale. Autrement dit, c’est l’activité qui apportera le plus de revenus qui assurera la couverture sociale. Par exemple, si l’activité de micro-entrepreneur est exercée à titre principal, c’est le régime de la SSI qui protègera le micro-entrepreneur au point de vue social.

Enfin, s’agissant de la couverture retraite, le régime de retraite sera considéré comme spécial lorsqu’une personne cumule une activité de micro-entrepreneur et de salarié. Même si en choisissant ce cumul, l’intéressé n’est pas autorisé à partir à la retraite plus tôt, sachez que sa retraite sera calculée en prenant en compte sa double activité. Dans ce cas, ses indemnités seront versées par les deux caisses, en suivant leurs propres conditions. q