Êtes-vous entrepreneur et vous souhaitez exercer une activité de gestion de portefeuille pour le compte des tiers ? La société de gestion est faite pour vous. Toutefois, avant de vous lancer dans cette activité, cet article vous permettra de tout savoir sur cette forme de société. En effet, créer une société de gestion pour le compte de tiers sans connaitre les restrictions légales c’est prendre le risque de s’exposer à des sanctions pénales.

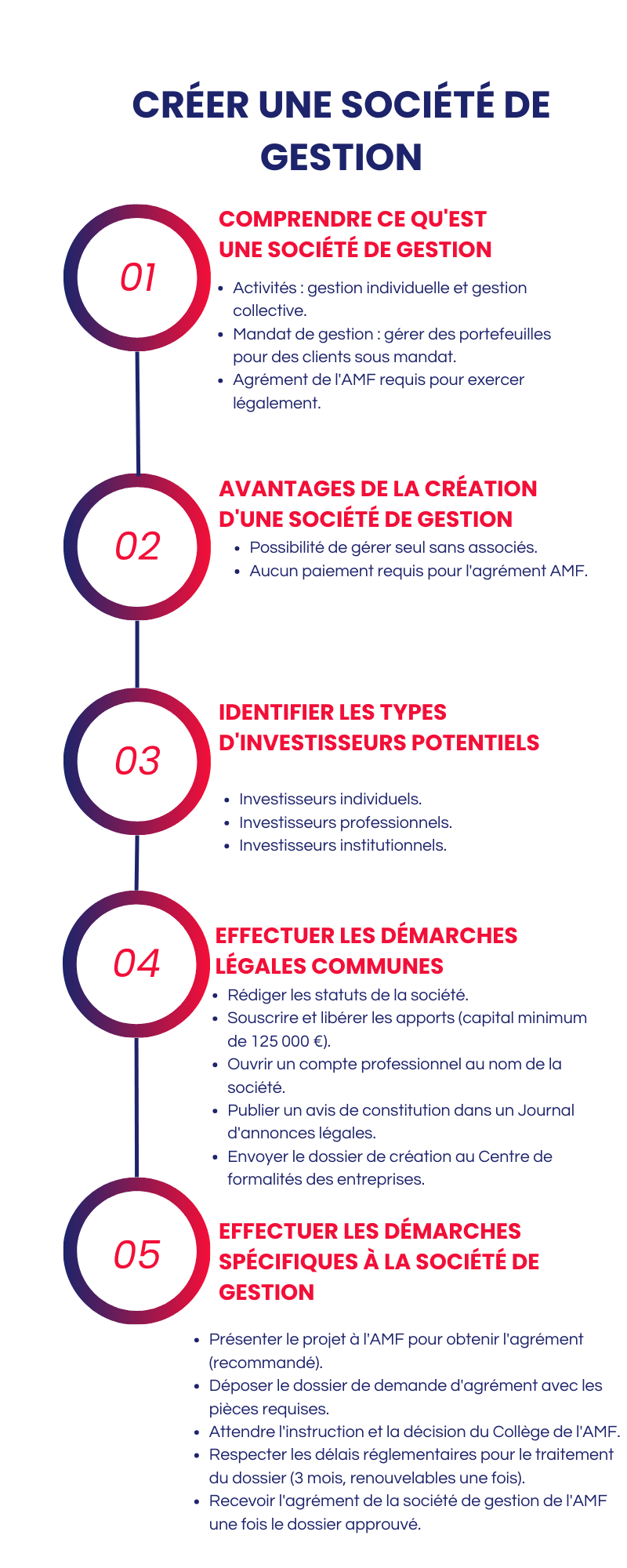

Qu’est-ce qu’une société de gestion ?

Créer une société de gestion c’est se lancer dans deux types d’activité :

- La gestion individuelle ou gestion sous mandat est une activité qui consiste à gérer des portefeuilles individuels d’instruments financiers pour le compte de clients privés ou d’investisseurs institutionnels. Elle ne peut être effectuée que dans le cadre d’un mandat de gestion conclu entre la société de gestion de portefeuille et son client selon les conditions fixées par le règlement général de l’Autorité des Marchés Financiers (AMF).

- La gestion collective ou gestion d’Organismes de Placement Collectif en Valeurs Mobilières (OPCMV) qui est une activité qui consiste à gérer des portefeuilles collectifs d’instruments financiers dans lesquels l’investisseur détient une participation sous forme de parts (fonds commun de placement ou FCP) ou d’actions (société d’investissement à capital variable ou SICAV).

Créer une société de gestion : quels sont les intérêts ?

Le mandat de gestion donne pouvoir à la société de gestion de portefeuille (le mandataire) de gérer au nom et pour le compte du client (le mandant) un portefeuille d’instruments financiers adaptés à la situation de celui-ci. La société de gestion qui offre son professionnalisme à ses clients obtient en contrepartie une rémunération (commissions de gestion, frais de souscription, etc.). La société de gestion est agréée par l’AMF. Parmi les avantages de la création d’une société de gestion est que vous n’avez rien à payer pour obtenir cet agrément auprès de l’AMF, il n’y a aucune contribution lors de la création de la société.

Le règlement général de l’AMF prévoit également que la société de gestion peut revêtir toute forme sociale sous réserve de l’examen de la compatibilité de ses statuts avec les lois et règlements qui lui sont applicables et à la condition que ses comptes fassent l’objet d’un contrôle légal. De ce fait, un des avantages de créer une société de gestion est la possibilité donc de vous lancer tout seul sans faire appel à d’autres associés dans une société de type EURL ou SASU.

Qui peuvent être clients ou investisseurs d’une société de gestion ?

Il existe différentes sortes d’investisseurs d’une société de gestion :

- Les investisseurs individuels ou clients de détail (les épargnants individuels),

- Les investisseurs professionnels (entreprises d’investissement, banques, fonds de pension, assureurs, etc.),

- Les investisseurs institutionnels (établissements gérant de très gros portefeuilles : société d’assurances, caisse de retraite, caisse de dépôts et consignations, etc.).

Créer une société de gestion : quelles sont les démarches à effectuer ?

Les formalités légales communes à toutes les sociétés

Créer une société de gestion consiste d’abord à suivre les démarches légales de la création d’une société et le respect de certains formalismes :

- La rédaction des statuts de la société de gestion : le statut est le document qui retrace la volonté réelle des associés ou de l’associé unique de créer la société. Il règle le rapport entre les associés en cas de société pluripersonnelle. C’est la convention officielle qui sert de moyen de preuve de l’existence du contrat de société. Il doit être obligatoirement signé et paraphé par les associés. Ceux-ci doivent également le déposer au greffe du tribunal de commerce au moment de l’immatriculation à titre de publicité pour les tiers qui désireraient s’informer sur les caractéristiques essentielles de la société de gestion.

- La souscription et la libération des apports : les apports vont constituer le capital social de la société de gestion. Il est à noter que le montant minimum du capital social pour pouvoir créer une société de gestion est de 125 000 €. Les apports peuvent être de trois sortes telles que l’apport en numéraire (argent liquide apporté par les associés), l’apport en nature (biens meubles ou immeubles affectés à la société), et l’apport en industrie (savoir-faire d’une personne).

- L’ouverture d’un compte professionnel au nom de la société : une fois que les associés ont souscrit leurs apports, ils doivent par la suite les libérer. S’agissant de l’apport en numéraire, il doit être versé au compte de la société de gestion. En ce sens, les associés doivent ouvrir un compte professionnel au nom de la société de gestion. Une attestation de dépôt des fonds sera remise aux associés. Cette attestation est obligatoire pour l’immatriculation de la société au greffe du tribunal de commerce.

- L’insertion de l’avis de constitution au Journal d’annonces légales : c’est une formalité de publicité qui permet d’informer les tiers. Une copie de la demande d’insertion de l’avis de constitution de la société à un Journal d’annonces légales est nécessaire pour l’immatriculation de la société de gestion.

- L’envoi du dossier de création au Centre de formalités des entreprises : désormais, les dossiers de création d’une société de gestion sont envoyés via le site formalités.entreprises.fr. Cependant, tant que la société n’est pas immatriculée au RCS, elle n’est sensée n’avoir acquis la personnalité juridique et donc, n’existe pas sur le plan légal.

Les formalités légales spécifiques à la société de gestion

- La présentation du projet de création de la société de gestion à l’AMF pour l’obtention de l’agrément (non obligatoire, mais hautement recommandé pour la réussite du dossier) ;

- Le dépôt du dossier de demande de l’agrément avec la liste des pièces à joindre (liste des apporteurs de capitaux, informations sur les dirigeants de la société, etc.) et les fiches complémentaires correspondant aux catégories d’actifs sur lesquels l’activité de la société de gestion va se calquer ;

- L’instruction et la décision du Collège de l’AMF : celle-ci va instruire le dossier une fois qu’il est déposé. Il se pourrait qu’entre temps, l’AMF sollicite des éléments d’éclaircissement du dossier avant de statuer. Le traitement du dossier dépendra de la proactivité des associés par rapport au feedback sur les éléments d’éclaircissement du dossier, sans pour autant dépasser le délai règlementaire de 3 mois renouvelables une seule fois pour 3 mois. Le Collège de l’AMF délivrera par la suite d’agrément à la société de gestion.