Commencer les démarches

Créer une SCILorsqu’au moins deux personnes souhaitent s’associer pour se lancer dans la gestion d’un patrimoine immobilier, il existe une forme de société en particulier à laquelle elles peuvent compter. Il s’agit de la SCI ou de la société civile immobilière.

Ce qui différencie ce statut juridique aux autres est l’inexistence d’une vocation commerciale, cela veut donc dire que la

SCI ne pourra pas avoir en principe comme objet social l’achat d’un bien immobilier dans le but de le revendre. L’activité de cette forme juridique se base uniquement sur l’investissement locatif.

Dans ce présent dossier, nous allons détailler tous les éléments à prendre en compte pour

connaître les règles relatives à la création d’une SCI pour louer un bien immobilier.

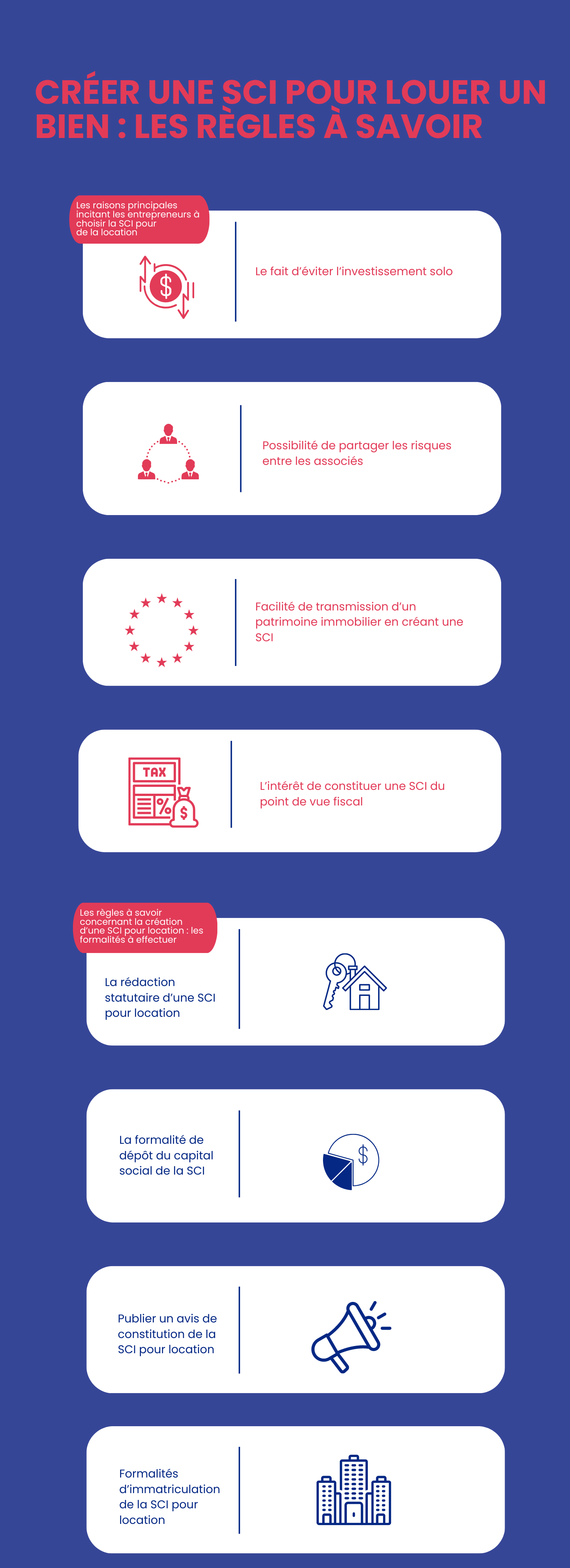

1- Les raisons principales incitant les entrepreneurs à choisir la SCI pour de la location

Le fait d’éviter l’investissement solo

L’intérêt premier d’une SCI est sa capacité à permettre un investissement à plusieurs. En ce sens, cela apportera davantage de fonds pour bien réussir l’investissement immobilier souhaité. Effectivement, il faut savoir que l’acquisition d’un bien immobilier peut coûter une somme faramineuse et le fait d’en acquérir en étant nombreux serait plus simple puisque chaque associé pourra participer à l’apport en capitaux. Autrement dit, la participation s’effectuera à hauteur des capacités financières d’un associé, et ce dernier pourra recevoir des parts sociales de la société en proportion aux fonds qu’il a préalablement investis.

Pour faire simple, la capacité d’achat de l’ensemble des associés augmentera, ce qui augmente également les chances de voir le projet commun se réaliser. Il faut savoir en outre qu’avant la création de la SCI, les associés doivent désigner un gérant dont le rôle sera de garantir le fonctionnement de la société (représentant légal de la SCI).

Possibilité de partager les risques entre les associés

En plus du volume de l’investissement, les associés peuvent également servir à partager les bénéfices issus de l’activité de la SCI, mais également les éventuels risques qui peuvent en découler. Ce dernier point est important dans la mesure où ce partage de risque faciliterait l’obtention d’un financement auprès des établissements de crédit. Deux principales raisons sont

liées à ce fait :

- La SCI fera véhiculer une image inspirant la confiance (ce qui n’est pas le cas d’une seule personne physique demandant un financement) ;

- Le remboursement de la dette sera partagé solidairement par les associés de la SCI, un remboursement au prorata des titres qu’ils possèdent (un gage d’assurance pour la banque).

Facilité de transmission d’un patrimoine immobilier en créant une SCI

D’abord, il sera plus simple de procéder à la cession d’un bien immobilier à ses enfants en se basant sur un processus de cession de parts sociales par tranche (peu à peu). Cela constitue un avantage dans la mesure où 100 000 euros d’exonération sur les donations pourront être bénéficiés (renouvelable 15 ans). Ce qui n’est pas du tout le cas d’une personne morale qui

devra effectuer une cession de bien immobilier dans son entièreté, avec un prix excédant généralement les 100 000 euros, ce qui lui contraint à payer des droits de mutation. La SCI permet donc de ne pas payer ces droits.

Ensuite, le régime de l’indivision pourra être évité en SCI dans le cas d’un décès. Les héritiers de l’associé décédé pourront recevoir des titres de la société, ce qui veut dire qu’il n’existe aucune conséquence sur la situation de la société. Les associés restants conserveront toujours leurs parts et ne seront pas dans l’obligation de vendre le bien concerné.

L’intérêt de constituer une SCI du point de vue fiscal

Avant tout, précisons que l’un des deux régimes fiscaux existants peut être choisi en SCI, c’est- à-dire l’impôt sur les sociétés ou l’IS (obligation de tenir une comptabilité rigoureuse) et l’impôt sur les revenus ou l’IR (comptabilité simple). L’intérêt de se tourner vers l’IS est d’abord la possibilité de déduire fiscalement les amortissements du bien qui sont une charge fictive faisant perdre de la valeur à cedit bien d’un point de vue de la comptabilité. Il s’agit d’une alternative pouvant gonfler les charges afin de réduire le bénéfice imposable (la réduction des frais d’acquisitions est aussi possible). Sachez que pour les deux régimes d’imposition, les charges classiques peuvent être déductibles.

Toutefois, c’est en optant pour l’IS que les frais de rénovation et de construction pourront eux

être déductibles. En termes de différence entre ces régimes, on peut aussi évoquer la manière dont la SCI sera

imposée. En IR, l’imposition se fera à la tranche marginale d’imposition ou à la TMI, à laquelle est rajoutée la CSG-CRDS. Il s’agit donc d’une imposition se reposant sur les associés. Par contre, si le choix se tourne vers l’IS, l’imposition se reposera sur la SCI directement (dans le cas où les versements de dividendes ne sont pas considérés). Ainsi, ce ne seront pas les associés

qui seront directement imposés, mais plutôt les résultats de la société (les premiers 38 120 euros seront imposés à 15 %, le reste à 25 %). Toutefois, les associés seront taxés au PFU, c’est-à- dire à 30 % s’ils souhaitent se verser des dividendes.

NB. En IR, il existe une exonération des plus-values sur 30 ans, ce qui n’est pas le cas sous le

régime de l’IS.

2- Les règles à savoir concernant la création d’une SCI pour location : les formalités à effectuer

La rédaction statutaire d’une SCI pour location

Il s’agit de la première règle à savoir lors de la création d’une SCI, elle consiste à suivre un processus très rigoureux nécessitant le respect de certaines informations obligatoires. Ces dernières définiront les différentes règles de fonctionnement de la société (forme juridique de la société, identité des associés, dénomination sociale, capital social, durée de vie de la SCI, adresse de domiciliation, acte de nomination du gérant, etc.).

La formalité de dépôt du capital social de la SCI

Pour former le capital social de la société, tous les associés doivent apporter au moins 1 euro, ils recevront en contrepartie des parts sociales à hauteur du montant de leurs apports. Ces derniers peuvent être constitués en numéraire (somme d’argent) ou en nature (bien autre que l’argent). Notons que le montant du capital social pourra avoir un impact sur le montant des

financements externes.

Publier un avis de constitution de la SCI pour location

Il s’agit d’une étape très importante consistant à informer les tiers de la création de la SCI. Pour ce faire, il convient de publier une annonce légale de création dans un journal habilité à diffuser ce type d’annonces. Comme pour les statuts, l’avis doit contenir diverses informations obligatoires. Une attestation de parution sera demandée pour la demande d’immatriculation de

la SCI.

Formalités d’immatriculation de la SCI pour location

Il s’agit de la dernière étape de la constitution de la SCI consistant à l’immatriculer au RCS. Pour ce faire, l’entrepreneur doit constituer un dossier unique comportant divers documents importants (exemplaire des statuts, attestation de parution, attestation de domiciliation, formulaire de constitution, etc.). Notons que tous les documents nécessaires doivent être transmis numériquement sur le site du guichet unique des entreprises (depuis le 1 er janvier 2023). L’immatriculation marque ainsi le début de l’activité. Un extrait K-bis et un numéro SIREN seront fournis à la suite de cette étape.

NB. Les frais administratifs constituent la grande partie des coûts de création d’une SCI (environ 185 euros pour l’annonce légale, 21,41 euros pour la déclaration des bénéficiaires effectifs, environ 67 euros pour les frais d’immatriculation, entre 500 à 2000 euros en cas d’intervention d’un avocat ou d’un expert-comptable pour la rédaction statutaire).

Enfin, il est possible d’opter pour les services proposés par une plateforme en ligne (tarifs beaucoup plus attractifs avec 150 euros environ pour la rédaction des statuts).