Commencer les démarches

Créer une entreprisePour une activité relative à un investissement immobilier, il se peut que l’entrepreneur puisse être confronté à un choix difficile quant au statut juridique adapté pour la création de sa société. Dans la majorité des cas, le choix de nombreuses personnes tourne autour de deux formes juridiques, à savoir celle de la SCI ou de la société civile immobilière et celle de la SAS ou de la société par actions simplifiée.

Même si la SCI semble être le statut par excellence concernant ce domaine d’activité qu’est la gestion d’un patrimoine immobilier, la SAS vient parfois jouer les trouble-fêtes et se montre comme une concurrente directe et pourra offrir une alternative pour les porteurs de projets d’investissement immobilier.

Tout au long de cet article, nous allons évoquer tous les éléments qui faciliteront le choix de l’entrepreneur quant au statut juridique le mieux adapté.

Les différences rencontrées entre la SCI et la SAS en matière de création

La première différence à constater concerne leurs critères d’immatriculation au RCS ou au registre du commerce et des sociétés, ce qui veut dire qu’il y a des distinctions à étudier dès le stade de création de ces deux statuts juridiques.

-

Le nombre d’associés fondateurs comme première différence

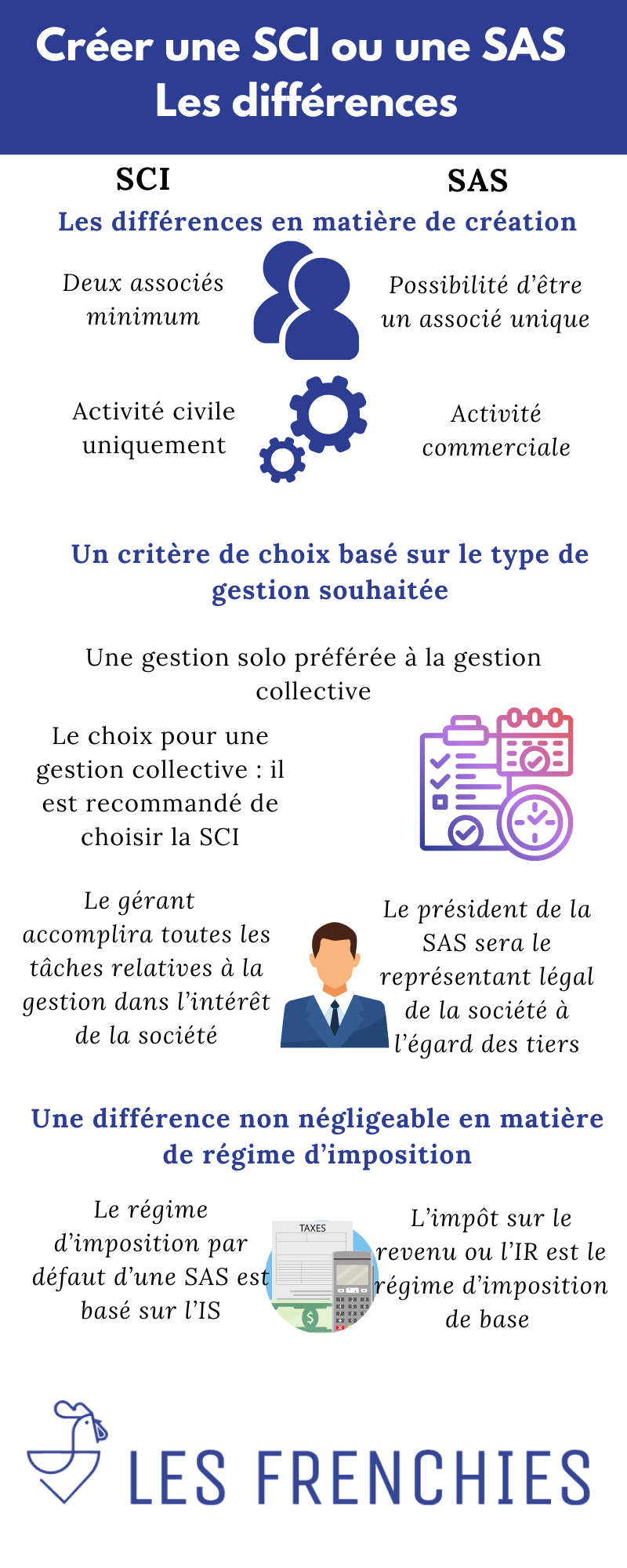

Afin de créer une SCI, deux associés minimum seront requis, qu’ils soient des personnes physiques ou morales. Cela implique donc qu’un projet de création en solo ne sera en aucun cas compatible avec cette forme juridique. Ce qui n’est pas le cas en revanche de la SAS avec laquelle il est tout à fait envisageable d’être un associé unique. Pour ce faire, la constitution de la SASU est recommandée.

Notons par ailleurs que la loi ne prévoit aucune limite quant au nombre d’associés pour ces deux formes juridiques, même il n’est pas très commun de créer une société avec un nombre conséquent d’associés, surtout pour le cas de la SCI.

-

La nature de l’activité à exercer (différence d’objet social)

On constate également une différence très marquante au niveau de l’objet social de ces deux statuts juridiques. Autrement dit, il s’agit de différencier la nature de l’activité qu’elles exerceront. Lorsqu’on parle d’investissement immobilier, il se peut que l’entrepreneur puisse avoir recours à l’achat de biens immobiliers pour ensuite les revendre.

Dans ce cas, cette opération sera considérée comme une activité commerciale et ne pourra être exercée qu’en optant pour la SAS (qui est d’ailleurs une société commerciale). Rappelons qu’en SCI, l’activité sera qualifiée de civile uniquement puisqu’aucune opération d’achat et de revente n’est autorisée.

NB. En SCI comme en SAS, la loi ne fixe aucun montant minimum de capital social.

Un critère de choix basé sur le type de gestion souhaitée pour la société

Si le projet implique une gestion individuelle, il faudra opter pour un statut juridique qui sera le mieux adapté à ce type de contrôle. Il en est de même si le partage de gestion est souhaité.

-

Une gestion solo préférée à la gestion collective

La loi autorise à gérer individuellement une société ou éventuellement à déléguer cette tâche de contrôle et de gestion exclusivement à un autre associé. Dans tous les cas, la SAS comme la SCI sont des choix potentiels. Rappelons que la SCI doit impérativement être créée par au moins deux associés, cela n’empêche pas malgré tout de n’avoir qu’une seule personne pour occuper le poste de gérant.

Il s’agit d’ailleurs d’une pratique qui pourra considérablement simplifier le fonctionnement de la société, notamment lorsque la décision ne peut être prise que par le gérant.

-

Le choix pour une gestion collective de la structure sociétale

Dans ce cas précis, il est recommandé de choisir la SCI à la SAS parce que la gestion de cette dernière doit absolument être assurée par un seul et unique président (ce qui exclut en amont la possibilité d’une gestion collective), même s’il est envisageable de nommer des directeurs généraux qui ont des pouvoirs assez similaires de ceux du président de la SAS.

Par contre, il est tout à fait possible d’avoir des cogérants pour le cas d’une SCI. C’est d’ailleurs un atout considérable qui pourra faire pencher la balance en faveur de cette forme juridique. Ce sont les associés majoritaires (ayant plus de la moitié des parts sociales de la société) qui seront chargés de nommer ces cogérants dans le total respect des dispositions statutaires y afférentes.

NB. C’est l’intérêt de la société qui prime au sein d’une SCI, c’est la raison pour laquelle les cogérants ont les mêmes pouvoirs en matière de contrôle. Il est toutefois judicieux de prévoir cela dès la rédaction statutaire.

-

Quelques précisions sur la limitation des pouvoirs des gérants d’une SCI et du président de la SAS

En optant pour la SCI, le gérant de celle-ci accomplira toutes les tâches relatives à la gestion dans l’intérêt de la société. Si la gérance est confiée à une tierce personne, une limitation de pouvoir par les statuts pourra exister.

Pour l’ensemble des actes répondant à l’objet social, les rapports du gérant avec les tiers engagent la société. Ainsi, même les clauses présentes aux statuts qui auront pour but de limiter les pouvoirs des gérants seront inopposables aux tiers.

En outre, comme pour le gérant de la SCI, le président de la SAS sera le représentant légal de la société à l’égard des tiers. Ce pouvoir pourra aussi être limité par les statuts ou par un pacte d’actionnaires. Encore une fois, cette limitation ne pourra avoir d’effet qu’entre les associés eux-mêmes, cela implique donc qu’elle ne vaut pas vis-à-vis des tiers.

Une différence non négligeable en matière de régime d’imposition

-

La SAS ayant comme régime d’imposition de base l’IS

En sa qualité de société de capitaux, le régime d’imposition par défaut d’une SAS est basé sur l’IS ou sur l’impôt sur les sociétés (prélèvement sur les bénéfices générés par la société en clôture d’exercice). Cependant, il est envisageable d’opter pour l’IR ou pour l’impôt sur le revenu dès la création de la SAS en respectant certaines conditions (ne pas dépasser une durée de cinq ans d’exercice entre autres).

Pour ce faire, il est impératif de prévenir le service des impôts concernant le choix effectué, et ce dans les trois premiers mois du premier exercice.

NB. Pour un exercice fiscal ouvert le 1er janvier 2022, le taux normal d’imposition est de 15 % pour les bénéfices inférieurs à 38 120 euros, de 25 % pour ceux compris entre 38 120 et 500 000 euros et au-delà.

-

La SCI ayant comme régime d’imposition de base l’IR

L’impôt sur le revenu ou l’IR est le régime d’imposition de base ou par défaut de toutes les sociétés de personnes, la SCI y comprise (imposition directe sur les associés dans la catégorie des revenus fonciers). Ce type d’imposition implique que tous les associés sont propriétaires des locaux d’une manière personnelle, et ce par rapport à leurs actions ou parts sociales qui leur donnent une jouissance effective de cesdits locaux. Toutefois, à l’instar de la SAS, il est possible de choisir l’IS comme régime d’imposition lors de la création de la société.

NB. Il faudra utiliser un barème progressif (dont le taux d’imposition peut aller jusqu’à 45 % des revenus) pour déterminer l’imposition de chaque associé d’une SCI.

Enfin, il est impératif d’envoyer une déclaration d’existence au CFE ou au centre des formalités des entreprises, au plus tard trois mois après la création de la SCI.