Commencer les démarches

Créer une SARLPour l’acquisition d’un bien immobilier, il existe de nombreux statuts juridiques à la portée des intéressés. Parmi eux, on peut citer : la société civile immobilière (SCI), la société civile de construction vente, la SARL immobilière. Le présent article parle davantage de la possibilité d’acheter un appartement par le biais une SARL.

La SARL immobilière est la forme idéale. Cette forme est en effet une SARL familiale, une structure très marquée par la qualité de ses associés. Avant de voir toutes les règles à savoir, il est opportun d’aborder les avantages du recours à cette forme de société pour l’achat d’un appartement.

Quels sont les avantages du recours à une SARL immobilière ?

Les avantages de la création d’une SARL immobilière sont principalement d’ordre fiscal.

-

Imposition à l’impôt sur le revenu

La société à responsabilité limitée (SARL) est en principe soumise à l’impôt sur les sociétés à un taux forfaitaire. Elle peut opter temporairement pour l’impôt sur le revenu pour les cinq premiers exercices.

En revanche, la SARL de famille immobilière est soumise à l’impôt sur le revenu. La SARL est transparente fiscalement. Les bénéfices sont directement imposés entre les mains des associés.

-

Déduction de certaines charges

En principe, l’appartement acquis par la SARL de famille immobilière sera inscrit dans son actif. En conséquence, les frais d’acquisition et toutes les charges relatives à la propriété seront déduits. Cela entraine la réduction du résultat imposable ainsi que la TVA à payer.

-

Exonération fiscale de la plus-value

Les associés d’une SARL de famille bénéficient des avantages suivants en cas de cession d’une partie du patrimoine :

-

réduction dépendamment des recettes ;

-

exemption fiscale selon la valeur de la SARL ou de la destination du bien.

Les inconvénients du recours à une SARL pour l’achat d’un appartement

Le bien immobilier acquis par la SARL de famille fera partie de l’actif de celle-ci. Cela signifie qu’il peut devenir un gage pour les créanciers, particulièrement dans une d’une procédure collective d’apurement du passif.

Par ailleurs, le bien immobilier acquis par le biais de la SARL ne bénéficie pas d’un abattement pour la durée de détention. En conséquence il convient de réintégrer les amortissements.

Créer une SARL de famille : les règles à son fonctionnement

-

Les règles relatives aux associés

Qui peut être associé à une SARL de famille immobilière ? Comme son nom l’indique, les associés doivent être des personnes ayant un lien de parenté.

Bien que le lien de parenté et de famille soit essentiel, les personnes ci-après ne peuvent pas constituer une SARL de famille : les concubins et leurs enfants communs, du fait que le concubinage n’a pas de reconnaissance légale ; les beaux-frères ; l’oncle et les neveux.

-

Bien immobilier pouvant être acheté par la SARL

La SARL de famille peut aussi bien acheter un local professionnel qu’un local servant d’habitation. Ce second type de local nous intéresse particulièrement. Cela peut être une maison ou un appartement. Dans l’un ou dans l’autre cas, la SARL immobilière peut mettre le bien immobilier en location à un tiers. Il est également possible d’acheter un appartement pour le revendre.

Toutefois, généralement, la SARL de famille est créée en vue d’un investissement locatif. Ce qui lui permettra de bénéficier du régime LMNP (loueur en meublé non professionnel). Ce régime est fiscalement très avantageux pour la SARL.

NOTE IMPORTANTE : Il convient de distinguer la SARL familiale immobilière de la SARL immobilière à l’IS.

-

La gestion de la SARL de famille

La SARL de famille peut prévoir et déterminer dans ses statuts les pouvoirs de son gérant. À défaut, le gérant de la SARL de famille, à l’instar des représentants des SARL ordinaires, doit accomplir tous les actes dans l’intérêt de la société.

Créer une SARL pour acheter un appartement : les étapes à suivre

Avant de procéder à l’achat de l’appartement, la société à responsabilité limitée doit être constituée légalement.

-

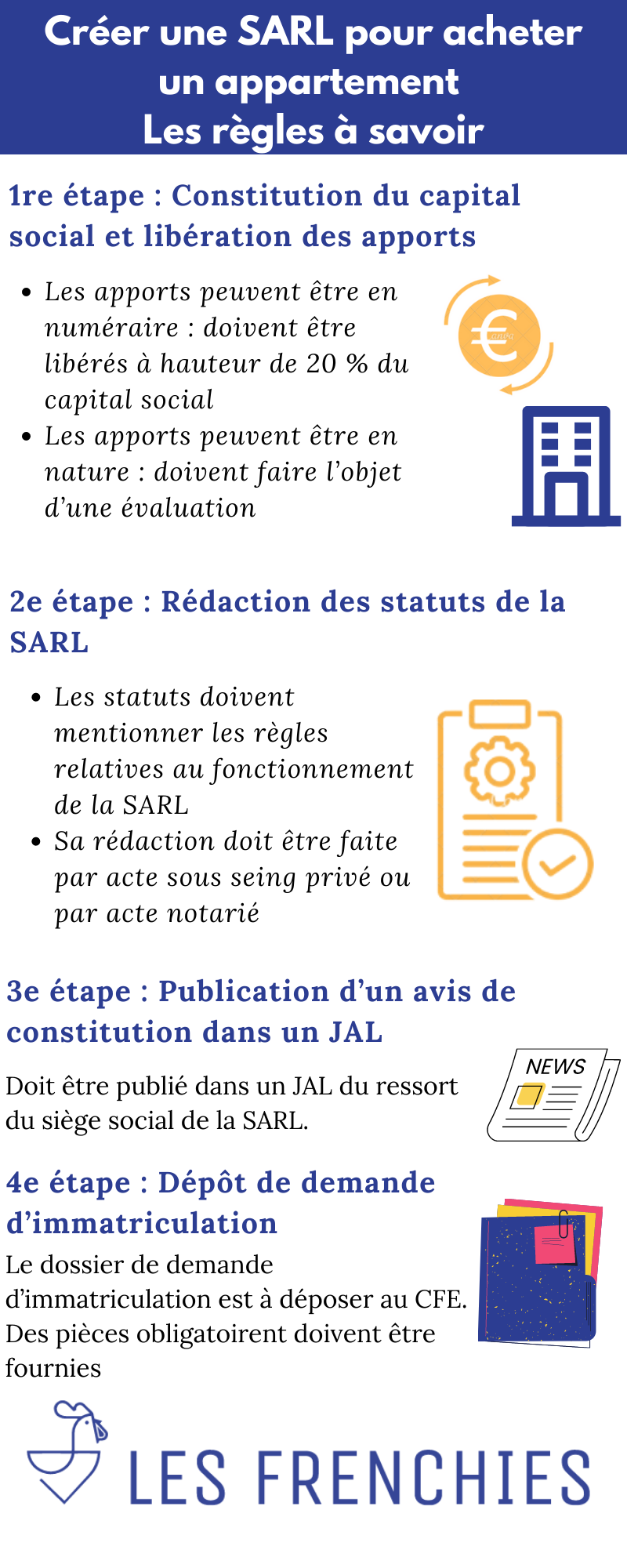

1re étape : Constitution du capital social et libération des apports

Le capital social d’une société est en principe constitué par les apports réalisés par les associés. Ces derniers correspondent donc à des valeurs ajoutées à la société.

Les apports peuvent être en numéraire, c’est-à-dire en somme d’argent. Les fonds doivent être déposés soit auprès d’une banque ou auprès d’une étude d’un notaire. En ce qui concerne la libération des fonds, les apports doivent être libérés à hauteur de 20 % du capital social.

Les apports peuvent être en nature, c’est-à-dire un bien meuble ou immeuble. Les biens apportés à la SARL doivent faire l’objet d’une évaluation. Cette dernière relève de la compétence et de l’expertise d’un commissaire aux comptes.

NOTE : il n’y a pas de capital minimum.

-

2e étape : Rédaction des statuts de la SARL

C’est le document fondateur de la SARL. Les statuts doivent mentionner les règles relatives au fonctionnement de la SARL.

Ainsi, sa rédaction doit être faite par acte sous seing privé ou par acte notarié. Le recours à ce second type d’acte est obligatoire lorsque les associés ont fait un apport en bien nécessitant les mesures de publicité.

En outre, ce document doit mentionner les informations suivantes : la dénomination sociale, le siège social, l’objet, la durée, l’évaluation des apports en nature, la répartition des parts sociales, la libération du capital social.

NOTE : Le rapport du commissaire aux comptes et l’état des actes accomplis pour le compte de la SARL en formation doivent être annexés aux statuts.

-

3e étape : Publication d’un avis de constitution dans un journal d’annonces légales

Cette mesure de publicité permet d’informer les tiers. En conséquence, il doit être publié dans un journal d’annonces légales du ressort du siège social de la SARL.

-

4e étape : Dépôt de demande d’immatriculation

Le dossier de demande d’immatriculation est à déposer au CFE. Les pièces suivantes doivent être fournies :

-

Le formulaire M0 signé et daté ;

-

Un exemplaire des statuts ;

-

Un justificatif de jouissance de local ;

-

L’attestation de dépôt de fonds ;

-

L’attestation de parution dans un journal d’annonce légale ;

-

Document relatif à l’identité du gérant et la déclaration de non-condamnation ;

-

Un chèque libellé à l’ordre du greffe du tribunal de commerce pour frais d’immatriculation.