Commencer les démarches

Créer une entreprisePour exercer une activité professionnelle, il est obligatoire pour un entrepreneur de créer une structure juridique (entreprise ou société) lui permettant d’exercer cette activité dans la légalité.

La société à responsabilité limitée (SARL) ainsi que la société par actions simplifiée (SAS) sont les deux formes juridiques de société que l’on entend souvent quand on parle de forme de société.

Mais comment choisir entre ces deux formes sociales ? Dans cet article, on vous exposera les caractéristiques de ces deux formes de société pour faciliter le choix entre une SARL et une SAS.

Les caractéristiques d’une SARL ou d’une SAS

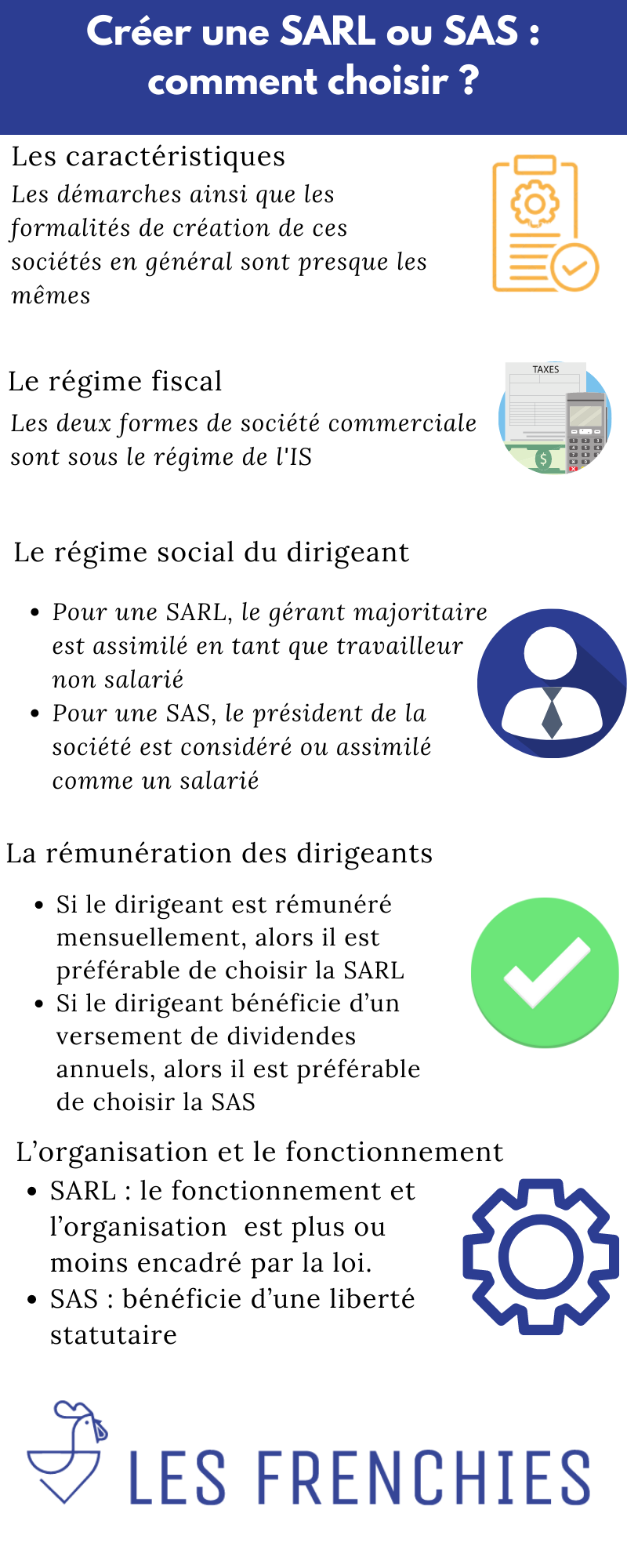

Par rapport à la création de ces deux formes de société, les démarches ainsi que les formalités de création de ces sociétés en général sont presque les mêmes. Par contre, il faut savoir que la réalisation de ces démarches peut être différente.

Concernant les démarches, il faut savoir que pour chacune des deux formes de société, le créateur doit procéder à la rédaction des statuts, la domiciliation, la constitution du capital social de la société, la publication d’un avis de constitution ainsi que l’immatriculation de la société au registre du commerce et des sociétés (RCS).

Par contre, il faut savoir que la rédaction des statuts des deux formes est différente, c’est-à-dire que pour la SAS, cette rédaction est moins encadrée par la loi, ce qui peut donner plus de marge de manœuvre pour les associés de la SAS par rapport à la SARL.

Concernant les apports des associés dans la société, pour les deux formes de société, il n’y a pas minimum imposé par la législation. Cependant, concernant la répartition du capital social de la société : pour une SARL, le capital social sera réparti entre les associés suivant leurs apports en parts sociales de même catégorie, alors que pour une SAS, il est possible de créer plusieurs catégories d’actions.

Par rapport à la responsabilité des associés, pour chacun des associés des deux formes de société, leurs responsabilités sont limitées à hauteur de leurs apports respectifs dans la société. En effet, les associés d’une SARL ou d’une SAS ne sont responsables des dettes sociales de la société qu’à concurrence de leur apport.

Le régime fiscal d’une SARL ou d’une SAS

En principe, les deux formes de société commerciale sont sous le régime d’impôt sur les sociétés, c’est-à-dire qu’il appartient à la société de prendre en charge le paiement des impôts sur les bénéfices de la société. Dans ce cas, les rémunérations des dirigeants des deux sociétés seront déductibles du chiffre d’affaires de chaque société.

Par ailleurs, il faut savoir que les dirigeants des deux formes de société ont la possibilité de choisir de soumettre leurs sociétés au régime d’impôt sur le revenu pour une période de 5 ans et si la société à moins de 5 ans d’existence. Bien évidemment, avec ce régime, il appartient aux associés de payer les impôts sur les bénéfices de la société.

Le régime social du dirigeant d’une SARL ou d’une SAS

Pour une SARL, le gérant majoritaire est assimilé en tant que travailleur non salarié. Il sera donc affilié au RSI. Du point de vue fiscal, il n’y a pas de distinction entre gérant majoritaire ou minoritaire.

Cependant, du point social, le gérant majoritaire est soumis au régime des travailleurs indépendants alors que le gérant minoritaire est soumis au régime des salariés.

Pour une SAS, le président de la société est considéré ou assimilé comme un salarié ce qui implique que ce dernier sera affilié au régime général de la sécurité sociale. L’importance de cette différence se trouve au niveau du paiement des charges sociales de la société.

La rémunération des dirigeants d’une SARL ou d’une SAS

Avant de choisir entre ces deux formes de société, il faut savoir que suivant l’affiliation du dirigeant les charges sociales peuvent augmenter.

En effet, si le dirigeant est rémunéré mensuellement, alors il est préférable de choisir la SARL à cause du fait que la société aura moins de charges sociales à payer. Cependant, il faut avoir en tête que payer moins de charges sociales, implique pour le bénéficiaire moins de protection sociale.

Par contre, si le dirigeant bénéficie d’un versement de dividendes annuels, alors il est préférable de choisir la SAS à cause de l’affiliation du dirigeant de la société ce qui peut faire diminuer les charges sociales avec le versement de dividende annuel.

L’organisation et le fonctionnement de la SARL ou de la SAS

Concernant la SARL ou la société à responsabilité limitée, il faut savoir que la loi ne permet pas ou ne donne pas plus de perspective au rédacteur des statuts de la société.

Par conséquent, le créateur d’une SARL n’a pas beaucoup de possibilités d’apporter de changement dans les statuts. Ce qui veut aussi dire que le fonctionnement ainsi que l’organisation de la société est plus ou moins encadré par la loi. À cause de cette rigidité de cette forme de société, la société à responsabilité limitée n’attire pas les investisseurs.

Concernant la société par actions simplifiée, comme ce qui a été susmentionné, le créateur de la société a plus de marge de manœuvre par rapport l’organisation et le fonctionnement de la société. En effet, outre les mentions obligatoires imposées par la loi, le créateur de la SAS peut ajouter d’autres clauses dans les statuts de la société. En d’autres termes, la société par actions simplifiée bénéficie d’une liberté statutaire.

Grâce à cette liberté statutaire, la SAS peut émettre des obligations ainsi que des bons de souscription des parts de créateur d’entreprises (BSPCE), etc. contrairement à la SARL. Pour cela, la SAS est donc une forme de société idéale pour les start-up. De plus, il est facile d’attirer les investisseurs avec la société par actions simplifiée.

Le choix entre une SARL et une SAS : conclusion

Concernant les activités qu’une société par actions simplifiée ou une société à responsabilité limitée peuvent exercer, il n’y a pas tellement de différences. En outre, concernant les formalités de création, pour créer ces deux sociétés les formalités sont identiques. Ce qui favorise la SAS par rapport à la SARL, c’est surtout sa flexibilité en matière de fonctionnement et de son organisation grâce à la rédaction des statuts de la SAS qui est moins encadrée par la loi.

Les avantages que ces deux sociétés offrent par rapport aux charges sociales se valent en fonction des besoins et des possibilités de la société. Pour le versement annuel de dividende, il faut choisir la SAS. Dans le cas contraire, pour la rémunération mensuelle des dirigeants, il faut choisir la SARL.

Par ailleurs, si le créateur de la société ne pense pas à transmettre la société au que le développement de la société ne nécessite pas l’investissement d’une personne extérieur (investisseur), alors il peut choisir la SARL. Dans le cas contraire, la SAS est plus adaptée. De plus, peu importe la forme de la société, les entrepreneurs peuvent recourir à un expert-comptable en ligne afin d'assurer une bonne comptabilité de leur société dès sa création, et donc une certaine pérennité.