Créer une filiale en France offre la possibilité d’y créer une entreprise afin de développer ses activités. Si vous êtes une société étrangère souhaitant créer une filiale en France, voici toutes les règles que vous devez savoir. Une filiale est une société contrôlée par une société dite « mère » ou « holding » : c’est la société mère qui impose ses décisions à la filiale, en contrôlant indirectement son fonctionnement. Créer une filiale en France offre plusieurs avantages tant fiscaux que juridiques.

Qu’est-ce qu’une filiale ?

La filiale est donc une société qui est détenue majoritairement par une société mère ou holding. C’est un établissement secondaire de la société mère qui est implantée dans un pays étranger. La holding exerce un contrôle sur la société « fille » ou filiale. Celle-ci est dotée d’une personnalité juridique propre et distincte de la holding, et de ce fait, dispose d’un patrimoine différent, et peut agir en son nom propre. Une filiale peut elle-même créer une autre filiale.

Quid des conditions d’existence de la société filiale en France ?

-

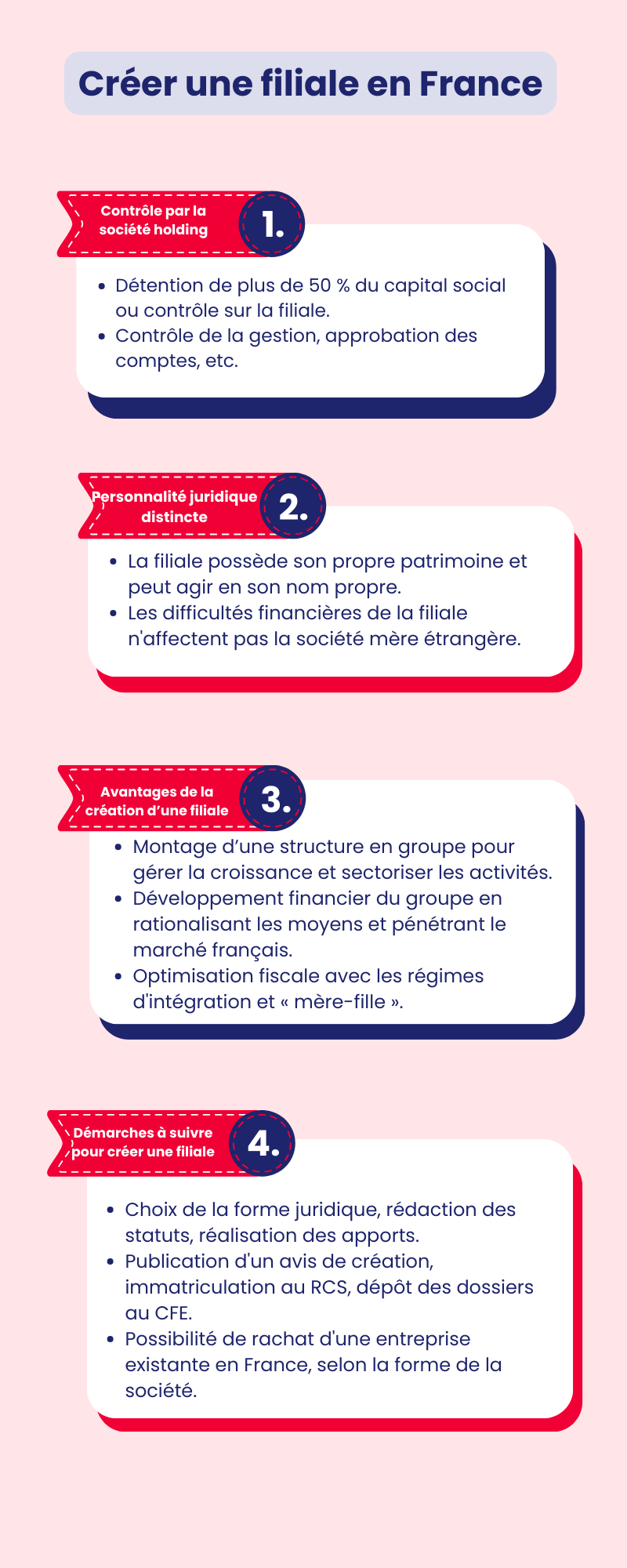

Le contrôle par la société holding

D’après les articles L.283-1 et L.233-3 du Code de commerce, une filiale est caractérisée soit par la détention de plus de 50 % de son capital social par la holding étrangère, soit lorsque celle-ci exerce un contrôle sur la filiale. En effet, la holding étrangère est donc détentrice de plus de 50 % des parts de filiale. Ce qui la permet d’avoir un contrôle sur cette dernière : contrôle de la gestion, approbation des comptes, répartition des résultats, modification des statuts, nomination des dirigeants, lancement des investissements, etc.

-

Une personnalité juridique distincte

La filiale est dotée d’une personnalité juridique distincte de la société holding étrangère. Elle possède de ce fait son propre patrimoine et donc ses propres moyens. Elle peut également agir en son nom propre. En ce sens, si la filiale tombe dans une situation financière irrémédiablement compromise, et se trouve le joug d’une procédure collective, cela n’atteint pas la société mère étrangère.

Quid des avantages de la création d’une filiale ?

Créer une filiale en France offre de nombreux avantages : un montage d’une structure en groupe, un développement financier du groupe, et une optimisation fiscale.

-

Montage d’une structure en groupe

Créer une filiale en France c’est donc monter un groupe de sociétés. Cette démarche juridique offre la possibilité de gérer la croissance d’une société fille et le développement de ses activités. Elle offre également une assurance dans la mesure où elle permet une certaine sectorisation des activités que la société holding souhaite être exercée par la filiale implantée en France. La holding étrangère pourra librement affecter une activité bien précise qu’elle souhaite que la société filiale exerce en France. C’est également une stratégie juridique qui offre à la holding étrangère la possibilité de séparer le patrimoine immobilier de l’activité économique (par exemple : l’immobilier est géré par une SCI, l’activité est assurée par une société commerciale filiale en France détenue par une société mère étrangère).

-

Développement financier du groupe

Créer une filiale en France c’est également offrir la possibilité à la société mère étrangère de rationaliser les moyens et de ce fait, réduire les charges supportées par l’ensemble du montage en groupe. C’est une stratégie économique visant à mutualiser certaines fonctions de support, désormais gérées par la société holding étrangère. Ces moyens peuvent être le capital humain, en l’occurrence les ressources humaines (gestion du personnel et gestion de la rémunération), le système d’information (déploiement d’un CRM, exploitation en commun d’un système de gestion commerciale, etc.), ou la comptabilité (centralisation des prestations). Elle facilite également la pénétration du marché français par la société mère et de concurrencer dans un secteur d’activité bien précis.

-

Optimisation fiscale

En France, créer une société filiale offre la possibilité à la société mère étrangère d’obtenir le régime fiscal de l’intégration, ou le régime fiscal « mère-fille ». En effet, la filiale étant implantée en France, elle bénéficie de ce fait des mêmes avantages fiscaux que les sociétés nationales :

-

Le régime fiscal d’intégration

Ce régime offre à la holding étrangère l’avantage d’être exonérée à raison de 95 % (déduction fiscale de la totalité du montant distribué et réintégration d’une quote-part de frais et charges de 5 % en contrepartie) sur les produits de participation qu’elle perçoit via la filiale implantée en France. Toutefois, pour bénéficier de ce régime fiscal, la holding étrangère doit détenir au moins 5 % du capital social de la filiale et les deux sociétés doivent être soumises à l’Impôt sur les Sociétés.

-

Le régime « mère-fille »

Ce régime offre aux groupes de sociétés la possibilité de globaliser l’imposition de leur bénéfice. Aussi, les déficits de certaines sociétés filiales vont se compenser avec les bénéfices des autres afin de calculer le résultat imposable. En outre, les dividendes versés par les filiales à la société mère étrangère sont exonérés en totalité. Néanmoins, pour pouvoir bénéficier de ce régime fiscal, la société holding étrangère doit détenir au moins 95 % du capital social de la filiale, et les exercices comptables doivent être clôturés à la même date.

Quid des démarches à suivre pour créer une filiale en France ?

La règle de constitution d’une société en droit commun s’applique pour la création d’une filiale en France :

- Le choix de la forme juridique de la société filiale (SA, SARL, SCI, etc.) ;

- La rédaction des statuts ;

- La réalisation et la libération des apports ;

- La publication d’un avis de création dans un journal d’annonce légale ;

- L’immatriculation au RCS ;

- Dépôt des dossiers au Centre de formalités des entreprises ;

Si vous, société mère étrangère, souhaitez par ailleurs avoir une filiale en France, vous pouvez également opter pour le rachat d’une entreprise déjà existante en France. De ce fait, le rachat, en l’occurrence la cession de parts sociales ou actions, va uniquement dépendre de la forme de la société : pour une société de personne, l’accord unanime des associés est requis, pour une société de capitaux, la cession est libre.