Selon les dispositions du Code de commerce, chaque société commerciale est soumise à une obligation comptable. En effet, la comptabilité de la société reflète sa santé financière.

C’est la raison pour laquelle la comptabilité doit être sincère et la transmission des documents à l’administration fiscale doit être réalisée dans les délais impartis.

Que faire en cas de retard dans la comptabilité ? Avant d’apporter une réponse à cette question, il convient de rappeler tout ce qu’il faut savoir sur les obligations comptables d’une société commerciale.

Quelles sont les obligations comptables d’une société commerciale ?

De prime abord, il convient de noter que la comptabilité est soumise à trois principes :

- Elle doit être régulière

- Elle doit être sincère

- Elle doit être représentative de la réalité de l’entreprise.

En outre, l’établissement d’une comptabilité est une obligation légale imposée par l’article L123-12 du Code de commerce. En vertu de cet article, on distingue trois obligations comptables.

1re obligation : Tenue d’une comptabilité régulière

Cette première obligation est prévue par le premier alinéa de l’article L123-12 du Code de commerce. Cette obligation est applicable à toute personne physique ou morale ayant la qualité de commerçant.

La tenue d’une comptabilité régulière correspond à :

- Un enregistrement chronologique de tous les mouvements affectant le patrimoine de la société ;

- Un contrôle, au moyen d’inventaire, de l’existence et de la valeur des éléments actifs et passifs composant le patrimoine de l’entreprise. L’inventaire doit être fait une fois par an ;

- L’établissement des enregistrements comptables et de l’inventaire, des comptes annuels. Et ce, à la clôture de l’exercice ;

- La conservation des documents comptables et des pièces justificatives pendant 10 ans.

2e obligation : Tenue de livres comptables

Cette obligation est prévue par le dernier alinéa de l’article du Code de commerce précité. Les livres comptables sont essentiellement :

- Le livre journal : relate les mouvements affectant le patrimoine de la société. En d’autres termes, ce document recense toutes les opérations financières de manière chronologique, au jour le jour. On distingue les journaux comptables auxiliaires du journal comptable principal. Les journaux auxiliaires, spécifiques à chaque activité, sont centralisés dans le journal comptable principal.

- Le grand livre : reprend les écritures du livre-journal en se référant au plan comptable adopté à l’entreprise.

- Le livre inventaire : retrace les éléments actifs et les éléments passifs détectés lors de l’inventaire. La tenue de ce document est facultative depuis janvier 2016.

3e obligation : Établissement de compte annuel

L’établissement du compte annuel, comme son nom l’indique, se fait à chaque fin d’exercice comptable. Il doit être déposé au greffe du tribunal de commerce.

Le compte annuel est composé de trois états :

- Le bilan comptable : il est composé d’une part du passif de la société ; d’autre part, l’actif de la société ;

- Le compte de résultat : est le document qui synthétise les produits d’exploitation (ce que la société a vendu) et les charges d’exploitation (ce qu’elle a dépensé). Ce document retrace également le résultat comptable ;

- L’annexe comptable : également appelée annexe légale, elle est destinée à compléter le compte de résultat et le bilan comptable ;

- Le cas échéant, le rapport du commissaire aux comptes ;

- Le PV d’approbation des comptes.

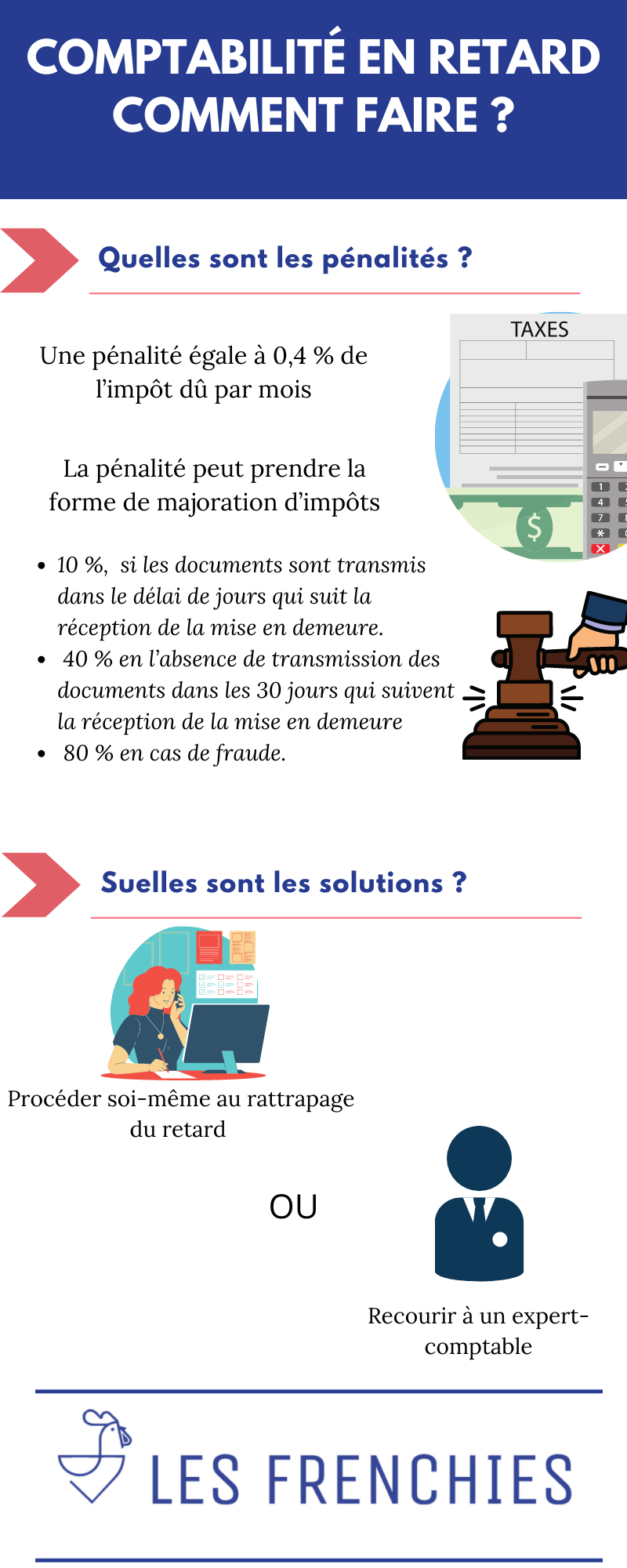

Comptabilité en retard : Quelles sont les pénalités ?

Il convient de souligner que le retard en matière de comptabilité est relatif au dépôt de documents comptables obligatoires auprès de l’administration fiscale et du greffe du tribunal de commerce. Dans un délai d’un mois qui suit l’assemblée pour approbation des comptes, les documents doivent être déposés auprès du greffe du tribunal de commerce. La non-observation de ce délai expose la société à des pénalités. La cause du retard peut être un oubli ou une erreur, elle peut être une fraude de la part de la société.

Dans un premier temps, quelle que soit la cause du retard, une pénalité égale à 0,4 % de l’impôt dû par mois est appliquée pour le retard.

Dans un second temps, la pénalité peut prendre la forme de majoration d’impôts. La majoration peut se présenter comme suit :

- 10 % de majoration d’impôt si les documents sont transmis dans le délai de jours qui suit la réception de la mise en demeure.

- Une majoration de 40 % en l’absence de transmission des documents dans les 30 jours qui suivent la réception de la mise en demeure

- La majoration d’impôt est de 80 % en cas de fraude.

NOTE : Lorsque la société n’est pas imposable, la pénalité serait une amende égale à 150 euros.

Comptabilité en retard : quelles sont les solutions ?

Comment remédier au retard relatif à la comptabilité ? Il existe deux solutions : procéder soi-même au rattrapage ou recourir à un professionnel.

Procéder soi-même au rattrapage du retard

Dans un premier temps, la société peut procéder à une régularisation afin d’annuler les pénalités. La régularisation de la situation spontanément permet d’annuler les amendes et pénalités.

Dans un second temps, pour éviter le retard dans l’avenir, la solution est de procéder à l’établissement d’une comptabilité régulière.

Recourir à un expert-comptable

Pour éviter les pénalités dues par le retard de la comptabilité, il est judicieux de confier la gestion de la comptabilité à un professionnel : un expert-comptable. Comme nous le savons, ce professionnel de la comptabilité réalise toutes les tâches relatives à la gestion de la comptabilité. Il peut proposer des services supplémentaires.

Comment choisir son expert-comptable ? Avant de procéder au choix, il est essentiel de vérifier si le professionnel est inscrit à l’ordre des experts-comptables. Ensuite, le tarif des honoraires peut être le critère de choix du cabinet de l’expert-comptable. De nombreux paramètres permettent de déterminer le coût de ces honoraires. Ce sont notamment : la quantité de travail et la proximité du cabinet.

NOTE : Pour un expert-comptable à moindre coût, il est judicieux de recourir à un expert-comptable en ligne.