Contrairement au statut des autres acteurs, celui du gérant est revêtu d’une certaine particularité. C’est notamment le cas de sa nomination, de sa responsabilité ainsi que sa rémunération. Dans le présent article, le cas du gérant d’une EURL sera mis en exergue. Ce dossier essayera de répondre la question suivante : comment se verser un salaire en EURL ? Pour répondre à cette question, on verra successivement les points suivants :

-

un rappel sur le statut du gérant d’une EURL ;

-

les différents modes de rémunération du gérant en EURL ;

-

les conditions pour se verser un salaire en EURL.

Rappel sur le statut du gérant d’une EURL

Il convient de rappeler que l’EURL est la forme juridique permettant à un associé unique de créer une société à responsabilité limitée.

La gérance de l’EURL peut être assurée par l’associé unique ou par une tierce personne. La gérance doit être impérativement confiée à un tiers lorsque l’associé unique de l’EURL est une personne morale. Le gérant doit être une personne civilement capable, ce qui exclut les mineurs non émancipés et les gérants protégés.

La nomination, l’étendue du pouvoir du gérant de l’EURL ainsi que sa responsabilité empruntent celles du gérant de la SARL. Ainsi, le gérant est nommé par le statut ou par un acte ultérieur au statut de l’EURL.

En ce qui concerne son pouvoir, il est le représentant de la société aux yeux des tiers. Ces actes sont encadrés par les statuts. À défaut, les actes du gérant doivent être accomplis dans l’intérêt de l’entreprise. Selon les dispositions de l’article L. 223-18 du Code du commerce, le gérant accomplit principalement des actes de gestion à savoir des actes de disposition et des actes d’administration.

Le gérant de l’EURL est, selon le cas, responsable envers la société ou envers les tiers. Aussi bien sa responsabilité civile que sa responsabilité pénale peut être engagée.

Le gérant accomplit ses fonctions soit à titre onéreux soit à titre gratuit. Il peut ainsi se verser un salaire ou bénéficier d’un autre droit.

Les différents modes de rémunération du gérant d’une EURL

En principe, il existe deux modes de rémunération : le salaire et les dividendes. Tout ce qu’il faut savoir sur le salaire sera abordé dans les prochains paragraphes. Dans le présent paragraphe, il sera mis en exergue le régime des dividendes.

Le dividende est la contrepartie de l’investissement de l’associé dans l’entreprise unipersonnelle à responsabilité limitée (EURL). Le versement de ce dividende est soumis à une condition sine qua non. Il faut qu’il y ait de revenus distribuables. Dans un premier temps, ce dernier correspond au bénéfice de l’exercice diminué des pertes antérieures. Dans un second temps, le revenu distribuable peut être constitué par les réserves distribuables.

Le versement des dividendes doit être précédé par la satisfaction des conditions suivantes :

-

Les apports et le capital social de l’EURL doivent être entièrement libérés ou versés.

-

L’associé unique de l’EURL doit affecter à la réserve légale 5 % du bénéfice de chaque exercice jusqu’à ce que la réserve atteigne 10 % du capital social.

Étant seul maître à bord, l’associé unique fixe aussi bien la détermination que la périodicité de la distribution du dividende.

Les conditions pour se verser un salaire en EURL

Pour une bonne compréhension, il convient de voir la notion de salaire d’une part ; d’autre part, les principes régissant le cumul de statut de gérant et de salarié.

-

Comprendre la notion de salaire

Pour mieux comprendre ce que l’on entend par salaire, la définition de la jurisprudence sociale et celle de l’INSEE.

La jurisprudence sociale définit le salaire comme étant : « Dans le cadre d’un contrat d’emploi, le salaire est l’ensemble des rémunérations ou des prestations fournies par un employeur à chacun de ses salariés en rétribution de leurs services. Il constitue la contrepartie nécessaire de la relation de travail. »

L’INSEE donne la définition suivante : « Le salaire est le paiement du travail convenu entre un salarié et son employeur au titre du contrat de travail […]. »

De ces deux définitions, on en déduit que le salaire suppose trois éléments : l’employeur, le travailleur et un contrat de travail.

-

Conditions pour le cumul du mandat de gérant avec le statut de salarié

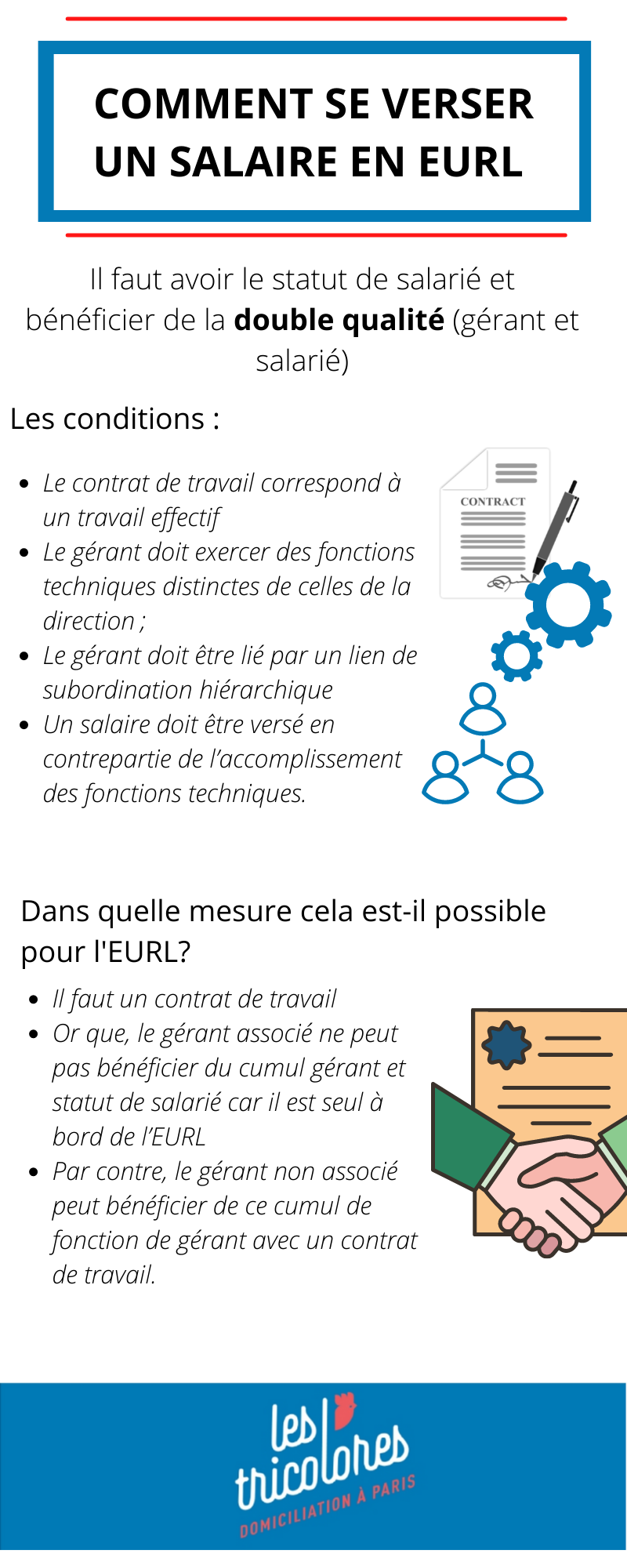

Après lecture de la définition de la notion de salaire, on en déduit qu’il faut avoir le statut de salarié pour pouvoir se verser un salaire. Le principe général pour bénéficier de la double qualité (gérant et salarié), il faut remplir cumulativement les conditions suivantes :

-

le contrat de travail correspond à un travail effectif ;

-

le gérant doit exercer des fonctions techniques distinctes de celles de la direction ;

-

en vertu du contrat de travail, le gérant doit être lié par un lien de subordination hiérarchique à l’égard de la société ;

-

un salaire doit être versé en contrepartie de l’accomplissement des fonctions techniques.

NOTE : Le cumul de qualité ne donne pas droit à des prestations de chômage. Le droit à ces dernières équivaut à la renonciation du mandat social.

Se verser un salaire en EURL : dans quelle mesure cela est-il possible ?

La règle est simple : il faut un contrat de travail pour qu’il y ait versement de salaire. Le gérant qui accomplit ses fonctions à titre onéreux peut ne pas avoir ce statut de salarié. En outre, l’existence de contrat de travail suppose indéniablement l’existence d’un lien de subordination hiérarchique.

Si on applique cette règle à la situation du gérant de l’EURL, on en déduit une conclusion : le gérant associé ne peut pas bénéficier du cumul gérant et statut de salarié. En effet, étant seul à bord de l’EURL, l’associé ne peut pas passer un contrat de travail avec l’EURL. La raison est que le lien de subordination fait défaut. Or, ce lien de subordination est un élément substantiel au contrat de travail.

Par contre, le gérant non associé peut bénéficier de ce cumul de fonction de gérant avec un contrat de travail.