Commencer les démarches

Créer une entrepriseL’URSSAF est un organisme dont la principale mission est la collecte des cotisations et des contributions de financement de la Sécurité sociale. Par ailleurs, l’acronyme URSSAF correspond à Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales.

Les cotisations sociales, ou charges sociales, englobent les cotisations sociales salariales déduites du salaire brut et les cotisations sociales patronales ou celles de l’employeur. Ayant un caractère obligatoire, le non- paiement peut engager la responsabilité aussi bien pénale que civile du gérant de la société.

Les charges sociales peuvent s’avérer être significatives. De nombreux dirigeants de société cherchent à réduire les cotisations à payer.

Comment s’y prendre ? En principe, il n’y a pas de conseils tous faits. Par ailleurs, dans les prochains paragraphes, nous vous présenterons les possibilités d’exonération mises en place par les dispositions légales, cela peut aussi passer par la modification d'entreprise. Dans le présent article, nous mettrons en lumière le cas de la société à responsabilité limitée (SARL).

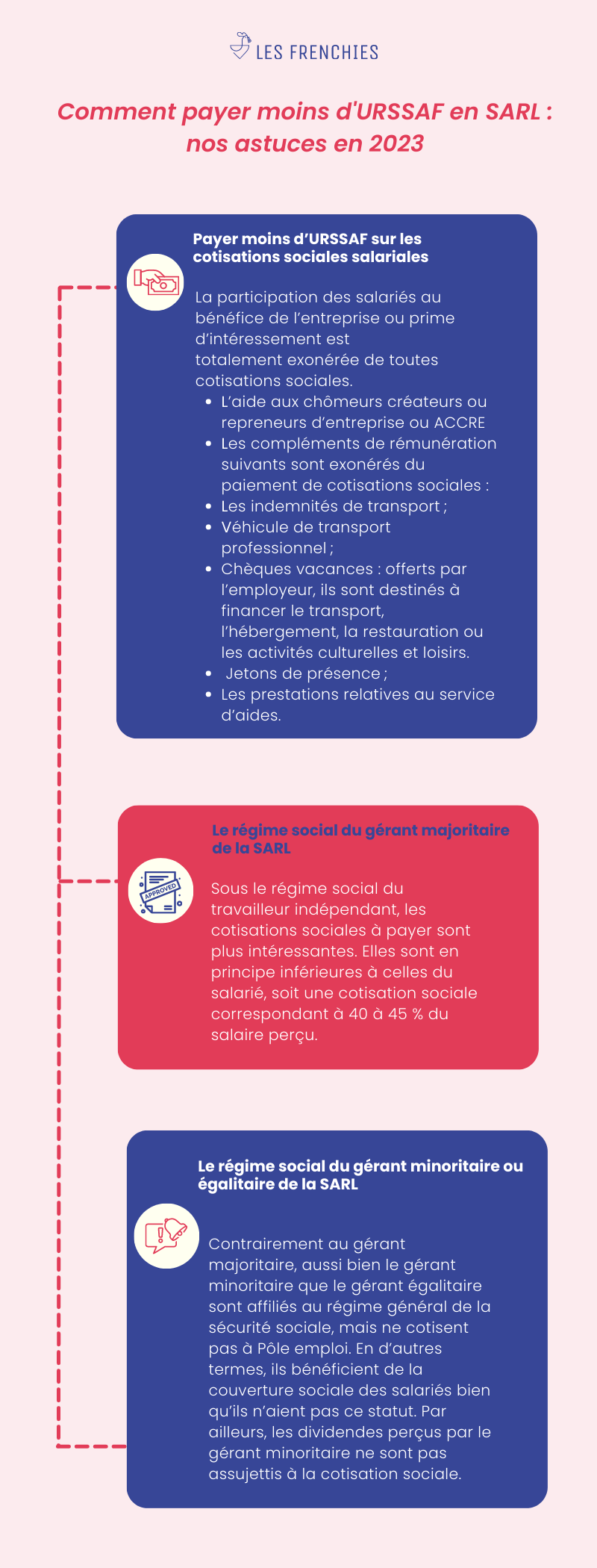

Payer moins d’URSSAF sur les cotisations sociales salariales

Après avoir créer une SARL et débuter son activité, il faut faire place à l'URSSAF. Les dispositions légales ont permis une exonération de paiement de charges sociales pour certains types de rémunérations.

- Les indemnités de stage et les indemnités transactionnelles. L’indemnité de stage peut être totalement exonérée de charges sociales sous certaines conditions. En effet, il faut qu’il ait eu une convention de stage conclue avec un établissement d’enseignement ou de formation. S’agissant des indemnités transactionnelles, elles correspondent à des sommes versées en réparation de dommage consécutif à la rupture de contrat de travail. Elles sont exonérées de charges sociales, car elles ne sont pas assimilées à une rémunération.

- La participation des salariés au bénéfice de l’entreprise ou prime d’intéressement est totalement exonérée de toutes cotisations sociales.

- L’aide aux chômeurs créateurs ou repreneurs d’entreprise ou ACCRE

- Les compléments de rémunération suivants sont exonérés du paiement de cotisations sociales :

- Les indemnités de transport ;

- Véhicule de transport professionnel ;

- Les titres restaurants : appelés également ticket restaurant, chèque de table, chèque restaurant ou chèque de déjeuner. Ils sont destinés à payer le repas des salariés à l’extérieur du lieu de travail. Par ailleurs, pour ces titres bénéficient d’exonération, il faut qu’ils soient inférieurs à 5,52 €.

- Chèques vacances : offerts par l’employeur, ils sont destinés à financer le transport, l’hébergement, la restauration ou les activités culturelles et loisirs.

- Jetons de présence ;

- Les prestations relatives au service d’aides.

Payer moins d’URSSAF en SARL sur les cotisations patronales

Dans le présent paragraphe, nous parlerons davantage du cas des gérants d’une société à responsabilité limitée. Ce protagoniste principal de la vie de la SARL est soumis à régime social dont le régime dépend de son statut. Pour rappel, en SARL, le ou les gérants peuvent être minoritaires, égalitaires ou majoritaires.

Ils peuvent être statutaires (nommés par les statuts de la société) ou non statutaires (nommés par un acte ultérieur). Ils peuvent être rémunérés ou exercer leur fonction à titre gratuit. Comment payer moins d’URSSAF dans ces cas-là ? Pour répondre à la question, il convient de souligner que le législateur a apporté un aménagement, une exonération.

Quelques explications seront détaillées dans les prochaines lignes.

Le régime social du gérant majoritaire de la SARL

De prime abord, il convient de rappeler quand est-ce qu’on est en présence d’un gérant majoritaire. Ce dernier est l’associé gérant qui détient au minimum 50 % du capital social de la société à responsabilité limitée.

Le gérant majoritaire, comme tout gérant d’ailleurs, exerce toutes les fonctions prévues par les dispositions légales, c’est-à-dire : gérer, administrer, diriger et représenter la SARL à l’égard des tiers. L’étendue de son pouvoir peut être limitée par les statuts de la société.

Pour revenir au régime social de ce gérant, n’étant pas salarié, le gérant majoritaire affilié au régime de travailleur non-salarié, l’ancien RSI. En conséquence, il est soumis au régime social des travailleurs indépendants et non au général de sécurité sociale.

Sous le régime social du travailleur indépendant, les cotisations sociales à payer sont plus intéressantes. Elles sont en principe inférieures à celles du salarié, soit une cotisation sociale correspondant à 40 à 45 % du salaire perçu.

Par ailleurs, bien qu’il ne perçoive pas de rémunération, le gérant majoritaire doit payer les cotisations minimales lui permettant de valider 3 trimestres de retraite et de bénéficier d’indemnités journalières en cas de maladie.

Le régime social du gérant minoritaire ou égalitaire de la SARL

Le gérant minoritaire est l’associé gérant qui détient strictement moins de 50 % des parts sociales de la société. À l’égard des tiers, il possède les mêmes pouvoirs que ceux du gérant majoritaire. Le gérant égalitaire, quant à lui, est celui qui détient exactement 50 % des parts sociales de la société à responsabilité limitée.

Contrairement au gérant majoritaire, aussi bien le gérant minoritaire que le gérant égalitaire sont affiliés au régime général de la sécurité sociale, mais ne cotisent pas à Pôle emploi. En d’autres termes, ils bénéficient de la couverture sociale des salariés bien qu’ils n’aient pas ce statut. Par ailleurs, les dividendes perçus par le gérant minoritaire ne sont pas assujettis à la cotisation sociale.

NOTE : Pour le gérant majoritaire et le gérant minoritaire, le cumul de la fonction avec le statut de salarié est possible. Statut de salarié implique l’existence d’un contrat de travail passé avec la société.

Pour ce faire, les conditions exigées par les dispositions légales doivent être respectées. Ces conditions sont les suivantes :

- Le gérant doit exercer des fonctions salariées distinctes de celles exercées dans le cadre du mandat social ;

- Le gérant doit être dans un état de subordination à l’égard de la SARL (chose difficile à prouver pour le gérant majoritaire) ;

- toutes les fois que le mandat est antérieur au contrat de travail, le cumul peut impliquer de respecter la procédure des conventions réglementées.

De tout ce qui précède, on en déduit que les gérants d’une SARL bénéficient de certains avantages en matière de régime social. En effet, ils sont, en quelques sortes, exonérés du paiement de cotisations sociales.

Commencer les démarches

Créer une entreprise