Pour la création d’une EIRL ou d’une entreprise individuelle à responsabilité limitée, l’entrepreneur doit inévitablement se soumettre à la réalisation de diverses formalités obligatoires. C’est également le cas des obligations et des règles concernant le fonctionnement de ladite entreprise, il sera donc nécessaire de les respecter pour que l’EIRL puisse sans contrainte exerce l’activité envisagée.

On parle notamment des obligations en matière comptable, mais également des obligations administratives qui sont essentielles au bon fonctionnement de l’entreprise. Afin de mieux cerner ce mécanisme de fonctionnement, il sera nécessaire d’énumérer les principales caractéristiques de l’EIRL, et de citer quelques avantages et inconvénients de ce statut juridique.

Une présentation globale de l’EIRL : quelques caractéristiques essentielles

Des caractéristiques relatives au patrimoine de l’entreprise

En général, il faut savoir que la responsabilité de l’entrepreneur n’est pas limitée, cela veut dire qu’il engage sa responsabilité d’une manière indéfinie concernant les éventuelles dettes sociales, ainsi son patrimoine personnel est touché. Cependant, il est possible de contourner ce problème en limitant la responsabilité. Pour cela, il convient de procéder à une déclaration d’insaisissabilité auprès d’un notaire afin de protéger les biens immobiliers non destinés à des usages professionnels (mis à l’abri du patrimoine personnel contre les créanciers professionnels).

Par conséquent, on peut tout à fait imposer une barrière entre le patrimoine professionnel de l’entrepreneur individuel et son patrimoine personnel. Ce qui nous ramène à dire que le mécanisme de déclaration d’insaisissabilité ne s’appliquera pas pour l’entrepreneur individuel à responsabilité limitée. Il faut également préciser que l’EIRL n’a pas la qualité d’une personne morale à part entière.

Des caractéristiques relatives aux aspects fiscaux et sociaux de l’EIRL

En matière fiscale, l’EIRL est une entreprise normalement soumise au régime de l’impôt sur le revenu (IR), s’inscrivant dans la catégorie relative à la nature de l’activité exercée. Cependant, comme ce statut juridique peut suivre le régime applicable aux EURL, il sera donc envisageable de se tourner vers le régime de l’impôt sur les sociétés (IS).

Par ailleurs, concernant les caractéristiques sociales, les entrepreneurs individuels relèvent du régime des TNS ou des travailleurs non-salariés, si et seulement si les modalités suivantes sont respectées :

- Dans le cas d’un assujettissement à l’IR, les cotisations sociales seront calculées à partir de son bénéfice professionnel qui sera imposable au titre de l’impôt :

- Dans le cas d’un assujettissement à l’IS, ce sera à partir de l’ensemble des rémunérations de l’entrepreneur individuel que les cotisations sociales seront déterminées.

Remarquons cependant qu’il sera nécessaire d’intégrer une petite partie des dividendes dans l’assiette des cotisations sociales.

Quelques éléments caractérisant la constitution d’une EIRL

On remarque une certaine souplesse concernant la réalisation des procédures relatives à la constitution d’une EIRL. Il est simplement nécessaire de faire la déclaration d’affectation du patrimoine pour ensuite la déposer auprès du registre compétent selon la nature de l’activité exploitée. Cette déclaration doit comporter divers éléments comme l’objet de l’activité exercée ou encore la description de l’état des biens, des droits et des obligations qui concernent l’entreprise.

Une brève énumération des avantages et des inconvénients de l’EIRL

Les grandes lignes sur les avantages de créer une EIRL

Comme toutes les autres formes juridiques, l’EIRL possède ses qualités, en voici quelques-unes.

La simplicité et le caractère peu coûteux des formalités de création : en effet, même si les formalités sont presque identiques à celles d’une entreprise individuelle lambda, il faut préciser que pour l’EIRL, il n’y aura pas lieu de rédiger des statuts, ni de procéder à la publication d’un avis, mais uniquement de faire une déclaration d’affectation du patrimoine (d’où le caractère peu coûteux de sa constitution).

Ensuite, comme il a déjà été mentionné ci-dessus, l’avantage majeur de l’EIRL est le fait de mettre à l’abri son patrimoine personnel en le séparant de son patrimoine professionnel. Pour ce faire, il suffit de procéder à une déclaration de patrimoine affecté à l’activité professionnelle (un sous-entendu puisque cela ne devrait pas normalement avoir lieu).

Le dernier avantage à évoquer est la possibilité de choisir l’impôt sur les sociétés, et cela d’une manière définitive, sans qu’une durée vienne limiter cette option. Ce régime d’imposition permettrait de mieux gérer les revenus du chef d’entreprise.

Quelques inconvénients notables à prendre en considération

La création d’une EIRL n’est pas uniquement accompagnée des avantages susmentionnés. Il faudra également prendre en compte les limites que ce statut juridique peut impliquer. Nous allons en citer trois :

- Des obligations comptables assez strictes comparées à celles de l’entreprise individuelle (ce qu’on verra dans la dernière partie de cet article) ;

- L’impossibilité d’intégrer ultérieurement des associés à l’EIRL (contrairement à l’associé unique d’une SASU ou d’une EURL par exemple).

- Il se peut que les dividendes fassent l’objet d’une cotisation sociale (plus précisément lorsque l’IS est choisi, dans ce cas, les dividendes perçus serviront à pallier les cotisations TNS).

Les règles de fonctionnement proprement dites d’une EIRL

Les obligations comptables d’une EIRL

La première obligation est la tenue régulière d’une comptabilité, et le travail à effectuer dépendra de la taille de l’activité. Notons que les règles applicables aux commerçants s’appliquent également à l’EIRL. Si le régime de la micro-entreprise est choisi, les obligations comptables seront considérablement amoindries.

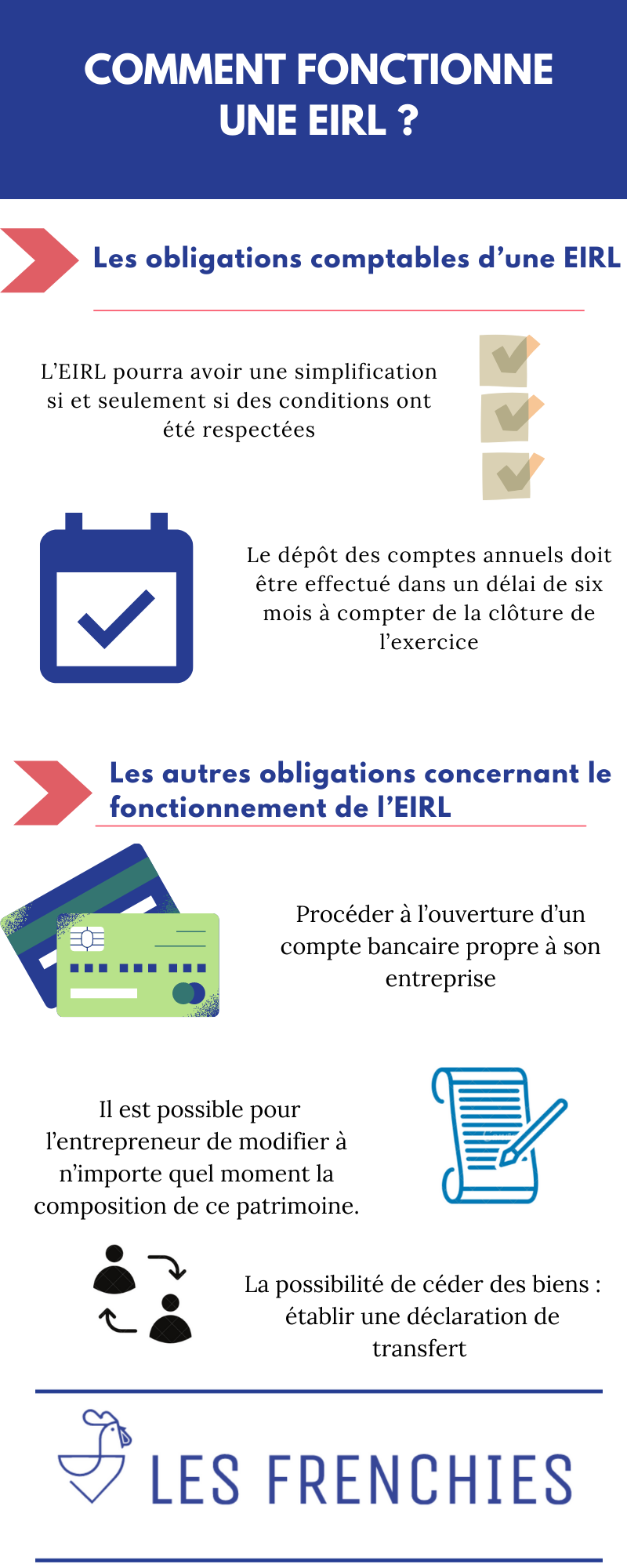

En termes de comptes annuels, l’EIRL pourra également avoir une simplification si et seulement si des conditions ont été respectées (CA annuel ne dépasse pas un seuil prédéfini de 7 300 000 euros, le total du bilan doit être inférieur à 3 650 000 euros et enfin, l’effectif des salariés ne doit pas dépasser 50). Dans les autres cas, les comptes annuels doivent suivre un régime classique.

S’agissant du dépôt des comptes annuels, l’entrepreneur individuel doit l’effectuer dans un délai de six mois à compter de la clôture de l’exercice comptable auprès du greffe du tribunal dont dépend son EIRL. Ce sera après ce dépôt que le patrimoine affecté pourra être mis à jour. En outre, il faudra faire attention à ce que ces comptes annuels, avant leur dépôt, soient réguliers, sincères et fassent circuler une image transparente et fidèle du patrimoine de l’entreprise, de sa situation financière ainsi que son résultat.

Les autres obligations concernant le fonctionnement de l’EIRL

D’abord, l’entrepreneur doit procéder à l’ouverture d’un compte bancaire propre à son entreprise. Cela confirme encore le principe de base de l’EIRL, qui n’est autre que la mise en place d’une barrière entre le patrimoine personnel et celui qui sera affecté à l’entreprise. L’importance de cette obligation réside dans le fait que si elle n’est pas respectée, le risque que ce patrimoine personnel soit touché est grand (en cas de difficulté ou de dettes professionnelles).

Ensuite, en matière de modification ou cession du patrimoine affecté, il est possible pour l’entrepreneur de modifier à n’importe quel moment la composition de ce patrimoine. Il suffit d’effectuer une déclaration complémentaire. Ainsi, les biens qui seront nouveaux au patrimoine devront être évalués et diverses procédures relatives à la publicité seront nécessaires (pour notamment tenir les tiers au courant de cette action).

La possibilité de céder des biens est également d’actualité pour le cas d’une EIRL, des biens qui font partie du patrimoine affecté. Dans ce cas, il convient d’établir une déclaration de transfert auprès du registre ou du greffe du tribunal de commerce (des procédures de publicité devront également être effectuées). Enfin, à titre d’information, il ne faut surtout pas négliger le fait de mettre la mention « EIRL » suivie de sa dénomination sociale, sur tous les documents professionnels émis.