Dans le cadre de l’accomplissement de ses activités professionnelles, le salarié peut être amené à engager des dépenses personnelles. Ses dépenses doivent être enregistrées dans un document appelé note de frais. Ce document est nécessaire pour se faire rembourser. Les notes de frais sont strictement encadrées par les législations afin d’éviter les dépenses fictives. Pour ce faire, et pour se faire rembourser, la note de frais doit remplir certaines conditions de validité. Quelles en sont-elles ?

Les notes de frais : comprendre son régime juridique

Il convient de donner une définition à la noter de frais avant de voir son régime fiscal et social.

Qu’est-ce qu’une note de frais ?

La note de frais est un document par lequel le salarié relate les frais engagés lors de l’exercice de son activité professionnelle. De ce fait, elle sert de justificatif pour se faire rembourser.

Quels sont les frais pouvant être pris en charge et remboursés dans le cadre d’une note de frais ? Ils sont de diverses natures, notamment :

- Les frais de déplacement engagés à l’occasion de rendez-vous en dehors du lieu de travail habituel ;

- Les frais de logement lors des voyages d’affaires

- Les frais de restauration ;

- Les frais de réception divers...

Qu’en est-il du contenu de la note de frais ? Ce document doit obligatoirement mentionner les informations permettant d’établir les dépenses engagées telles que :

- L’identité du salarié demandeur ;

- La date de la dépense ;

- L’objet ou le type de dépense ;

- Montant des frais hors taxe ;

- Montant de la TVA ;

- Montant TTC.

Le régime fiscal de la note de frais

Du côté de l’entreprise, c’est-à-dire l’employeur, les frais remboursés peuvent être déductibles de son résultat imposable. Cela concerne aussi bien les frais forfaitaires que les frais réels. Il convient de souligner que cette déduction ne s’opère que dans la limite des seuils prévus par l’administration fiscale.

Du côté du bénéficiaire du remboursement, c’est-à-dire le salarié, la somme reçue n’est pas imposable à l’impôt sur le revenu. Au-delà de certains seuils prévus par l’administration fiscale, la somme remboursée est assimilée aux avantages en nature. Ces derniers sont imposables.

Le régime social de la note de frais

En ce qui concerne le régime social des frais remboursés, il convient de distinguer deux situations. D’une part, les frais réels bénéficient d’une exonération des cotisations sociales. À cette fin, l’entreprise doit prouver les dépenses par le biais d’un justificatif. D’autre part, les frais forfaitaires sont exonérés des cotisations sociales dans la limite des seuils déterminés par l’administration fiscale. Au-delà de ce seuil, les frais forfaitaires sont considérés comme des avantages en nature. Dans ce cas, ils sont redevables aux cotisations sociales.

Note de frais : les modalités de remboursement

Avant de voir les modalités de remboursement, il convient de rappeler la condition sine qua non pour bénéficier du remboursement. Quant aux modalités de remboursement, on distingue deux possibilités : le remboursement des frais réels et le remboursement forfaitaire.

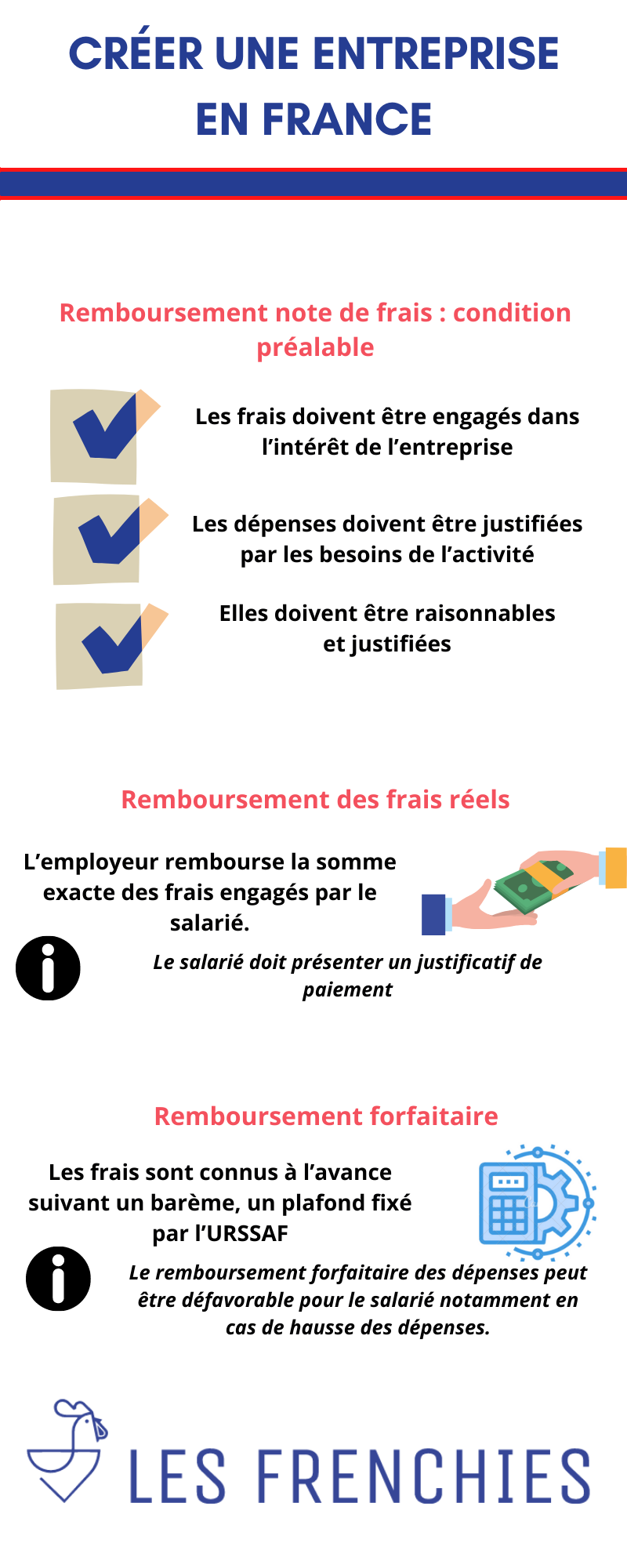

Remboursement note de frais : condition préalable

Pour pouvoir être remboursées, les dépenses mentionnées sur les notes de frais doivent satisfaire certaines conditions. Ce sont notamment :

- Les frais doivent être engagés dans l’intérêt de l’entreprise ;

- Les dépenses doivent être justifiées par les besoins de l’activité professionnelle ;

- Elles doivent être raisonnables ;

- Elles doivent être justifiées.

Remboursement des frais réels

En d’autres termes, c’est le remboursement des frais réellement engagés par le salarié. Dans le cadre de cette modalité de remboursement, l’employeur rembourse la somme exacte des frais engagés par le salarié.

Pour ce faire, le salarié doit présenter un justificatif de paiement lors de l’établissement de sa note de frais. Cette modalité de remboursement, bien que simple, n’est pas dépourvue de caractère contraignant parce qu’il passe par une étape de validation et de vérification.

NOTE : Certaines catégories de dépenses ne peuvent être remboursées qu’au réel. Ce sont :

- Les frais engagés par le salarié en télétravail ;

- Ceux supportés par le salarié pour l’utilisation professionnelle d’outils issus des NTIC ;

- Les frais de déménagement.

Remboursement forfaitaire

Cette modalité simplifie la gestion de l’entreprise. Les frais sont connus à l’avance suivant un barème, un plafond fixé par l’URSSAF. Le salarié n’a pas à prouver les dépenses engagées par la présentation d’un justificatif. Néanmoins, le remboursement forfaitaire des dépenses peut être défavorable pour le salarié notamment en cas de hausse des dépenses.

Il est à souligner que ce modèle de remboursement est utilisé pour les catégories de dépenses récurrentes.

NOTE : Le plafond fixé par l’URSSAF concerne particulièrement les dépenses suivantes :

- Les frais de restauration ;

- Les frais de grand déplacement ;

- Les indemnités kilométriques.

Ces dépenses sont strictement encadrées par la loi.

Validité note de frais : présentation de justificatifs

Présenter un justificatif est la règle qui régit l’établissement d’une note de frais. En d’autres termes, le justificatif permet de valider la note de frais et de rembourser le salarié.

Justificatif de notes de frais : les caractéristiques générales

En règle générale, une facture ou un reçu ou un ticket de caisse peut valoir justificatif validant la note de frais. Les justificatifs peuvent parvenir à l’entreprise en version électronique ou en format papier. Par ailleurs, les justificatifs doivent mentionner les informations suivantes :

- Le nom du fournisseur ;

- Date de la dépense ;

- L’objet de la dépense ;

- L’identité du salarié et de l’entreprise ;

- Les montants (HT, TTC, TVA).

Dans quel délai l’employeur doit-il établir la note de frais ? Le délai de prescription du remboursement de la note de frais est de 5 ans. Par conséquent, le salarié doit présenter sa note de frais dans ce délai. Dans la pratique, le salarié présente sa note de frais ainsi que les justificatifs à chaque fin du mois ou au retour de chaque voyage.

Justificatif de notes de frais : en cas de perte

En cas de perte, il existe plusieurs solutions. Dans un premier temps, le salarié peut demander au fournisseur un nouveau justificatif. Dans un second temps, un relevé bancaire retraçant les transactions peut faire office de justificatif.