La forme juridique d’entreprise individuelle est une forme d’entreprise qui peut être choisi par les entrepreneurs pour début l’exercice de son activité professionnelle.

De plus, les activités qu’un entrepreneur peut exercer avec cette forme d’activité sont nombreuses même si certaines activités ne peuvent être exercées avec cette forme d’entreprise.

En tout cas, l’entrepreneur individuel peut exercer une activité commerciale, artisanale ou libérale à titre principale ou complémentaire tant que la loi l’autorise.

Pour exercer une activité professionnelle avec cette forme, l’entrepreneur doit procéder à la création de l’entreprise individuelle et l’enregistrer au registre du commerce ou des sociétés ou au répertoire des métiers suivant l’activité de l’entreprise individuelle.

Par ailleurs, au cours de la vie de l’entreprise, certaines situations ou évènements peuvent pousser l’entrepreneur individuel à fermer son entreprise. Et pour fermer une entreprise individuelle, la réalisation de certaines formalités est obligatoire.

Dans ce guide, on vous apportera les réponses aux différentes questions telles que pourquoi fermer une entreprise individuelle et comment faire pour fermer cette forme d’entreprise ?

Dans quelles circonstances fermer son entreprise individuelle ?

Il faut savoir qu’il existe plusieurs formes d’entreprise individuelle telles que l’entreprise individuelle classique, le régime de micro-entreprise ainsi que l’entreprise individuelle à responsabilité limitée.

Pour le cas d’une micro-entreprise, l’auto-entrepreneur doit basculer en entreprise individuelle classique en cas de dépassement du seuil de chiffre d’affaires ou suivant le choix de l’auto-entrepreneur, s'il peut changer directement de statut en choisissant par exemple une EURL ou un SASU pour continuer son activité. Dans ce cas, il est dans l’obligation de fermer sa micro-entreprise ou son entreprise individuelle avant de créer la société.

Ensuite, l’entrepreneur individuel peut être obligé à fermer son entreprise dans la mesure où il change l’activité exercée avec son entreprise. En effet, certaines activités ne peuvent pas être exercées avec une entreprise individuelle. Dans ce cas, si l’entrepreneur individuel doit fermer son entreprise et créer une nouvelle en choisissant une autre forme d’entreprise pour exercer la nouvelle activité.

En outre, il est aussi possible que la fermeture de l’entreprise individuelle se produise après la prise de décision par l’entrepreneur individuel à s’associer à une ou plusieurs personnes pour le développement de son activité. Puisqu’il n’est pas possible qu’une entreprise individuelle soit détenue par plusieurs personnes, alors l’entreprise individuelle doit être fermée pour que l’entrepreneur puisse créer une société lui permettant d’être associé à ces personnes.

Les formalités pour fermer une entreprise individuelle

Pour fermer une entreprise individuelle, l’entrepreneur individuel doit réaliser les formalités obligatoires qui peuvent se réaliser en deux étapes.

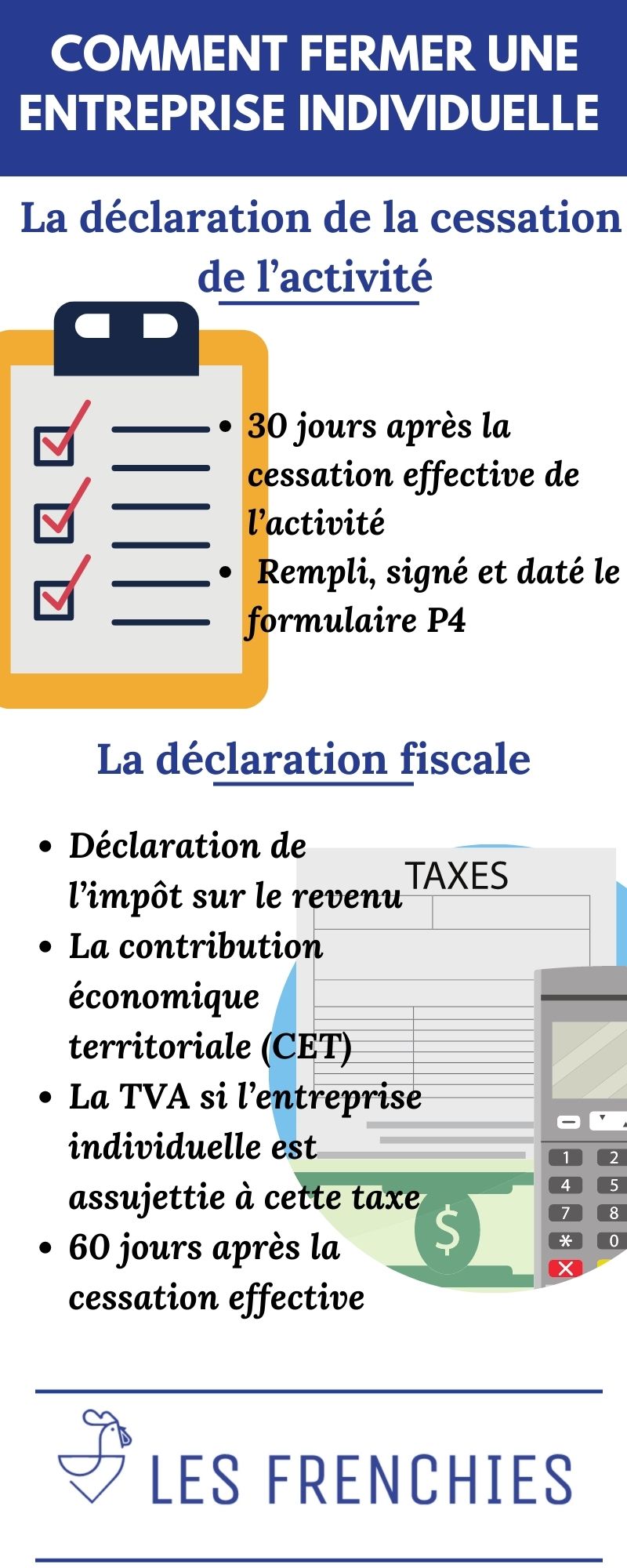

La déclaration de la cessation de l’activité de l’entreprise individuelle

La cessation d’activité d’une entreprise individuelle doit être déclarée pour qu’elle puisse être valide. Cette déclaration doit être effectuée auprès du centre de formalité des entreprises en charge du département où l’entreprise individuelle a été domiciliée.

Quelle que soit l’activité exercée par l’entreprise individuelle ou la forme de celle-ci (entreprise individuelle classique, micro-entreprise ou entreprise individuelle à responsabilité limitée), la fermeture de celle-ci nécessite la déclaration de cessation d’activité.

Pour cela, l’entrepreneur individuel doit procéder à cette déclaration, au plus tard, 30 jours après la cessation effective de l’activité de l’entreprise individuelle. La déclaration se fait par le biais du formulaire P4. Ce formulaire doit être rempli, signé et daté par l’entrepreneur individuel lui-même et il doit le transmettre au centre de formalités des entreprises.

En faisant cette déclaration de cessation d’activité auprès du centre de formalités des entreprises, l’entrepreneur individuel n’a plus besoin de notifier les différents organismes tels que les organismes de sécurité sociale. En effet, le centre de formalités des entreprises se chargera de la notification de ces organismes par rapport à la fermeture de l’entreprise individuelle.

En outre, il est possible pour l’entrepreneur individuel de réaliser la formalité par rapport à la déclaration de cessation d’activité en ligne. Pour cela, il faut que ce dernier accède au site officiel de du centre de formalités des entreprises pour créer un compte, s’il n’en a pas encore, et remplir le formulaire pour la déclaration sur le site.

La déclaration de cessation d’activité pour une entreprise individuelle est gratuite contrairement à la fermeture d’une société.

La déclaration fiscale pour la fermeture de l’entreprise individuelle

La déclaration fiscale pour la fermeture de l’entreprise individuelle consiste pour l’entrepreneur individuel à procéder à la dernière déclaration de l’impôt sur le revenu, la contribution économique territoriale (CET) ainsi que de la TVA si l’entreprise individuelle est assujettie à cette taxe. Cette déclaration fiscale doit se faire au plus tard 60 jours après la cessation effective de l’activité de l’entreprise individuelle.

Pour cela, l’entreprise individuelle devra payer les impôts par rapport aux bénéfices suite à la clôture de l’exercice de celle-ci ainsi que les divers bénéfices qui n’ont pas encore été imposés. Il faut que l’entreprise individuelle paie aussi les impôts par rapport aux plus-values sur les ventes des immobilisations si cette vente s’est effectuée précédemment. Dans le cas contraire (pas de vente) aucune taxe par rapport à cette vente sera à payer par l’entreprise individuelle.

Concernant le paiement de la contribution économique territorial, dans la pratique cette taxe se calcule sur la base d’une année d’activité. Dans ce cas, si l’entrepreneur individuel procède à la fermeture de l’entreprise individuelle avant la fin de l’année, alors la taxe à payer sera au prorata du période d’exercice d’activité de l’entreprise durant l’année.

Contrairement au statut d’auto-entrepreneur (micro-entreprise), l’entreprise individuelle classique ainsi que l’entreprise individuelle à responsabilité limitée ne bénéficie pas de la franchise de TVA, donc ces dernières doivent procéder aux paiements de cette taxe dans les 30 jours après la cessation pour le régime réel normal de TVA et dans les 60 jours pour le régime simplifié de TVA.

La fermeture d’une entreprise individuelle peut donc se produire à cause d’une obligation ou à cause d’un choix de l’entrepreneur individuel lui-même pour le développement de l’activité qu’il exercer avec l’entreprise.

Pour fermer l’entreprise individuelle, l’entrepreneur doit alors faire une déclaration de cessation d’activité auprès du centre de formalités des entreprises dans les 30 jours après la cessation définitive de l’activité et de procéder à la déclaration et paiement des impôts tel que l’impôt sur le revenu, la contribution économique territoriale ainsi que de la TVA (taxe sur la valeur ajouter) si l’entreprise individuelle est assujettie à cette taxe.