Pour récapituler toutes les prestations ou tous les biens vendus par une société donnée, celle-ci est dans l’obligation de préparer un document spécifique qui n’est autre que la facture. Cette dernière aura non seulement un rôle d’approbateur concernant l’existence de l’opération, mais également un rôle de justificateur pour la comptabilité ainsi qu’un rôle de rappel sur les différentes conditions liées à la vente.

On constate un intérêt particulier porté par la législation française concernant tout ce qui entoure la facturation, et le non-respect des obligations relatives à l’émission d’une facture pourrait entraîner de lourdes pénalités financières pour l’entreprise concernée.

Cet article analysera toutes les règles et les obligations concernant la facturation des entreprises. Suivez-le pour tout savoir sur sa préparation.

-

Les mentions qu’il faut absolument trouver dans une facture

-

Les mentions obligatoires pour une opération de vente envers un particulier

Pour une facture destinée à un particulier, il est essentiel d’y mentionner les éléments suivants :

-

La somme à régler ;

-

Les détails sur le prix et la quantité du produit ou de la prestation incluant le lieu de l’exécution ;

-

La date de la réalisation de la prestation ou de la vente ;

-

L’identité du client s’il n’y trouve aucun inconvénient ;

-

Quelques informations sur le prestataire (adresse et dénomination sociale) ;

-

Et enfin la date à laquelle la note a été rédigée.

-

Quid des mentions obligatoires pour une transaction entre professionnels ?

La facture entre professionnels (pour la sollicitation d’un service ou pour l’achat d’un quelconque bien) sera rédigée en français en mentionnant les informations suivantes :

-

La date d’émission de la facture ;

-

Un numéro d’ordre unique dudit document ;

-

La date de la réalisation ou du déroulement de la vente ou de la prestation ;

-

Les informations sur les deux parties (adresse et dénomination sociale du prestataire ou du vendeur, et le nom et l’adresse de l’acheteur) ;

-

En cas de livraison d’une marchandise, mentionner l’adresse ;

-

Un descriptif sur la prestation ou sur le produit ;

-

Les détails sur les prix et les quantités de produits ;

-

En cas d’une somme dépassant 150 euros, mentionner le numéro d’identification à la TVA ainsi que son taux et son montant HT ;

-

Les majorations s’il en existe ainsi que les ristournes éventuelles ;

-

Le prix unitaire HT du produit (ou taux horaire HT des prestations) ;

-

Le montant HT et la totalité de la somme TTC ;

-

La date limite du règlement (en présence d’un paiement anticipé).

-

Les autres mentions obligatoires de la facture

De nouvelles mentions obligatoires ont fait leur apparition depuis le 1er octobre 2019. D’un côté, on parle de l’adresse précise de la facturation si cette dernière a été préparée dans un lieu distinct de l’adresse de livraison.

De l’autre côté, on fait référence au numéro du bon de commande dans le cas où l’acheteur établisse au préalable lui-même la facture.

NB. La mention « membre d’une association agréée, le règlement par chèque est accepté » est obligatoire si le vendeur adhère à un centre de gestion agréée. Par ailleurs, la mention « TVA non applicable, article 293 B du code général des impôts » est impérative dans le cas d’une franchise en base de TVA.

Quant aux références de l’assurance professionnelle souscrite par les artisans ou les micro-entrepreneurs, elles doivent également être mentionnées dans la facture.

Quelques mentions particulières sont également à noter, des éléments variant en fonction du statut du prestataire. Pour l’entrepreneur individuel, son nom et son prénom sont à mentionner impérativement (le nom commercial s’en suit généralement). En revanche, l’identification d’une société se fera à travers d’autres mentions particulières (dénomination sociale, forme juridique, capital social, numéro SIREN, code NAF).

Enfin, les commerçants doivent indiquer leur numéro d’immatriculation au RCS ainsi que la ville du greffe d’immatriculation. Quant aux artisans, le numéro du département d’immatriculation ainsi que celui du RM sont à mentionner en particulier (sans oublier leur numéro SIREN).

-

Diverses règles qui sont importantes à connaître concernant la facture

-

Quelques petites précisions à évoquer

De prime abord, rappelons les situations dans lesquelles la préparation d’une facture est obligatoire. Il y a avant tout les opérations effectuées entre professionnels, ensuite on retrouve la vente à distance, enfin dans le cas où le client particulier en fait la demande.

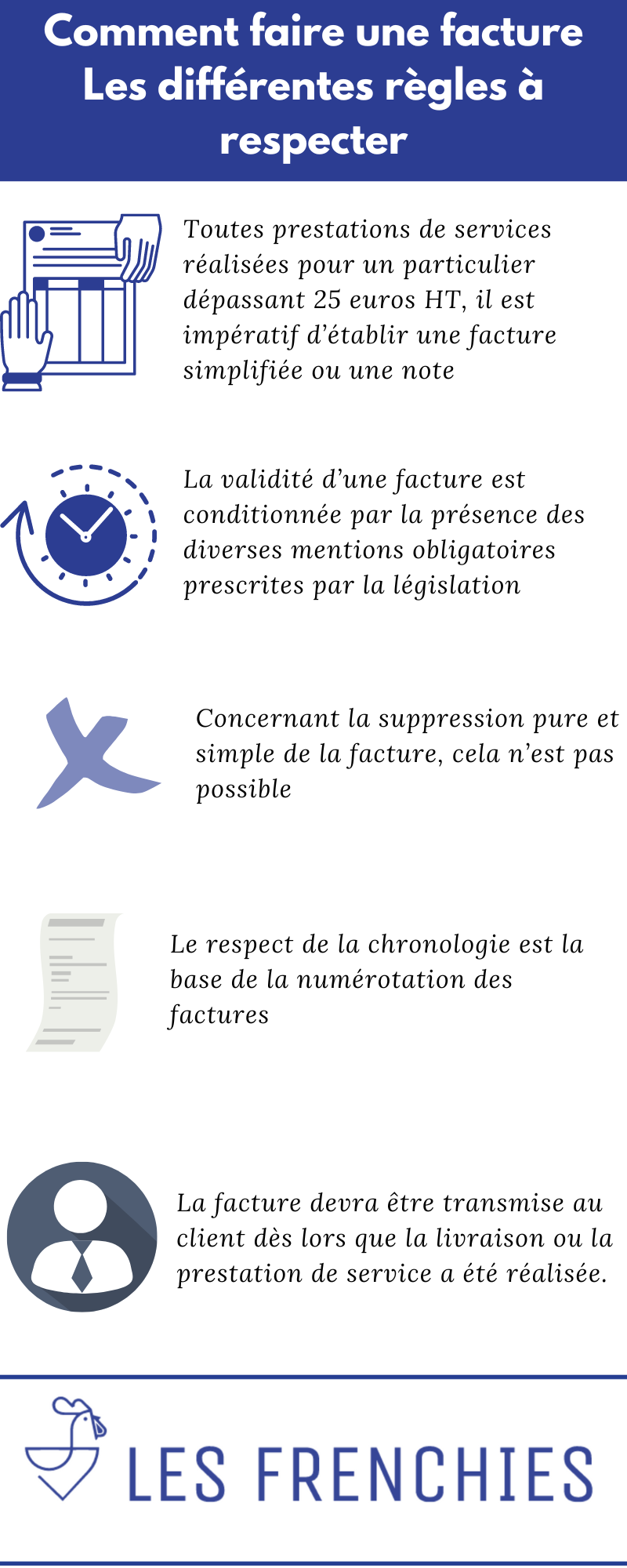

Aussi, il faut noter que toutes prestations de services réalisées pour un particulier et dont le montant dépasse 25 euros hors taxes, il est impératif d’établir une facture simplifiée ou une note (dans le domaine libéral, la facture est appelée note d’honoraires).

Par ailleurs, la validité d’une facture est conditionnée par la présence des diverses mentions obligatoires prescrites par la législation. Notons que d’autres ne le sont pas en fonction de la situation. Aussi, cesdites mentions peuvent être accompagnées par d’autres mentions supplémentaires.

Enfin, concernant la suppression pure et simple de la facture, cela n’est pas possible. Par contre, sa modification est faisable en émettant une nouvelle en guise de remplacement. Aussi, le fait d’établir une note d’avoir est également envisageable, en mentionnant bien évidemment la facture concernée. Il s’agit d’une pratique assez courante en cas de remise accordée a posteriori.

-

Quid de la numérotation ainsi que du moment d’émission de la facture ?

Le respect de la chronologie est la base de la numérotation des factures (une mention obligatoire de la facture). Elles doivent se faire sans interruption et chaque facture aura son propre numéro (exclusion des doublons). Dans certains cas, on utilise un système de numérotation par séries différentes les unes des autres (chaque série aura sa propre numérotation également).

En outre, s’agissant de sa date d’émission, la facture devra être transmise au client dès lors que la livraison ou la prestation de service a été réalisée. Notons cependant que la livraison matérielle du bien peut être distincte de la date de transfert de propriété qui est le sens juridique de la livraison.

NB. La facture doit être établie en deux exemplaires dont l’original sera donné au client. Dans le cas où une monnaie autre que l’euro soit utilisée, le taux de change doit être mentionné et l’inscription en comptabilité se fera en euros. La possibilité de délivrer une facture électronique n’est pas à écarter, mais dans ce cas le client doit donner au préalable son accord.

Divers modes de paiement peuvent être choisis par le client (par chèque, par virement bancaire, en espèces si la facture entre professionnels n’excède pas 1 000 euros, par lettre de change ou par billet à ordre).

-

Quelques exemples de factures dont l’établissement est simple

-

La possibilité d’utiliser un logiciel de facturation

Les mentions obligatoires susmentionnées pourront très bien se respecter en utilisant un logiciel de facturation qui d’ailleurs, met en avant des modèles de facture simple à comprendre et à remplir. On parle ici d’outils permettant la facilitation de gestion des produits, des clients, des tarifs, des modes de paiement ainsi que d’éventuels taux de TVA.

-

Des modèles de factures très faciles à utiliser

-

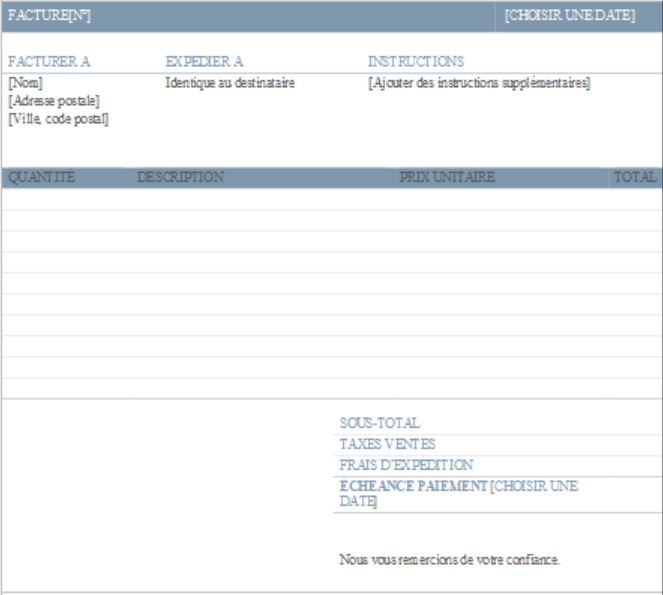

Exemple numéro 1 :

-

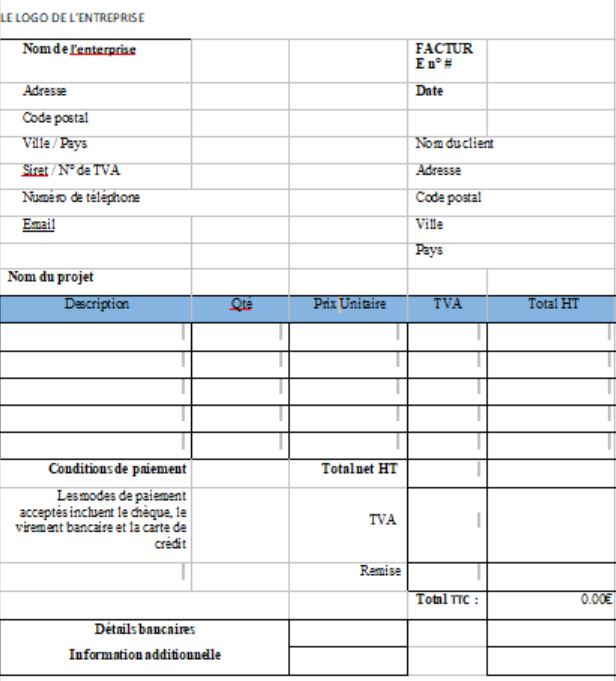

Exemple numéro 2 :

-

3e et dernier exemple de facture