Tout employeur est tenu de s’acquitter de toutes les cotisations et charges sociales. Les charges sociales comprennent la part salariale (calculée à partir du salaire brut du salarié) et la part patronale (ou cotisation sociale patronale incombant à l’employeur) confondue qui doivent être versées aux URSSAF et CGSS si le salarié relève du régime général de Sécurité sociale. Le paiement des charges sociales est une obligation incombant à tout employeur : gérant d’une entreprise ou d’une société, autoentrepreneur, etc. Le non-paiement des charges sociales engage la responsabilité du gérant qui peut, le cas échéant, être poursuivi de détournement de fonds. Cela pourrait également engager la responsabilité civile du gérant pour faute de gestion, mais également sa responsabilité pénale. Sans doute, vous vous demandez comment faire pour ne pas payer de charges sociales. Effectivement, il existe des cas où la loi permet à l’employeur de ne pas payer de charges sociales. C’est ce que nous allons aborder successivement.

Les salaires échappant au versement de cotisations sociales

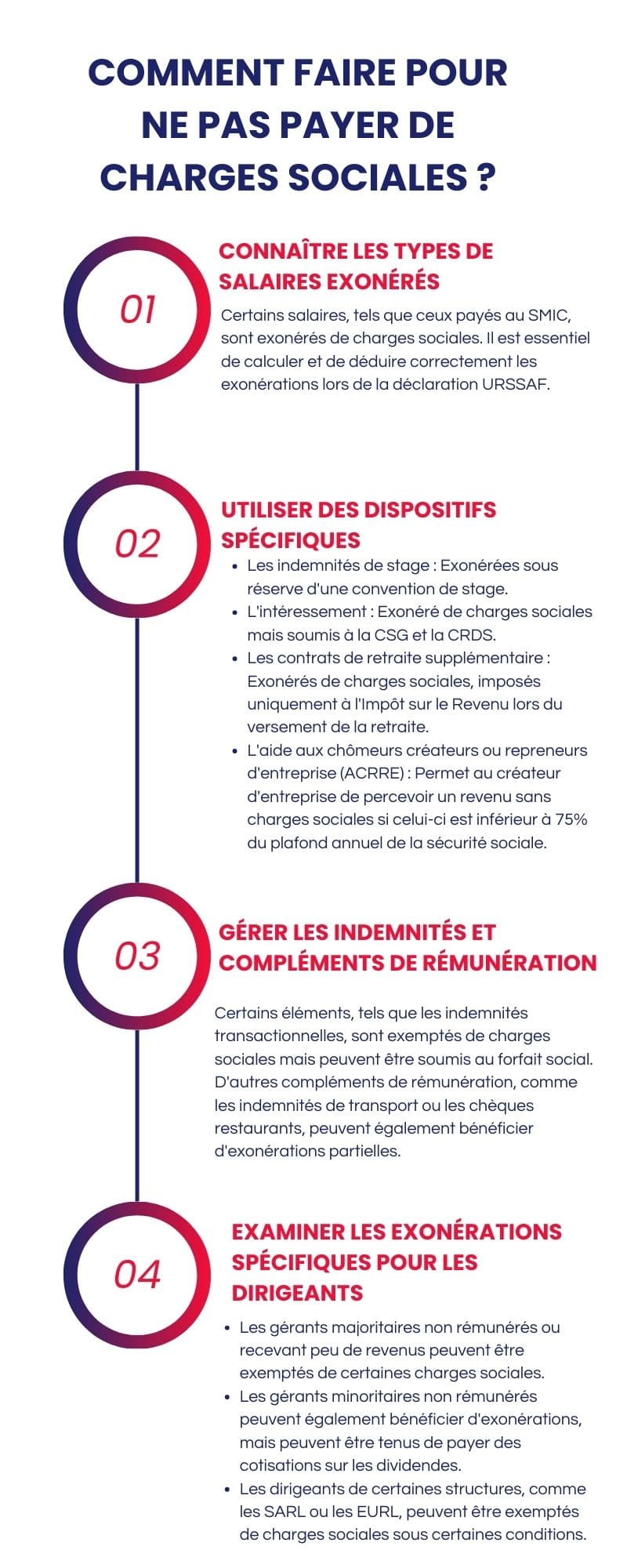

Il existe des types de salaires qui échappent au versement des charges sociales. Les rémunérations sans charges sociales concernent les salaires payés au SMIC. Dans cette optique, il appartient à l’employeur de calculer puis déduire l’exonération zéro charge des cotisations à payer sur sa déclaration URSSAF.

-

Les indemnités de stage

Les indemnités de stage sont totalement exonérées de charges sociales. Il s’agit d’une gratification allouée par une entreprise employeur pour un stagiaire au cours de son stage. Pour l’année 2024, l’indemnité de stage est exonérée de charges sociales à la même hauteur que la gratification minimale obligatoire : 15 % du montant horaire du plafond de la Sécurité sociale par heure de stage rémunérée soit 4,35 €. Cependant, l’exonération n’est possible que sous réserve d’une condition à savoir l’existence d’une convention de stage conclue avec l’établissement d’enseignement ou de formation.

-

L’intéressement

L’intéressement équivaut à la participation des salariés au bénéfice de l’entreprise. C’est un dispositif ouvert aux entreprises et TPE, à partir du moment où celles-ci emploient au moins un salarié (autre que le Président de SAS). La prime d’intéressement est exonérée de toutes charges sociales. Elles sont soumises à la CSG et CRDS (9,70 %).

-

Le contrat de retraite supplémentaire

L’entreprise n’est pas tenue de payer les charges sociales inhérentes à ce type de contrat, et ce pendant la durée du contrat. En ce sens, les sommes que l’entreprise doit verser sont exonérées de charges sociales. Elles sont uniquement imposées à l’Impôt sur le Revenu dès lors que la retraite est versée, mais aucune charge sociale ne sera payée.

-

L’aide aux chômeurs créateurs ou repreneurs d’entreprise (ACRRE)

L’ACRRE a été mise en place pour venir en aide au chômeur créateur d’entreprise sans payer de charges sociales. En effet, avec ce dispositif, ce dernier va percevoir de son entreprise une rémunération sans avoir à payer les charges sociales URSSAF pour un revenu inférieur à 75 % du plafond annuel de la sécurité sociale fixée à 46 368 € pour l’année 2024.

-

Les indemnités transactionnelles

Les indemnités transactionnelles sont des sommes versées pour réparer tout éventuel préjudice découlant de la rupture d’un contrat de travail. Puisqu’il ne s’agit pas de rémunération, elles n’impliquent pas le paiement de charges sociales. Toutefois, elles sont soumises au forfait social de 20 % pour l’année 2024.

-

Les autres compléments de rémunération sans charges sociales (ou presque)

Les autres compléments de rémunération sans charges sociales concernent les éléments accessoires du salaire, y compris dans les TPE. Il s’agit :

- Indemnités de transport ou indemnités kilométriques ;

- Chèques restaurants, tickets restaurants dans la limite de 5,55 par patronale, chèque table, chèque de déjeuner, etc. dont le montant est inférieur à 5,52 € ;

- Chèques vacances ;

- Véhicules de transport professionnel ;

- Jetons de présence pour les SAS ;

- Primes de grand déplacement ;

- Contrats aidés (apprentissage, CIE, entretien domestique, garderie et crèche, etc.).

Les exonérations du dirigeant

Ces exonérations peuvent être totales ou partielles. Dans cette optique, choisissez judicieusement le type de gérant qui convient le mieux à votre entreprise pour ne pas payer de charges sociales :

-

Le gérant majoritaire non rémunéré

Il n’est tenu de verser aucune charge sociale à l’URSSAF ni à d’autres organismes sociaux. En ce sens, il n’est pas non plus tenu de s’acquitter des cotisations de régime de retraite complémentaire.

- Le gérant majoritaire recevant peu ou pas de revenus

Ce gérant est obligé de s’acquitter des cotisations de la caisse de retraite et de la caisse maladie, mais de manière partielle.

-

Le gérant minoritaire non rémunéré

Il n’est tenu de rien payer en principe. Cependant, il est tenu de payer les cotisations sur les dividendes.

-

Le gérant d’une SARL ou d’une EURL

Qu’il s’agisse d’un gérant majoritaire ou minoritaire, dès lors qu’il n’a pas le statut de salarié de l’entreprise, il n’est tenu de payer de charges sociales. Toutefois, cela est possible dès lors que l’époux ou les enfants du gérant ne sont pas actionnaires dans la SARL.

-

Le dirigeant d’une SASU

Le dirigeant d’une SASU est soumis à l’Impôt sur le Revenu. En ce sens, il n’est tenu de verser aucune charge sociale. En effet, le code de sécurité sociale assimile le Président et les autres dirigeants d’une SAS ou SASU à des salariés. Aussi, leurs salaires en vertu de leur poste de direction relève du régime général de la sécurité sociale des salariés.

Les aides pour l’embauche dans les zones en difficulté

Les entreprises situées en zone de revitalisation rurale (ZRR) peuvent être exonérées des charges patronales lors de l’embauche d’un salarié. Cependant, elles doivent exercer une activité industrielle, commerciale, artisanale, agricole, ou libérale. En outre, elles doivent avoir au moins un établissement situé en zone de revitalisation rurale, et employer cinquante salariés maximum. Elles ne doivent pas avoir effectué de licenciement économique durant les douze mois précédent l’embauche. Dans cette optique, l’exonération concerne les contrats en CDI ou en CDD, et porte sur les assurances maladie-maternité, invalidité, décès, vieillesse, et les allocations familiales. Cette exonération peut durer douze mois.

En définitive, si vous souhaitez ne pas payer de charges sociales, vous devez tenir compte du statut juridique de l’entreprise que vous avez, sa forme, sa localisation, ses activités, le nombre de vos salariés, la modalité de votre gérance, votre choix d’imposition, etc. N’hésitez pas à vous faire assister par un professionnel ou un expert juridique pour vous conseillez en ce sens.