Commencer les démarches

Créer mon entrepriseEntreprendre dans la capitale est une aventure très excitante. À travers ce guide, nous verrons les avantages de créer une entreprise à Paris ainsi que les étapes à suivre.

Créer une entreprise à Paris : les avantages de la ville

Avoir une adresse de domiciliation d'entreprise représente de nombreux avantages.

Paris et son dynamisme entrepreneurial

Dans un premier temps, les chiffres démontrent que plus de 17 000 entreprises sont créées à Paris. 75,9 % d’entre elles sont encore actives 3 ans suivant la création.

Dans un second temps, la population parisienne a un fort pouvoir d’achat. En effet, compte tenu de ses circonscriptions administratives, Paris a une population cosmopolite. Ce qui permet l’émergence de tout type d’activités.

Enfin, en tant que ville française, la Ville Lumière bénéficie des divers dispositifs d’aides à la création d’entreprises mis en place par le gouvernement. Ce sont notamment ceux de Pôle emploi et les divers accompagnements proposés par la Chambre de commerce et de l’industrie.

En outre, le secteur privé, notamment des associations et les établissements bancaires, met en place de nombreux appuis aussi bien technique que financier au profit des entrepreneurs.

Paris et ses atouts géographiques

En tant que capitale française, Paris est la porte vers le marché européen, voire le marché international. Avec ses réseaux de transport denses (aérien, terrestre et ferroviaire), la capitale des amoureux est accessible. L’accessibilité est un élément essentiel pour entreprendre.

Paris et ses adresses prestigieuses

Indéniablement, les adresses affichées sur Paris ont acquis une certaine notoriété au fils du temps. Se domicilier auprès d’une adresse prestigieuse est très avantageux. En effet, elle permet d’améliorer la visibilité et la crédibilité d’une entreprise.

Paris et son avantage fiscal

Cet avantage est relatif au taux de la cotisation foncière des entreprises. Pour la capitale de la mode, le taux de cette imposition est inférieur à la moyenne.

Créer une entreprise à Paris : étape par étape

Avant de voir les démarches à suivre, il convient de souligner que la création peut être déléguée à un service juridique. Ce prestataire peut prendre en charge toute la procédure de A à Z. L’entrepreneur peut déléguer partiellement la tâche.

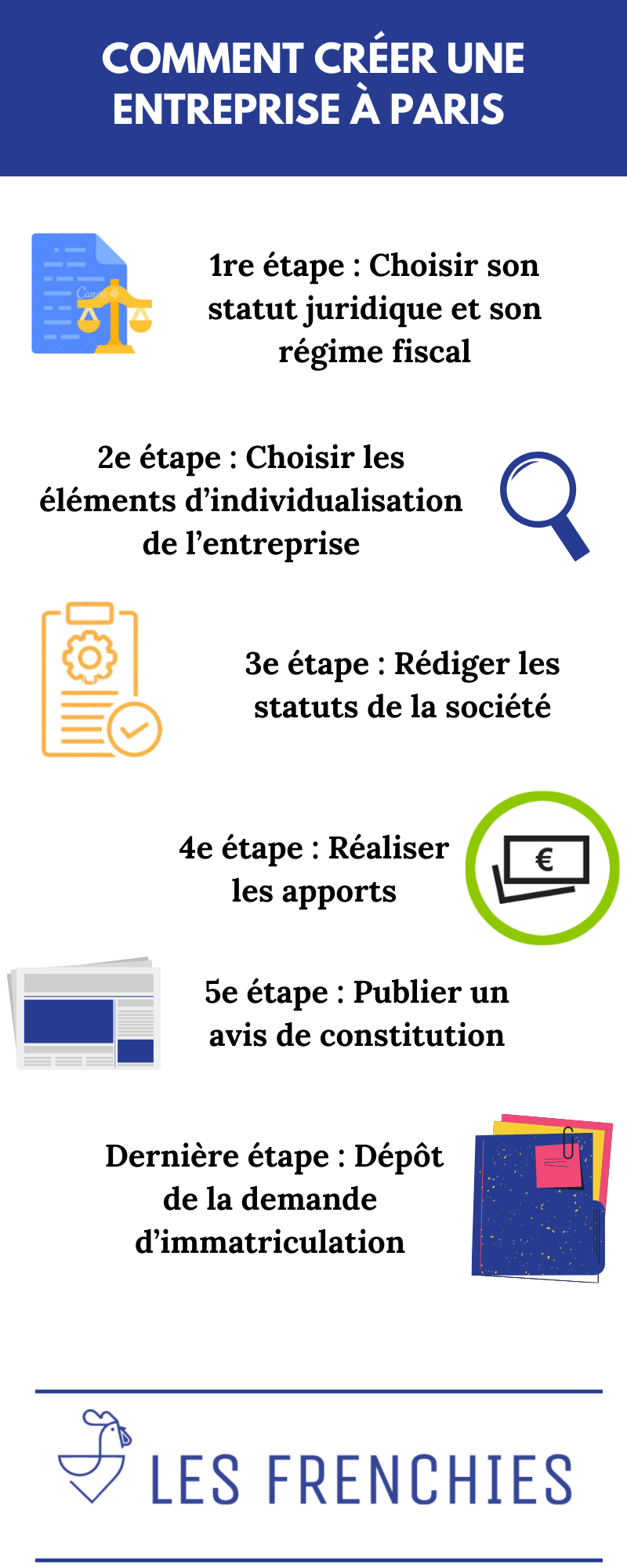

1re étape : Choisir son statut juridique et son régime fiscal

Le recours au mécanisme de société est crucial, voire obligatoire. En effet, la forme sociétaire représente de nombreux intérêts aussi bien juridiques que financiers.

À cette fin, le Code de commerce propose plusieurs statuts allant des sociétés de personnes aux sociétés des capitaux. Ce texte propose la forme juridique adéquate pour ceux qui veulent entreprendre seuls et ceux qui sont plus à l’aise en s’associant. Le choix ne doit pas être fait à la hâte.

Le choix du statut juridique va de pair avec le choix du régime fiscal. On distingue deux régimes fiscaux : l’impôt sur les sociétés et l’impôt sur le revenu. Il convient de souligner que certaines sociétés sont par défaut soumises à l’impôt sur les sociétés alors que d’autres ont le choix entre ces deux modes d’imposition des bénéfices.

2e étape : Choisir les éléments d’individualisation de l’entreprise

Ces éléments permettent d’identifier la société en tant que personne morale. À l’instar de ceux de la personne physique, ces éléments sont notamment : la dénomination sociale et le siège social. Ces éléments doivent figurer dans les statuts.

La dénomination sociale peut correspondre à l’objet social de l’entreprise. Pour certaines formes sociétaires, notamment la SARL et la SA, la dénomination de l’entreprise doit être précédée des sigles SARL ou SA.

En outre, en ce qui concerne la détermination de l’adresse de domiciliation, le choix doit être stratégique. En ce qui concerne Paris, il convient de choisir une adresse correspondant au type d’activités exercé par la société. En outre, l’adresse de domiciliation doit correspondre à l’image que la société voudrait renvoyer.

NOTE : La domiciliation à l’adresse personnelle est restreinte à Paris. En effet, elle n’est possible que par autorisation.

3e étape : Rédiger les statuts de la société

Le contenu de ce document phare est, en principe, libre pour la plupart des formes juridiques. Néanmoins, les statuts doivent mentionner certaines mentions, notamment : la forme, le siège social, le capital social, la durée, la nomination du gérant et le fonctionnement.

En ce qui concerne la forme, les statuts sont rédigés par acte sous seing privé ou par acte notarié. Ce dernier est obligatoire lorsque les associés ont réalisé un apport en bien nécessitant une publicité foncière.

Enfin, les statuts doivent être signés par tous les associés.

4e étape : Réaliser les apports

Les apports faits par les associés permettent de constituer le capital social. Ce dernier correspond ainsi aux valeurs apportées à la société. En tant que tel, le capital social est principalement constitué par les apports en nature et les apports en numéraire. L’exigence d’un capital social minimum a été supprimée par les textes.

Les règles relatives à la libération des apports dépendent de la forme juridique adoptée.

5e étape : Publier un avis de constitution

Dans la mesure où la publication d’un avis de constitution sert à informer les tiers, il doit mentionner toutes les informations relatives à la société à créer. Pour ce faire, l’avis doit être publié dans un journal d’annonces légales du ressort du siège social de la société.

Dernière étape : Dépôt de la demande d’immatriculation

La demande d’immatriculation est la dernière ligne droite en vue de l’obtention de l’extrait Kbis. À cette fin, la demande est à déposer au greffe du tribunal ou auprès du centre de formalité des entreprises territorialement compétent.

Les pièces suivantes doivent accompagner la demande :

- Un original des statuts signé et daté ;

- Le formulaire M0 dûment complété ;

- Attestation de parution dans un journal d’annonce légale ;

- Un justificatif de jouissance de local ;

- Une copie de la pièce d’identité du dirigeant ;

- Une déclaration de non-condamnation ;

- Déclaration des bénéficiaires effectifs ;

- Les documents nécessaires pour une activité règlementée ;

- Un chèque pour les frais de greffe.