Au sein d’une entreprise, l’aspect financier est obligatoirement concerné par ce que l’on appelle une trésorerie nette. Il s’agit d’un des indicateurs essentiels du bilan fonctionnel et le fait d’identifier tous ses éléments constitutifs permettrait d’abord de la calculer, pour ensuite mieux l’interpréter.

De ce fait, cette trésorerie nette est considérée comme l’ensemble de toutes les sommes d’argent qui peuvent être mobilisées dans le court terme. Certaines personnes la qualifient même de disponibilité à vue, et elle est très importante pour la santé financière d’une entreprise puisqu’elle permet de vérifier, financièrement parlant, l’équilibre de la société concernée.

Tout au long de cet article, nous allons évoquer les moyens utilisés pour réagir face à une trésorerie nette négative. Il conviendra également d’aborder les questions relatives à la trésorerie nette positive et les différentes explications liées à ces deux situations distinctes.

-

La notion générale de trésorerie nette : définition et période de détermination

-

Une trésorerie nette, de quelle manière peut-elle être définie ?

À l’instar de ce qui a été brièvement mentionné dans l’introduction, une trésorerie nette peut être concrètement définie par l’intégralité de toutes les sommes mobilisables sur une courte durée permettant de jauger la santé financière d’une entreprise donnée.

Il s’agit donc d’un indicateur très important qui est d’ailleurs étroitement lié aux notions de fonds de roulement net global ainsi qu’à celle du besoin en fonds de roulement (BFR). Ce sont tous des indicateurs essentiels pour une société et dont le calcul s’effectue à partir d’un état financier spécifique : le bilan comptable.

-

L’utilité relative à la détermination de la trésorerie nette pour une entreprise

Comme il a été dit à maintes reprises, le fait de pouvoir calculer cette trésorerie nette est primordial pour une société, notamment dans deux cas de figure distincts.

Pour le premier cas, le calcul doit s’effectuer en amont, c’est-à-dire avant le processus de précréation (éventuellement de préreprise) d’une entreprise.

En pratique, la réalisation de cette opération se constate au moment d’établir le budget de trésorerie, ce dernier étant un tableau constitué du prévisionnel financier, plus précisément de la partie financière du business plan (d’où l’importance capitale de l’étape relative à l’élaboration du business plan). Ici, l’objectif est de vérifier la viabilité du projet et d’assurer une certaine pérennité de la structure financière de la société concernée.

Le second cas de figure est lié à une situation critique de l’entreprise, cela veut dire que la trésorerie nette devra être calculée régulièrement tout au long de la vie de l’entreprise.

Rappelons par ailleurs que cette trésorerie nette régit tous les rapports et l’ensemble des flux financiers qui sont destinés aux différents partenaires de la société. Son suivi peut alors s’effectuer d’une manière journalière, hebdomadaire, mensuelle, etc. Il faut enfin noter qu’elle doit toujours être incorporée dans toutes les prévisions de l’entreprise.

NB. S’assurer de la situation financière d’une entreprise est une tâche à ne surtout pas négliger dans la gestion opérationnelle d’une entreprise, cela permettra notamment de trouver une solution à temps dans le cas où la santé financière serait critique.

-

Les méthodes de calcul de la trésorerie nette d’une entreprise

-

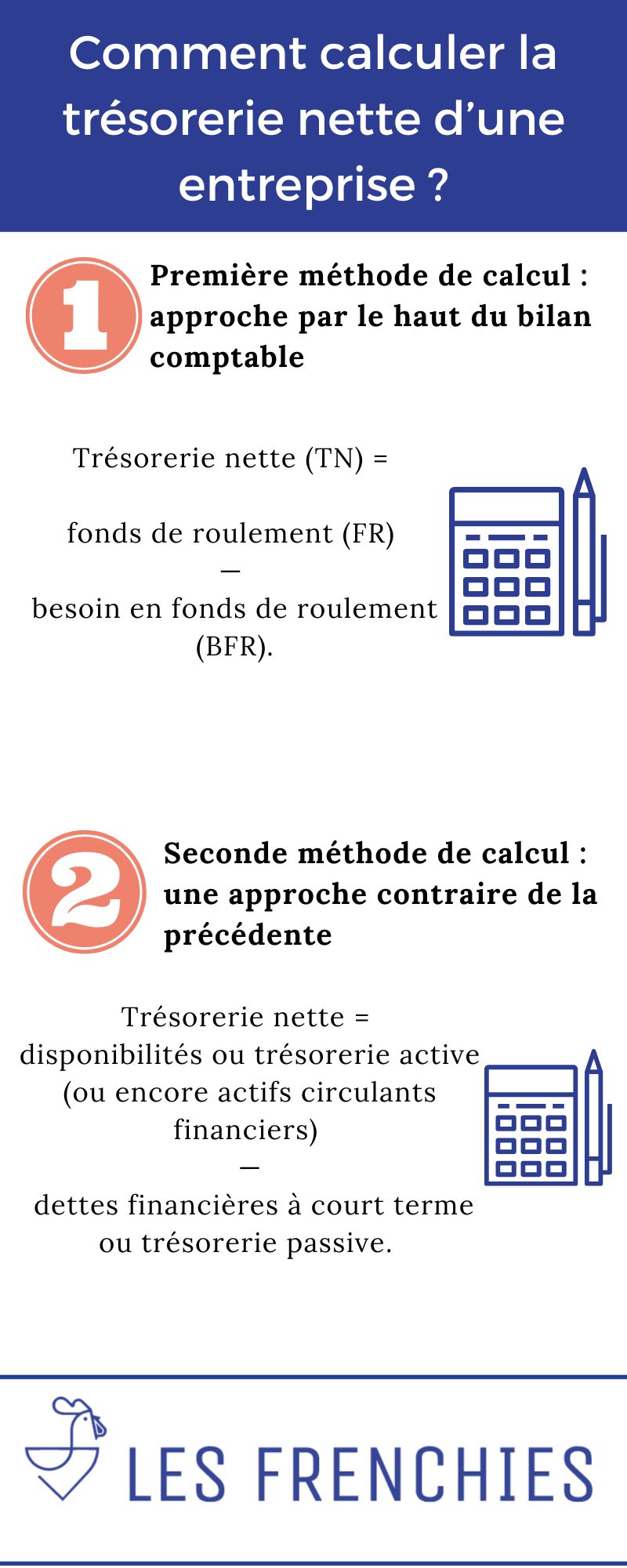

Première méthode de calcul : approche par le haut du bilan comptable

Financièrement parlant, cette trésorerie nette est le résultat de la soustraction entre le fonds de roulement net global et le besoin en fonds de roulement. Dans la pratique, la première méthode utilisée est l’approche issue du haut du bilan comptable en employant la formule suivante :

Trésorerie nette (TN) = fonds de roulement (FR) — besoin en fonds de roulement (BFR).

-

Seconde méthode de calcul : une approche contraire de la précédente

En outre, le calcul de la trésorerie nette peut prendre une tout autre approche. Il s’agit de commencer le calcul à partir du bas du bilan comptable en utilisant la formule ci-après :

Trésorerie nette = disponibilités ou trésorerie active (ou encore actifs circulants financiers) — dettes financières à court terme ou trésorerie passive.

Une petite interprétation s’impose. Ainsi, les disponibilités susmentionnées sont en fait l’intégralité des postes d’actifs monétaires présents au bilan pouvant faire l’objet d’une mobilisation à court terme. On fait notamment référence aux avoirs en banque, aux sommes existantes en caisse ou encore aux VMP ou aux valeurs mobilières de placement.

Quant aux dettes financières à court terme, ce sont généralement les découvertes bancaires et les comptes courants d’associés (dont le remboursement peut s’effectuer à tout moment).

-

Les explications relatives aux résultats des formules de calcul

-

Les voyants sont au vert : résultat positif de la trésorerie nette

On constate ce cas lorsque le calcul de la trésorerie nette affiche une valeur supérieure à 0. Cela signifie que la totalité des besoins et des nouvelles dépenses pourra être couverte par l’entreprise sans une intervention externe. On est donc face à une bonne situation financière puisque l’entreprise dispose de liquidités qu’elle peut mobiliser à court terme.

Cependant, il est conseillé de prendre du recul face à ce résultat parce que ce dernier peut être le fruit d’une politique de cession de l’appareil reproductif ou encore le fruit d’un déficit d’investissement qui pourra entraîner des difficultés à l’avenir.

-

Un résultat nul issu du calcul de la trésorerie nette

Dans ce cas, aucune marge n’est à constater quant au recouvrement des besoins de l’entreprise grâce à ses ressources, et ce même si sa situation financière est considérée comme stable ou à l’équilibre. En de termes plus techniques, le fonds de roulement vient financer le BFR à l’identique et lorsque ce dernier augmente, cela mènera inévitablement à des difficultés de trésorerie.

NB. L’augmentation du BFR pourra être constatée dans le cas où le délai de remboursement des clients s’allonge par exemple, ou encore lorsque le délai de rotation des stocks est plus long.

-

Les voyants sont au rouge : résultat négatif issu du calcul de la trésorerie nette

Pour ce dernier cas, l’explication est simple : les ressources financières de l’entreprise sont insuffisantes pour couvrir tous ses besoins. Ainsi, il faudra impérativement avoir recours à des modes de financement à court terme pour faire face à cette situation financière déficitaire.

Il est conseillé de faire très attention dans ce cas puisque cette situation présente un danger imminent pour la société, même si elle n’est pas permanente. Cela pourra même causer la faillite de l’entreprise concernée.

Pour conclure nos explications, la trésorerie nette est donc une variable très importante dans la gestion d’une entreprise. L’idéal serait de toujours veiller à ce qu’elle soit positive en essayant de continuer les efforts d’investissements.

Pour ce faire, il convient de bien savoir maîtriser le fonds de roulement net global en dégageant un excédent afin de financer le BFR (augmenter les ressources durables en contractant des prêts bancaires à long terme ou en augmentant le capital).

Enfin, le BFR doit aussi faire l’objet d’une parfaite maîtrise en le réduisant, cela veut dire qu’il faut essayer de minimiser le crédit client (en mettant en place un escompte intéressant pour la clientèle qui paie à la réception de la facture) et de négocier un délai de remboursement fournisseur le plus long possible.