Une entreprise ou une société a des obligations comptables définies par les lois et règlements. Même si ces obligations peuvent varier suivant la forme juridique ou le statut juridique de l’entreprise, la réalisation de ces obligations nécessitent des documents qui doivent être conservés suivant des normes et durant une durée déterminée par les textes règlementaires.

Souvent en manque d'informations, les dirigeants décident de se tourner vers un expert-comptable qualifié.

Ces documents sont appelés des « pièces comptables ». Par ailleurs, il existe certaines règles concernant ces pièces comptables. Quels sont les documents qu’une entreprise doit conserver ? Et combien de temps doit-elle les conserver ? Avant de répondre à ces questions il est tout de même important de connaitre les obligations comptables incombant à une entreprise. Aussi, pour mieux gérer sa comptabilité il est possible de recourir à un expert-comptable en ligne.

Les obligations comptables d’une entreprise

Les obligations comptables ne sont pas toutes similaires car il existe certaines différences entre les comptabilités d’une entreprise avec une personnalité morale et une entreprise sans personnalité morale (personne physique).

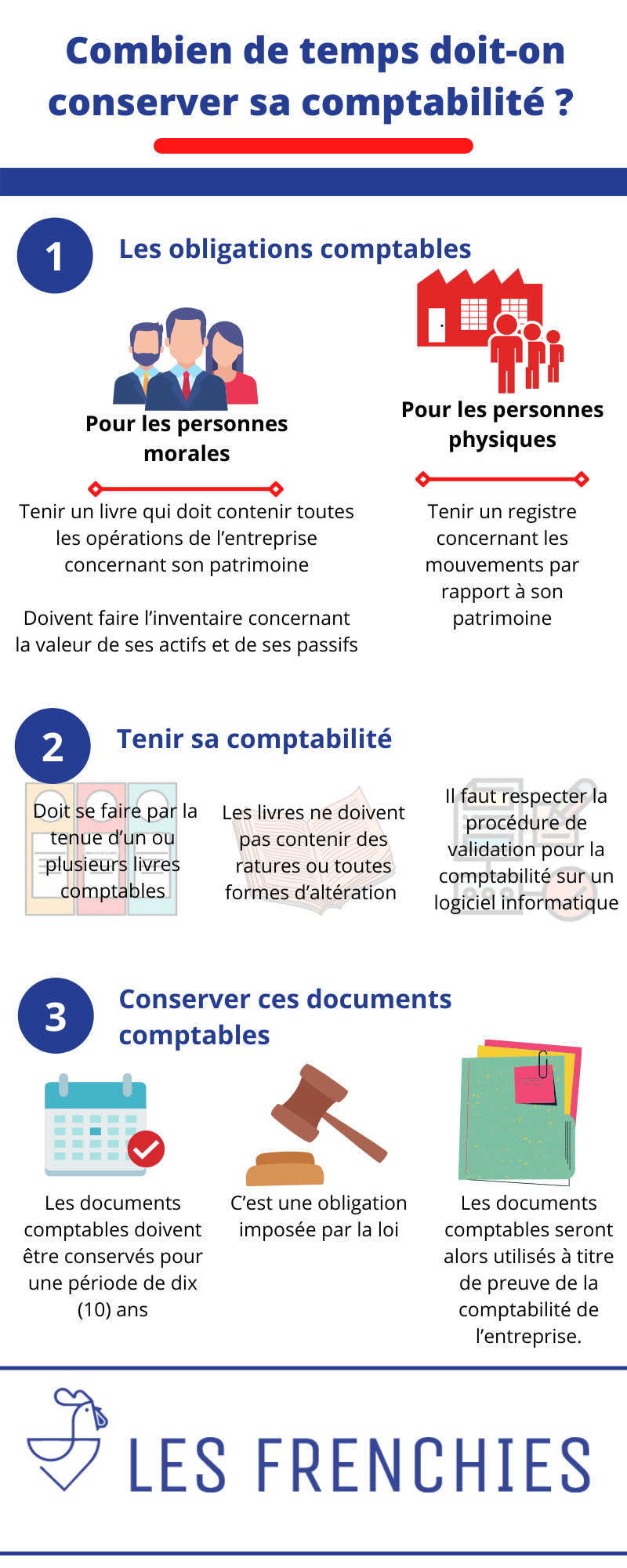

Pour les personnes morales

Toutes les entreprises dotées d’une personnalité morale sont obligées de tenir un livre qui doit contenir toutes les opérations de l’entreprise concernant son patrimoine. En plus de ce livre, il faut que l’entrepris conserve les pièces justificatives concernant toutes les écritures comptables passées dans ce livre.

A noter : suivant les dispositions de l’article L.123-25 du code de commerce, les personnes morales sous le régime simplifié d’imposition de plein droit ou sur option ne sont obligées que de présenter une comptabilité de trésorerie. C’est-à-dire que l’entreprise n’enregistrera pas ses dettes et ses créances avant la clôture de l’exercice.

Ensuite, les personnes morales doivent faire l’inventaire concernant la valeur de ses actifs et de ses passifs. Enfin, toutes les personnes morales doivent établir les comptes annuels à chaque clôture d’exercice. Les comptes annuels d’une entreprise doivent comprendre plusieurs éléments dont : un compte de résultat avec une annexe et un bilan, ces éléments sont généralement présentés sous la forme d’états financiers.

Pour les personnes physiques

En principe, les personnes physiques ont également l’obligation de tenir un registre concernant les mouvements par rapport à son patrimoine. Cependant, pour les petites entreprises, les obligations comptables sont plus ou moins simplifiées.

Les documents qu’une entreprise doit conserver

En fonction de sa forme juridique, les entreprises doivent tenir le livre-journal, le grand-livre et les pièces justificatifs concernant les opérations effectuées en rapport avec le patrimoine de cette dernière.

La réalisation de l’obligation de tenir un livre-journal peut avoir plusieurs formes, c’est-à-dire que certaines entreprises utilisent un journal auxiliaire, qui permet de dissocier les enregistrements des ventes et des achats, tandis que d’autres utilisent d’autres formes. Mais utilisé ou non un journal auxiliaire ne modifie en rien l’obligation de tenir un livre-journal.

En ce qui concerne le grand-livre, l’entreprise ou la société doit reporter toutes les écritures figurant dans le livre-journal sur ce grand-livre.

Comment tenir sa comptabilité ?

Comme ce qu’il a été dit, la comptabilité d’une entreprise doit se faire par la tenue d’un ou plusieurs livres comptables (livre-journal et grand livre). Ces livres doivent cependant être établis avec attention et précaution.

Il est possible d’établir ces livres manuellement sous forme manuscrite ou par l’utilisation d’un logiciel informatique. Les livres ne doivent pas contenir des ratures ou toutes formes d’altération sous peine de sanction en cas de contrôle administratif (règles d’établissements sans blanc et règles d’établissements sans altération). Concernant la tenue de la comptabilité sur un logiciel informatique, il faut respecter la procédure de validation qui ne permet pas et interdit toute modification ou suppression des écritures après enregistrement.

Comment conserver sa comptabilité ?

Les livres comptables doivent être conservés sous leur forme d’origine. Si les livres comptables ont été établi sous forme manuscrite, il est alors impossible de les archiver et de les convertir en support informatiques et vice-versa.

Concernant les pièces comptables (pièces justificatives), elles doivent être conservées de manière à ce qu’elles ne puissent être altérées par le temps ou par tout autre élément extérieur. Il est donc possible que les pièces justificatives telles que les factures soient photocopiées aux fins d’archivage ou pour l’utilisation courante. Cependant, il faut tout de même que les copies soient utilisables et bien lisibles.

Le temps de conservation de sa comptabilité

Pour toutes les formes d’entreprise, les documents comptables doivent être conservés pour une période de dix (10) ans. Cé délai débute à chaque clôture d’exercice de l’entreprise. Par exemple, pour les livres comptables des comptes d’une entreprise pour l’exercice fiscal 2021, les documents doivent être conservés jusqu’en Décembre 2031. Pour 2022, il faut les conserver jusqu’en 2032 et ainsi de suite.

Pourquoi faut-il conserver ces documents comptables ?

Tout d’abord, c’est une obligation imposée par la loi. Elle est obligatoire afin que l’administration en charge de l’entreprise puisse faire des contrôles sur la comptabilité de l’entreprise par le passé. Les documents comptables seront alors utilisés à titre de preuve de la comptabilité de l’entreprise.

Conséquences de la tenue irrégulière de la comptabilité d’une entreprise

Etant une obligation légale, le non-respect des règles de tenue de la comptabilité entraine des conséquences pour les personnes physiques et morales impliquées. Sont ainsi passibles de 500 000 euros d’amende toutes personnes ayant commis les actes consistant à omettre ou passer des écritures inexactes ou fictives au livre-journal ou tout document similaire. Il en est de même en ce qui concerne la fourniture de renseignements inexacts pour obtenir un agrément ou une autorisation permettant d’accéder à un régime fiscal spécifique.

Par ailleurs, une tenue irrégulière de la comptabilité peut entrainer une condamnation pour fraude fiscale. Dans ce cas, les personnes physiques condamnées risques une amende allant jusqu’à 500 000 euros et 5 ans d’emprisonnement tandis que la personne morale risque une amende entre 2,5 millions d’euros et 15 millions d’euros.

Pour conclure, même si les obligations comptables d’une entreprise peuvent présenter des différences en fonction de leur statut juridique, la conservation des documents comptable fait partie intégrante des obligations en la matière. Par ailleurs, la loi prévoit que les documents comptables soient conservés durant un délai de 10 ans sous leur forme originale et en respectant les règles d’établissements des livres comptables notamment la non altération des écritures.