Avant de se lancer dans un projet entrepreneurial, il est important de connaître le coût que cela va engager. Dans le présent dossier, nous ferons un focus sur le coût relatif à la création d’une SARL ou société à responsabilité limitée.

Pour ce faire, il convient de rappeler les étapes relatives à la création de la société.

Rappel sur les différentes étapes relatives à la création d’une SARL

Etape préalable : Étude de marché et business plan

Générer des bénéfices est l’objectif d’une société, sinon on serait en présence d’une personne morale à but non lucratif. En effet, la société, quel que soit le statut, supporte des charges aussi bien sociale que fiscale. Il est donc nécessaire que l’activité soit rentable et pérenne.

Pour ce faire, avant de s’y lancer, une étude de marché doit être réalisée et un business plan doit être établi. Le premier document permet de mettre en avant la faisabilité du projet. Le second document quant à lui retrace l’activité de façon chiffrée.

Par ailleurs, le plan d’affaires ou business plan doit être synthétisé de manière à permettre aux investisseurs d’avoir une idée sur la pérennité de l’activité.

1re étape : La rédaction des statuts de la SARL

Les statuts constituent le document de référence pour la société. D’ailleurs, les représentants légaux de la SARL ne doivent pas agir au-delà des dispositions de ce document phare.

La loi a établi une certaine exigence en ce qui concerne la rédaction des statuts. En effet, les mentions suivantes doivent impérativement y figurer : la dénomination sociale, le siège social, l’objet, la durée, l’évaluation des apports en nature, la répartition des parts sociales, la libération du capital social. En outre, pour la SARL, les statuts doivent refléter le fonctionnement de la société.

Ainsi, les informations suivantes doivent être mentionnées : désignation et pouvoirs de la gérance, conditions de transmission des parts sociales, date de clôture des exercices sociaux modalités de consultation et de décisions collectives, modalités de répartition des bénéfices et du boni de liquidation et de la liquidation de la société.

2e étape : Dépôt du capital social et libération des apports

Le capital social est la somme des valeurs apportées à la SARL par les associés. Ainsi, peut constituer le capital social : les apports en nature (bien meuble ou immeuble) et les apports en numéraire (somme d’argent).

Il est à souligner que les apports en nature peuvent faire l’objet d’une évaluation par le commissaire aux comptes. En ce qui concerne l’apport en numéraire, il doit être libéré au moins à hauteur de 20 % du capital social.

Il convient de noter que la législation a supprimé le capital social minimum. 1 euro symbolique suffit pour constituer le capital social de la SARL.

3e étape : Publication d’un avis de constitution dans un journal d’annonces légales

À travers cette démarche, la SARL informe les tiers de sa constitution. Le journal d’annonces légales compétent est celui du ressort de son siège social.

Après paiement du coût de la publication, une attestation de parution sera délivrée.

4e étape : Déclaration de bénéficiaires effectifs

Le bénéficiaire effectif est l’ensemble des personnes physique ou morale qui détient directement ou indirectement plus de 25 % du capital social ou des droits de vote ; et qui contrôle les organes de direction ou de gestion au sein de l’entreprise.

La déclaration de bénéficiaires effectifs est à déposer au Registre des bénéficiaires effectifs au moment de la demande d’immatriculation.

Dernière étape : Dépôt de demande d’immatriculation

Le dossier de demande d’immatriculation peut être déposé auprès du centre des formalités des entreprises du siège de la SARL. Il doit comprendre les pièces suivantes :

- Le formulaire M0 signé et daté ;

- Un exemplaire des statuts avec les annexes éventuellement ;

- L’attestation de dépôt de fonds ;

- L’attestation de parution dans un journal d’annonce légale ;

- La déclaration des bénéficiaires effectifs ;

- Pièce d’identité valide du gérant ;

- La déclaration de non-condamnation du gérant ;

- Si la SARL exerce une activité règlementée, les autorisations y correspondant ;

- Un chèque libellé à l’ordre du greffe du tribunal de commerce pour frais relatif à la demande.

Créer une SARL : les coûts obligatoires

À chaque étape de la création, la SARL doit payer des frais.

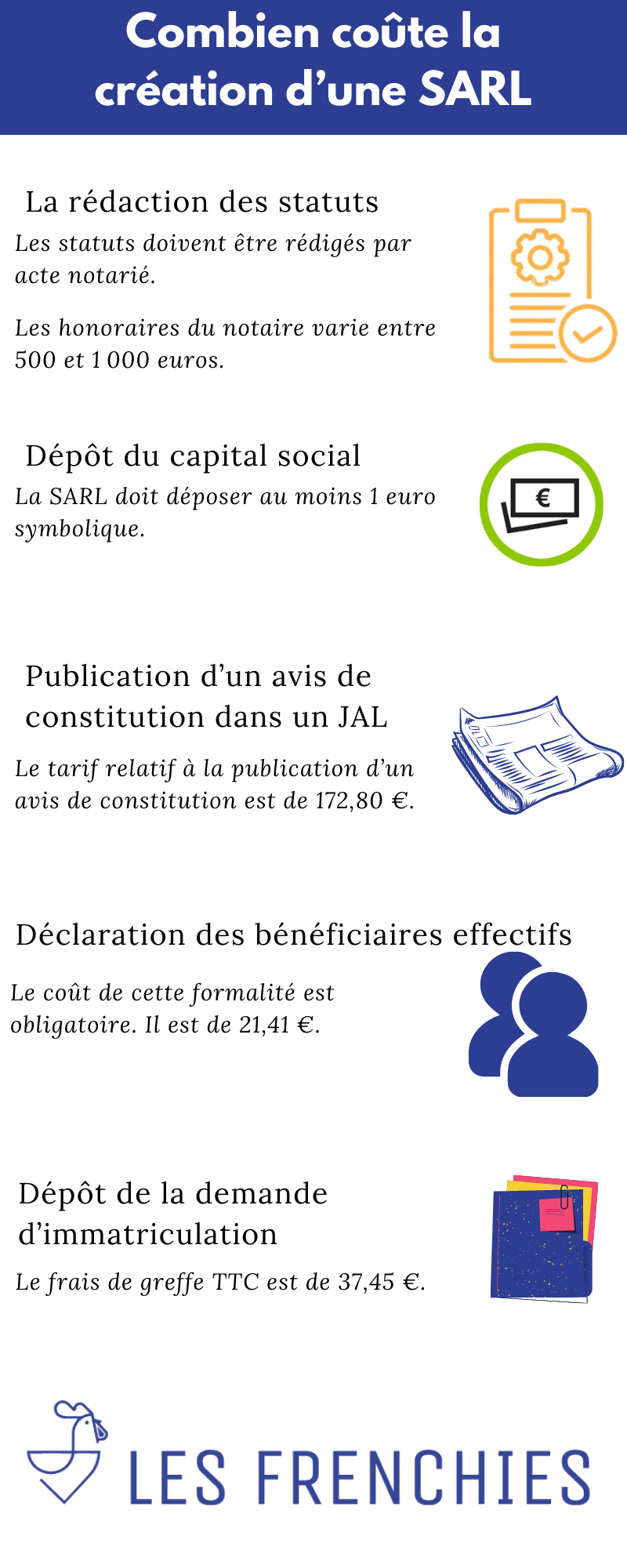

Coût obligatoire lors de la rédaction des statuts

En principe, la rédaction des statuts n’engage pas des frais obligatoires. Cependant, dans le cas où les associés ont fait un apport qui requiert la publicité foncière, les statuts doivent être rédigés par acte notarié.

Ainsi, la SARL doit payer obligatoirement les honoraires du notaire. Le tarif est variable, en moyenne entre 500 et 1 000 euros.

Dépôt du capital social

Le blocage du capital social est gratuit. Toutefois, la SARL doit déposer au moins 1 euro symbolique.

Publication d’un avis de constitution dans un journal d’annonces légales

En moyenne, le tarif relatif à la publication d’un avis de constitution est de 172,80 €.

Déclaration des bénéficiaires effectifs

Le coût de cette formalité est obligatoire. Il est de 21,41 €.

Dépôt de la demande d’immatriculation

Le frais de greffe TTC est de 37,45 €.

Créer une SARL : les coûts facultatifs

Honoraires de divers professionnels

Dans un premier temps, il y a les honoraires du service juridique en cas de délégation de tâche. C’est-à-dire que le prestataire prend en charge de A à Z la création de la SARL.

Dans un second temps, il y a les honoraires de l’expert-comptable engagé pour la réalisation de l’étude de marché et l’établissement du business plan.

Dans un troisième temps, il faut prévoir les honoraires du commissaire aux comptes en cas d’apport en numéraire.

Enfin, la SARL doit prévoir les honoraires de celui qui prendra en charge la rédaction des divers documents (contrat de prestation, conditions générales de vente…).

- Autres frais

- Frais de dépôt et d’enregistrement de la marque auprès de l’institut national de la propriété industrielle ;

- Conception des supports de communication.