Il est essentiel de se soucier de la santé financière d’une activité professionnelle exploitée au sein d’une entreprise. C’est la raison pour laquelle avoir recours à un professionnel tel qu’un expert-comptable est une solution très judicieuse pour les chefs d’entreprises.

Certes, cela ne constitue pas une obligation légale, mais il est toujours important d’avoir un expert des chiffres à ses côtés pour ne pas trop se perdre dans la gestion financière de la société et pour avoir une personne qui sera à même d’orienter le dirigeant dans les diverses décisions qu’elle aura à prendre.

Cependant, pour une raison ou pour une autre, il est fréquent qu’un entrepreneur prenne la décision de se séparer de son actuel gestionnaire financier en la personne de l’expert-comptable pour solliciter les prestations d’un nouveau professionnel.

Tout au long de cet article, nous allons ainsi parler du processus à suivre pour changer d’expert-comptable, après avoir évoqué les motifs éventuels de cedit changement.

Les facteurs les plus fréquents relatifs au changement d’expert-comptable

-

La raison générale motivant le changement d’expert-comptable

D’une manière générale, c’est à cause d’un sentiment d’insatisfaction que les chefs d’entreprises prennent la décision de changer de professionnel des chiffres.

En effet, même s’il s’agit d’un expert en matière financière et qu’il est à même de répondre aux attentes du dirigeant, et bien qu’il ait assisté ce dernier dans le lancement et le développement de l’activité de l’entreprise, certains éléments peuvent constituer de motifs pour la sollicitation d’un nouveau professionnel.

-

La compétence et la disponibilité du professionnel faisant défaut

En fin d’année d’exercice, généralement pendant la période du bilan, le chef d’entreprise doit forcément constater les résultats financiers de sa structure. Autrement dit, il saura à cet instant précis si l’activité de son entreprise a porté ses fruits ou non.

Dans le cas où les performances constatées soient à la baisse, cela veut dire entre autres que les conseils prodigués par l’expert-comptable n’ont pas été très utiles. Cela constitue ainsi un motif légitime de changement de professionnel.

En outre, il se peut également que le manque de disponibilité et de spontanéité de la part de l’expert-comptable soit considéré par le dirigeant comme une raison valable de rechercher un nouveau professionnel. Précisons qu’en tant qu’indépendant, un expert-comptable peut être libre de travailler sur plusieurs fronts, cela veut dire qu’il peut s’engager pour d’autres sociétés.

Cette pratique lui laisse ainsi peu de temps à se consacrer pleinement sur la gestion et la tenue comptable d’une seule entreprise.

NB. Ce manque de temps peut engendrer la délégation du dossier d’un client à un autre collaborateur, ce qui entraîne encore plus un manque de confiance entre les parties (la réactivité n’est plus au rendez-vous). Cela constitue ainsi une cause plus que logique de renoncer à l’accord initial.

-

Les autres facteurs fréquents relatifs au changement d’expert-comptable

Au fil des années, certains experts-comptables revoient à la hausse les tarifs des prestations qu’ils offrent à leurs clients. Autrement dit, on remarque fréquemment une augmentation de ces honoraires poussant ainsi certains dirigeants d’entreprise à changer de professionnel. Il se trouve dans ce cas dans un contexte financier assez limité.

Enfin, au cours de l’existence sociétale d’une structure, il arrive que cette dernière change de local ou déménage dans une tout autre ville (une opération causée par d’éventuelles contraintes financières ou foncières). Pour une raison indépendante de la volonté de l’entreprise, celle-ci est obligée de changer d’expert-comptable.

Le processus de changement d’expert-comptable

-

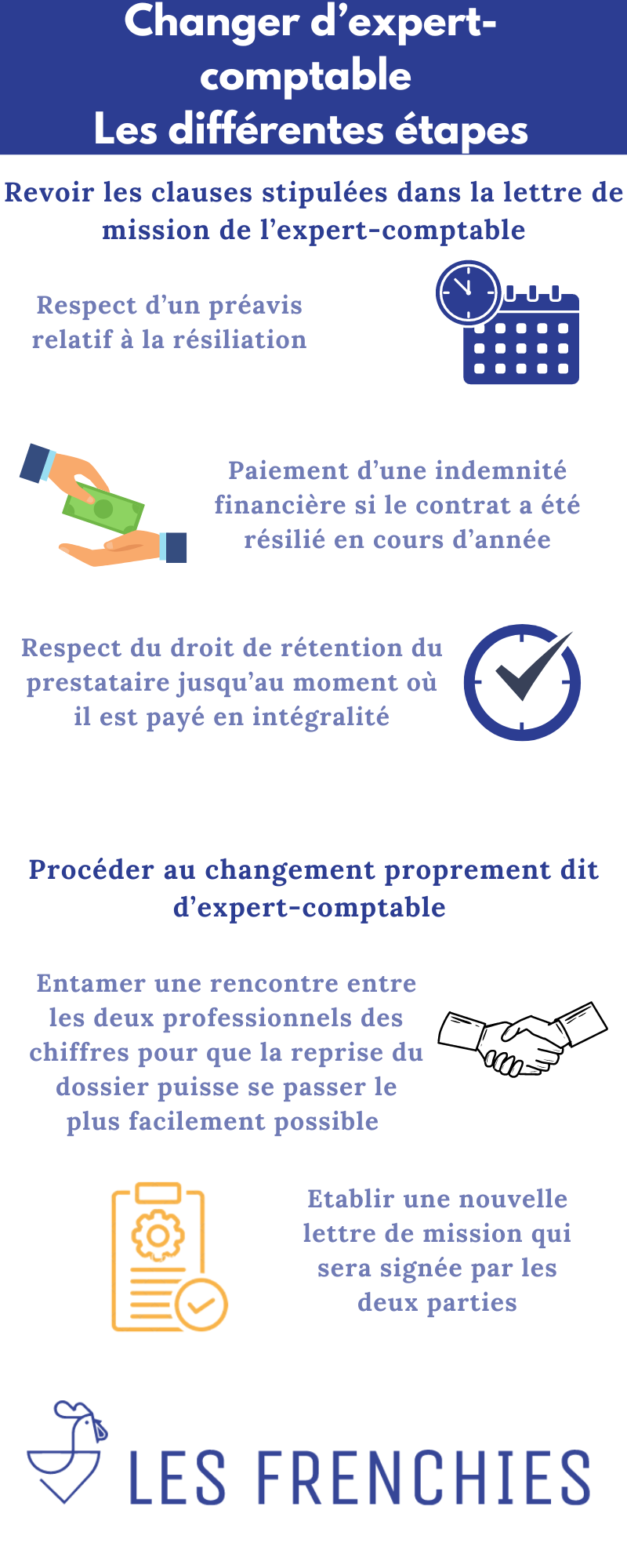

Revoir les clauses stipulées dans la lettre de mission de l’expert-comptable

Avant toute chose, il faut savoir qu’il existe un document qui régit toutes les relations entre l’entreprise et l’expert-comptable.

Ainsi, avant de songer à réaliser les formalités de changement (en procédant entre autres à la recherche d’un nouveau cabinet d’expertise comptable), il est d’abord essentiel, voire primordial, de prendre en compte des clauses contractuelles qui prévoient les conditions à respecter dans une situation de cessation d’activité du professionnel.

NB. La lettre de mission est une sorte de contrat ou un document officiel prévoyant l’intégralité des missions d’exercice du cabinet d’expertise comptable. Ce document est préétabli avant même la réalisation des prestations convenues.

En se référant à cette lettre de mission, les obligations à respecter avant le changement d’expert-comptable sont les suivantes :

-

Respect d’un préavis relatif à la résiliation (envoi de préavis au prestataire trois mois avant la date de clôture par le biais d’une LRAR ou une lettre recommandée avec accusé de réception) ;

-

Paiement d’une indemnité financière si le contrat a été résilié en cours d’année (25 % des honoraires normalement dus) ;

-

Respect du droit de rétention du prestataire jusqu’au moment où il est payé en intégralité (dans le cas contraire, le nouveau professionnel pourrait refuser le changement).

NB. Dans le but d’éviter le paiement d’une indemnité financière, il serait judicieux de changer un expert-comptable en fin d’année d’exercice, si la situation le permet bien évidemment (si le changement n’est pas aussi urgent qu’il le parait).

-

Procéder au changement proprement dit d’expert-comptable

Après s’être assuré que toutes les obligations susmentionnées ont bien été respectées, le changement d’expert-comptable pourra ensuite s’opérer.

L’étape suivante serait alors d’entamer une rencontre entre les deux professionnels des chiffres pour que la reprise du dossier puisse se passer le plus facilement possible (remise de l’intégralité des documents au nouvel expert-comptable).

À cet effet, il convient d’établir une nouvelle lettre de mission qui sera signée par les deux parties (l’entreprise et le nouveau professionnel).

NB. Au cours de cette rencontre, les deux professionnels sont toujours tenus de respecter le code de déontologie de l’ordre des experts-comptables.

C’est-à-dire qu’il doit y avoir un respect fraternel entre eux, et ce tout au long du processus de remise de dossier (faire en sorte de ne pas se dire des paroles blessantes, ne pas tomber dans une attitude malsaine, s’abstenir de préparer toute démarche visant à nuire la situation du confrère, etc.).

S’agissant des documents à transmettre, on parle essentiellement des états comptables de la société depuis le début de prestation de l’ancien professionnel (en cas d’utilisation d’un logiciel comptable distinct, la compatibilité des fichiers est une chose à s’assurer).