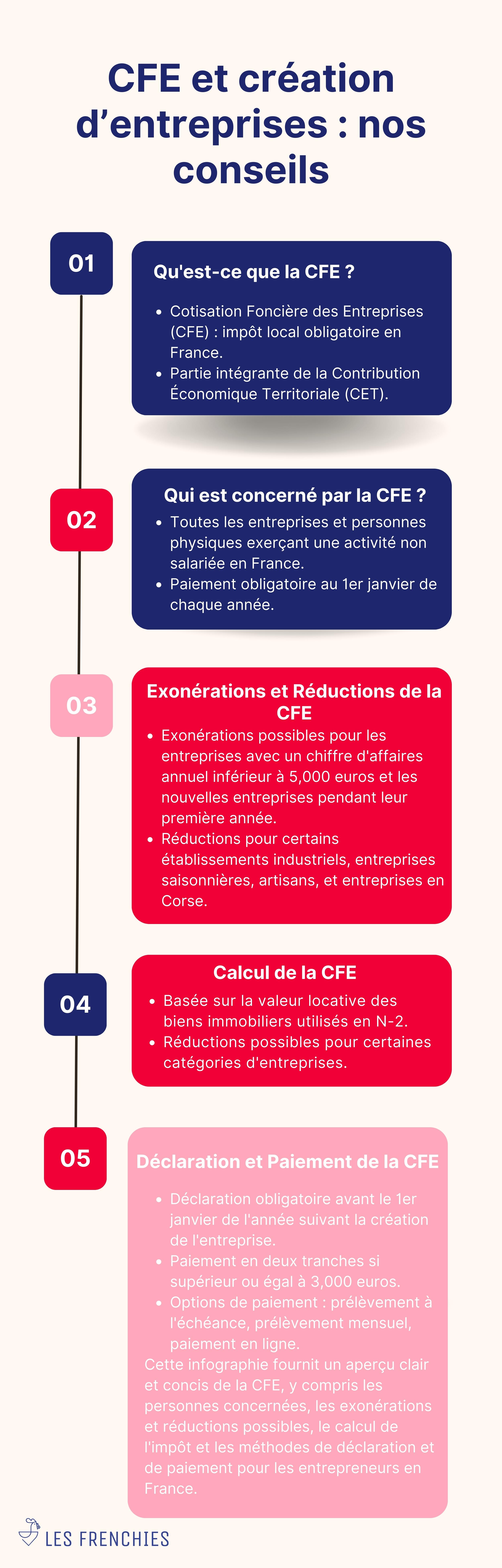

La CFE ou la cotisation foncière des entreprises fait partie intégrante de la création d’une entreprise. Il s’agit en effet d’un impôt local dû par tous les professionnels qui exercent habituellement une activité non salariée sur le territoire français. Notons que son montant peut varier chaque année. Nous allons vous expliquer dans ce présent article le fonctionnement de cette CFE et les conseils utiles pour son paiement.

Qu’entend-on exactement par CFE et qui est concerné par son paiement ?

CFE : impôt obligatoire pour toutes les entreprises

À l’instar de ce qui a été mentionné dans l’introduction, la cotisation foncière des entreprises (CFE) correspond à un impôt local que les entreprises doivent impérativement payer. Elle fait partie de la CET ou de la contribution économique territoriale, avec la cotisation sur la valeur ajoutée des entreprises (CVAE).

Dans le but de financer les chambres de commerce et d’industrie (CCI), une taxe additionnelle est majorée de la CFE (paiement obligatoire par tous les redevables de cette cotisation, sauf exception). Son taux est voté tous les ans par la CCI de la région.

Qui est concerné par le règlement de la CFE en France ?

En exerçant une activité professionnelle non-salariée en France d’une manière habituelle, toutes les entreprises et toutes les personnes physiques doivent s’acquitter du paiement de cette CFE au 1 er janvier de l’année d’imposition. Cette obligation de paiement existe, peu importe la forme juridique utilisée (incluant les micro-entreprises), quels que soient l’activité exercée et le régime d’imposition choisi.

Les différentes exonérations existantes en matière de CFE

À compter du 1 er janvier 2019, on peut trouver quelques cas d’exonération de la CFE en France :

- Exonération de cotisation minimum pour les entreprises dont le montant de chiffre d’affaires annuel ne dépasse pas 5 000 euros ;

- Exonération de la CFE pendant leur première année de création pour les entreprises nouvellement constituées, quelle que soit la date à laquelle l’exercice de création a commencé ;

- En se référant aux articles 1449 à 1466 F du code général des impôts, certaines entreprises peuvent, d’une manière permanente ou temporaire, ne pas payer la CFE.

Comment le calcul de la CFE s’effectue-t-il ?

Choisir une base d’imposition pour déterminer le montant de la CFE

Pour déterminer le montant de la CFE à payer, il convient de prendre une base d’imposition constituée par la valeur locative de tous les biens immobiliers utilisés par l’entreprise pendant l’année N-2. Prenons l’exemple du montant à payer pour 2023. Dans ce cas, il faut tenir compte des biens utilisés en 2021.

Afin de savoir exactement le montant de la CFE, il faut voir le résultat relatif au produit de la base d’imposition par le taux choisi par chaque commune. La taxe additionnelle est également assise sur la base d’imposition.

Dans quels cas la base d’imposition de la CFE est-elle réduite ?

On constate une réduction de la base d’imposition de la CFE dans les cas suivants :

- Réduction de 30 % pour les établissements industriels avec la possibilité d’énoncer le montant de l’acompte dans le but d’anticiper cette baisse (une marge d’erreur de 20 % sera acceptée) ;

- Réduction possible en fonction du temps d’inactivité, notamment pour l’exercice de certaines activités de saison (restaurant par exemple) ;

- Réduction pour les artisans ayant jusqu’à trois salariés (baisse de 75, 50 et 25 % en fonction du nombre de salariés) ;

- Abattement de 25 % sur la part destinée aux communes si le siège social de l’entreprise oncernée se trouvait en Corse.

Qu’en est-il des professionnels exerçant à domicile ou chez des clients ?

Il convient d’établir la CFE sur la base d’une cotisation forfaitaire minimum si l’entreprise n’utilise aucun local (professionnels travaillant de chez eux ou de chez leur client), ou lorsqu’on est en présence d’une valeur locative très faible. Le montant de cette cotisation forfaitaire minimum est fixé par la commune ou par les établissements publics de coopération intercommunale.

Par ailleurs, il faut toujours se baser sur le chiffre d’affaires réalisé en N-2 pour déterminer la cotisation forfaitaire minimum (le montant de cette base minimum est consultable à l’article 1647D du code général des impôts). Une revalorisation annuelle est effectuée concernant le barème de cette cotisation forfaitaire.

Conseils à suivre pour la déclaration et le paiement de la CFE

Une déclaration obligatoire de la CFE

Avant le 1 er janvier de l’année qui suit la création d’une entreprise, son représentant légal doit effectuer une déclaration de la CFE en remplissant un formulaire accessible sur le site impots.gouv.fr. Ainsi, si la constitution de l’entreprise s’est réalisée en 2023, il convient d’effectuer la déclaration de la CFE avant le 1 er janvier 2024.

En outre, si aucune modification de situation susceptible de changer le montant de la cotisation n’intervient, aucune déclaration annuelle n’est à effectuer par la suite. Lorsqu’on parle de modification, on fait par exemple référence au changement de la surface des locaux. Pour la déclaration du changement, il faut déposer une déclaration 1447-M au plus tard avant le second jour ouvré qui suit le 1 er mai.

Comment procéder au paiement de la CFE ?

Le règlement de la cotisation foncière des entreprises se fera en deux tranches si la cotisation annuelle N-1 est supérieure ou est égal à 3 000 euros et si l’entrepreneur n’a pas choisit un paiement mensualisé.

Autrement dit, il doit d’abord verser un acompte de 50 % du montant de la CFE normalement due au titre de l’année précédente, au plus tard le 15 juin. Ensuite, le solde doit être réglé au plus tard le 15 décembre de chaque année, en tenant compte de la déduction faite de l’acompte versé précédemment.

Les différentes options de paiement de la CFE

Il existe plusieurs options pour payer la CFE :

- Choisir le prélèvement à l’échéance ;

- Adhérer au prélèvement mensuel :

- Payer directement en ligne (jusqu’à la date limite de paiement à minuit) en cliquant sur le bouton « payer » en haut de l’avis dématérialisé, à condition d’avoir enregistré au préalable un compte bancaire dans l’espace professionnel.

Pour toutes ces options, il est conseillé, voire indispensable de procéder à l’adhésion avant une date précise. S’agissant du prélèvement à l’échéance, l’adhésion doit s’effectuer avant le 31 mai minuit pour l’acompte sur le site impots.gouv.fr (jusqu’au 30 novembre pour le solde), et avant le 30 juin minuit pour profiter du prélèvement mensuel, toujours sur le même site. Enfin, il est aussi possible de procéder à ces adhésions par téléphone au 0809 401 401 (moyennant un coût de l’appel).