Selon la définition légale, la société est créée par « deux ou plusieurs personnes qui conviennent par un contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter ».

En contrepartie de ces biens et valeurs affectés à la société, l’associé obtient un titre. Proportionnel à l’apport effectué, ce dernier est appelé tantôt « actions », tantôt « parts sociales ». L’appellation est « action » dans les sociétés par actions (SAS, SAS par exemple).

Il s’agit de « parts sociales » dans les sociétés de personnes (SARL ou SCI). Les actions ou les parts sociales peuvent faire l’objet d’une cession. Dans le présent article, nous allons davantage des différentes étapes de la cession de parts sociales.

Avant d’entrer dans le vif du sujet, il est important de faire un point sur tout ce qu’il faut savoir sur la cession des parts sociales.

Cession de parts sociales en quelques mots

Il est opportun de voir d’une part, le régime juridique de la cession de parts sociales ; d’autre part, le régime fiscal de cette opération.

-

Le régime juridique de la cession de parts sociales

Qu’est-ce qu’on entend par parts sociales ? Les parts sociales correspondent à un titre de propriété sur le capital de la société. Le capital des sociétés suivantes est composé de parts sociales : Société à responsabilité limitée (SARL), société civile immobilière (SCI), société en commandite simple (SCS), société en nom collectif (SNC).

Contrairement aux actions, les parts sociales sont non négociables et ne sont pas librement cessibles. Ainsi, la procédure relative à la cession est très encadrée.

Qu’est-ce que la cession de parts sociales ? La cession de parts sociales est l’opération par laquelle un associé, appelé le cédant, vend à un acquéreur, appelé le cessionnaire, tout ou partie des droits qu’il détient dans le capital social d’une entreprise. En conséquence, l’acquéreur devient un nouvel associé entrant dans le capital social ; le cédant sort de la société ou voit sa participation au capital réduite.

La cession de parts sociales à un associé ou à un membre de la famille est libre, exonérée de tout formalisme. Par contre, la cession de parts sociales à un tiers est caractérisée par l’intuitu personae. Ainsi, la procédure est plus encadrée.

Il y a une nuance qu’il convient de faire. Si la cession concerne la totalité des parts sociales, on est en présence de cession d’entreprise. S’il s’agit de la cession de tout ou partie des parts d’un associé, il y a cession de parts sociales.

NOTE : Les modalités de cession des parts sociales dépendent de la forme juridique de la société :

|

Société en nom collectif (SNC) |

Société en commandite simple (SCS) |

Société à responsabilité limitée (SARL) |

|

Les parts sociales ne peuvent être cédées qu’avec le consentement de tous les associés. Aménagements des statuts pas possibles. |

les parts sociales ne peuvent être cédées qu’avec le consentement de tous les associés. Aménagements des statuts possibles. |

Librement cessibles entre associés, entre conjoints et entre ascendants et descendants. Cession à un tiers, agrément requis. |

-

Le régime fiscal de la cession de parts sociales

L’imposition des parts cédées dépend de la qualité de l’acquéreur : personne physique ou personne morale.

Dans un premier temps, lorsque l’acquéreur est une personne morale, le régime applicable dépend de la fiscalité de celle-ci. Par ailleurs, l’imposition des plus-values dépend de la durée de la détention.

Dans un second temps, lorsque l’acquéreur est une personne physique, il existe deux régimes : le régime général et le régime spécifique.

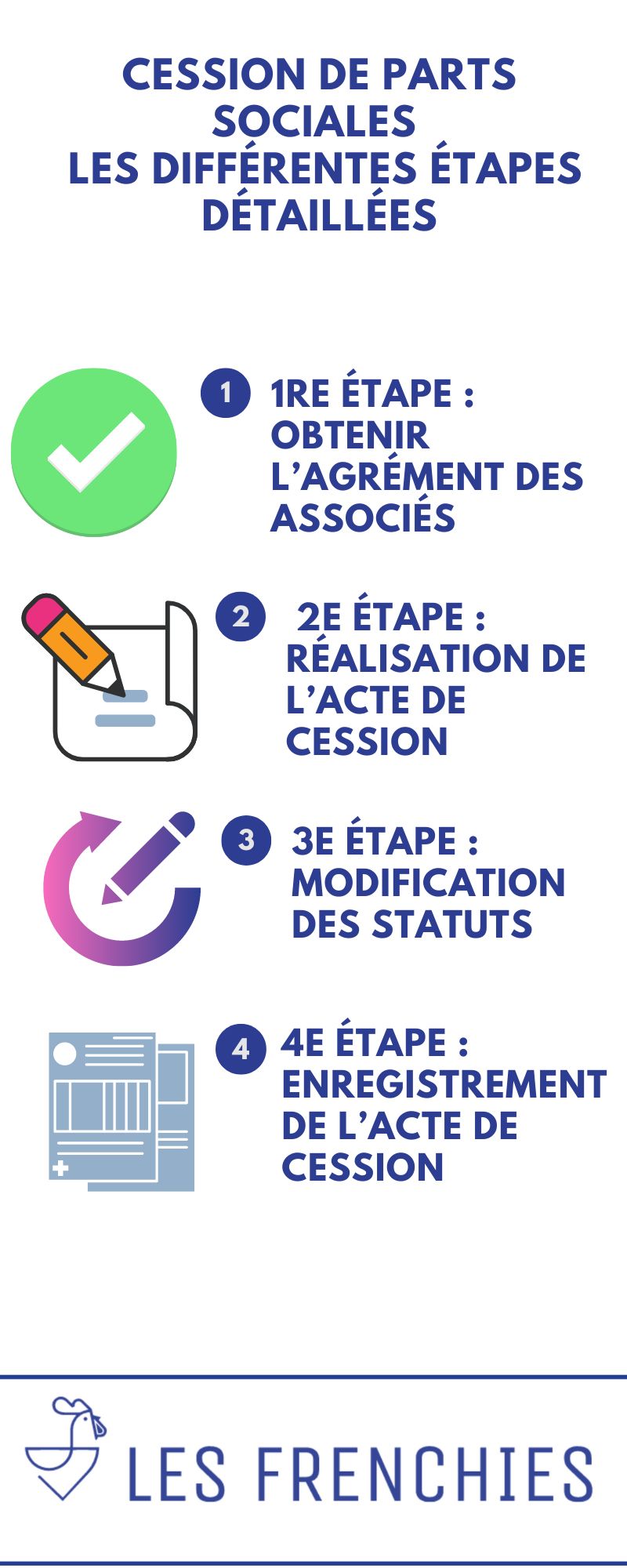

Les différentes étapes de la cession de parts sociales

Dans les prochains paragraphes, nous allons parler davantage de la procédure de cession de parts sociales en SARL.

-

Conditions préalables à la cession de parts sociales

La cession de parts sociales est un acte juridique, à l’instar d’un contrat. En tant que telle, elle doit remplir les conditions communes à la validation d’un contrat à savoir : la capacité des parties, le consentement des parties et le contenu de l’acte.

Dans un premier temps, concernant la capacité des parties, celles-ci doivent impérativement être capables à passer un acte juridique. Par ailleurs, cette capacité doit être prise en compte lorsque la cession concerne des parts appartenant à une communauté matrimoniale.

Dans un second temps, le consentement des parties (cédant et acquéreur) doit être libre, exempt de vices. Les vices de consentement prévus par les dispositions légales sont principalement : la violence, l’erreur et le dol.

Enfin, sous peine de nullité, l’acte de cession doit contenir les informations suivantes :

-

L’identité des parties (« cédant » et « cessionnaire »). Lorsque le cessionnaire est une personne morale, l’acte de cession doit indiquer : la dénomination sociale, la forme sociale, l’objet social, le montant du capital social, l’adresse du siège, le numéro d’immatriculation au registre du commerce et des sociétés avec indication du greffe ainsi les nom et prénom(s) du représentant légal.

-

Les informations relatives à la société.

-

Le nombre et la désignation des parts cédées.

-

Le prix de la cession ainsi que les modalités de paiement. Il convient de souligner que si la cession est à titre gratuit par donation, l’acte doit être rédigé par acte notarié.

-

L’agrément de l’assemblée des associés.

-

1re étape : Obtenir l’agrément des associés

L’obtention de l’agrément des associés se fait en deux temps.

Dans un premier temps, le cédant doit notifier les associés de son projet de céder toute ou partie de sa part sociale. Cette notification peut se faire par voie extrajudiciaire ou par lettre recommandée avec accusé de réception.

Dans un second temps, le gérant de la SARL convoque l’assemblée des associés. Au sein de cette assemblée générale extraordinaire, les associés donnent leur agrément. Ce dernier est donné à la majorité des parts sociales.

C’est la procédure correspondant à la rédaction de l’acte de cession de parts sociales.

-

3e étape : Modification des statuts

La répartition des parts sociales est une information mentionnée dans les statuts de la SARL. La cession est une opération modifiant cette répartition. En conséquence, les statuts doivent être mis à jour.

-

4e étape : Enregistrement de l’acte de cession

D’une part, l’acte de cession doit être enregistré au service des impôts. D’autre part, l’acte doit faire l’objet d’un enregistrement auprès du greffe du tribunal de commerce compétent.